مرحباً بكم جميعاً في فعاليتنا الخاصة بشهر الثقافة المالية. نحن هنا اليوم ليس فقط للحديث عن محو الأمية المالية، بل لتمكينكم من التثقيف المالي بمفاهيم من سلسلة كتب المال لدينا. يقدم كل كتاب وجهات نظر وأدوات فريدة من نوعها مصممة خصيصًا لتلبية الاحتياجات المختلفة، ولكنها تتحد جميعًا في هدف واحد: أن نقدم لك تثقيفًا ماليًا يؤدي بك إلى أن تصبح مثقفًا ماليًا.

أولاً، لدينا كتاب "غيّر ثقافتك، غيّر حياتك". هذا الكتاب هو تنبيهك إلى المهارات الحاسمة التي غالبًا ما يتم تجاهلها في أنظمة التعليم ولكنها ضرورية لتجنب المزالق المالية. يتعلق الأمر ببدء ثورة في محو الأمية في حياتك باستخدام قصص جذابة لتوضيح هذه النقطة. يمكنك تنزيل هذا الكتاب الإلكتروني المجاني اليوم على موقعي الإلكتروني!

التالي، كيف تعمل الأموال: يبسّط هذا الكتاب المفاهيم المالية المعقدة إلى معرفة جذابة ومفهومة وقابلة للتنفيذ. وهو مصمم لتغيير طريقة تفكيرك في أموالك والتعامل معها، صفحة واحدة في كل مرة.

وأخيراً، كتاب "كيف تعمل النقود للنساء": تحكم أو اخسره يعالج التحديات والفرص المالية الفريدة التي تواجهها المرأة. وهو يمكّن النساء في كل مرحلة من مراحل حياتهن من تحقيق الاستقلال والأمان المالي.

تغطي هذه الكتب معاً مجموعة شاملة من الموضوعات والقصص التي تلهم وتعلم. فهي توضح التأثير العميق لمحو الأمية المالية وتوضح لك ليس فقط لماذا تحتاج إلى تغيير ثقافتك المالية، ولكن كيف تفعل ذلك بالضبط. إذا كنت مهتمًا بالحصول على نسخة من أي من هذه الكتب، تواصل معي بعد انتهاء الفعالية.

دعنا نبدأ هذه الرحلة لتحويل مستقبلك المالي والتأكد من أن الإرث الذي ستتركه هو إرث المعرفة والتمكين المالي. هل أنت مستعد لمعرفة كيف يمكن لتعلم كيفية عمل المال أن يغير حياتك؟ دعنا نبدأ!

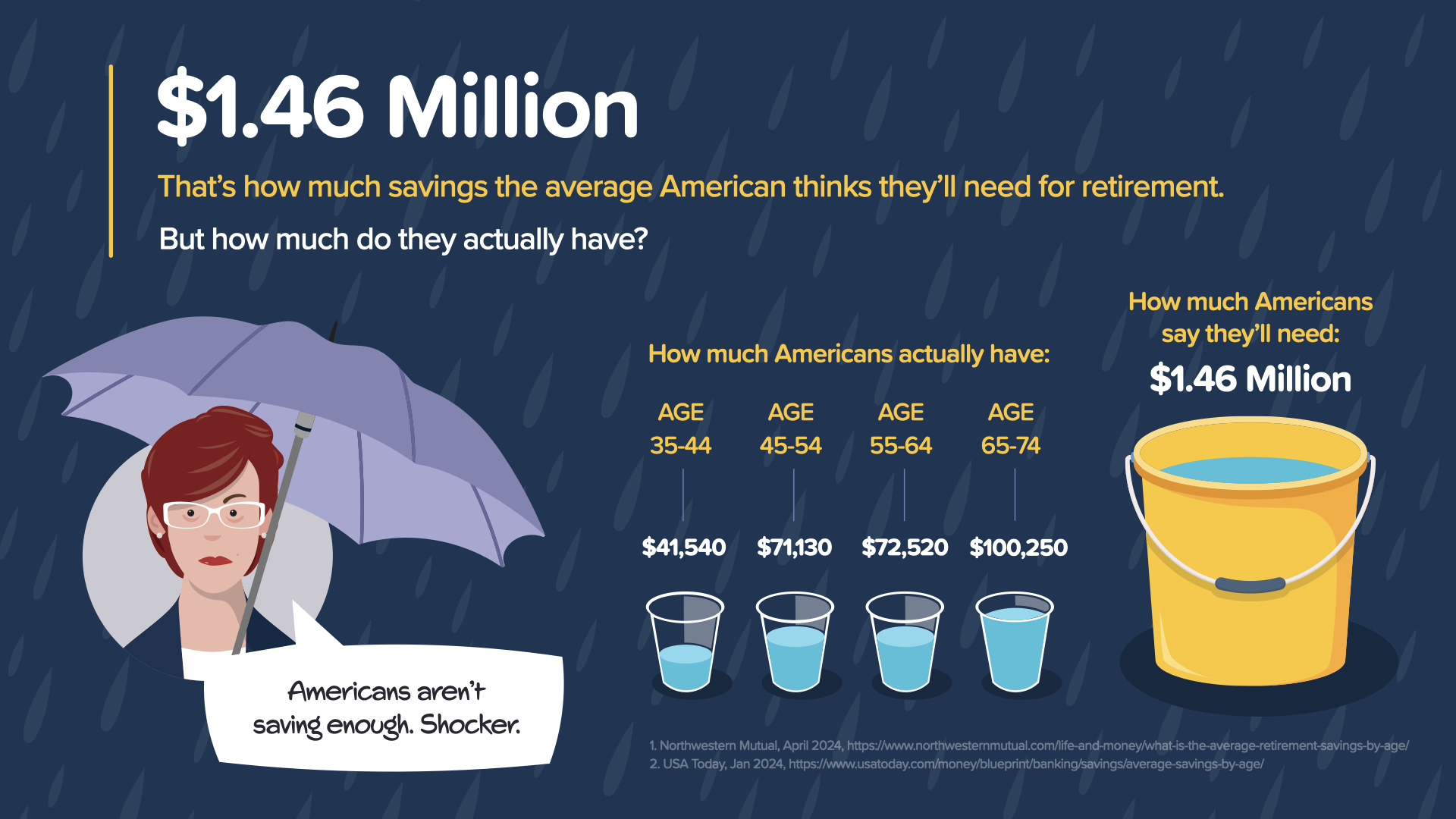

لنبدأ بمفهوم التقاعد. وفقًا لدراسة حديثة، يقدر الأمريكي العادي أنه يحتاج إلى حوالي 1.46 مليون دولار أمريكي في المتوسط للحصول على تقاعد مريح. ومع ذلك، تُظهر البيانات أن المدخرات الفعلية لمعظم الفئات العمرية أقل بكثير من المطلوب. على سبيل المثال، لم يدخر الأفراد الذين تتراوح أعمارهم بين 35 و44 عامًا في المتوسط سوى 41,540 دولارًا فقط. والأمر الأكثر إثارة للدهشة هو أنه كلما تقدمنا نحو سن التقاعد التقليدي، تكون الزيادة في المدخرات ضئيلة.

لماذا قد يكون هذا هو الحال؟ يمكن أن تؤدي أحداث الحياة مثل دعم الأطفال في الجامعة أو تحديث المنازل إلى إعاقة تحقيق الأهداف المالية. وهذا يشير إلى وجود فجوة كبيرة في التخطيط المالي ويسلط الضوء على الحاجة الملحة لتحسين التثقيف المالي. فالأمر لا يتعلق فقط بالادخار أكثر؛ بل يتعلق بالادخار بذكاء أكبر.

إذن، كيف يمكنك البدء في تغيير هذه الأرقام من أجل مستقبلك؟ يبدأ الأمر بفهم قوة الفائدة المركبة والاستفادة منها، وهو ما سنناقشه بعد ذلك. بالإضافة إلى ذلك، يمكن أن تساعد إعادة النظر في استراتيجيتك المالية بانتظام للتكيف مع ظروف الحياة المتغيرة في ضمان أنك تسير على أفضل مسار للمضي قدمًا.

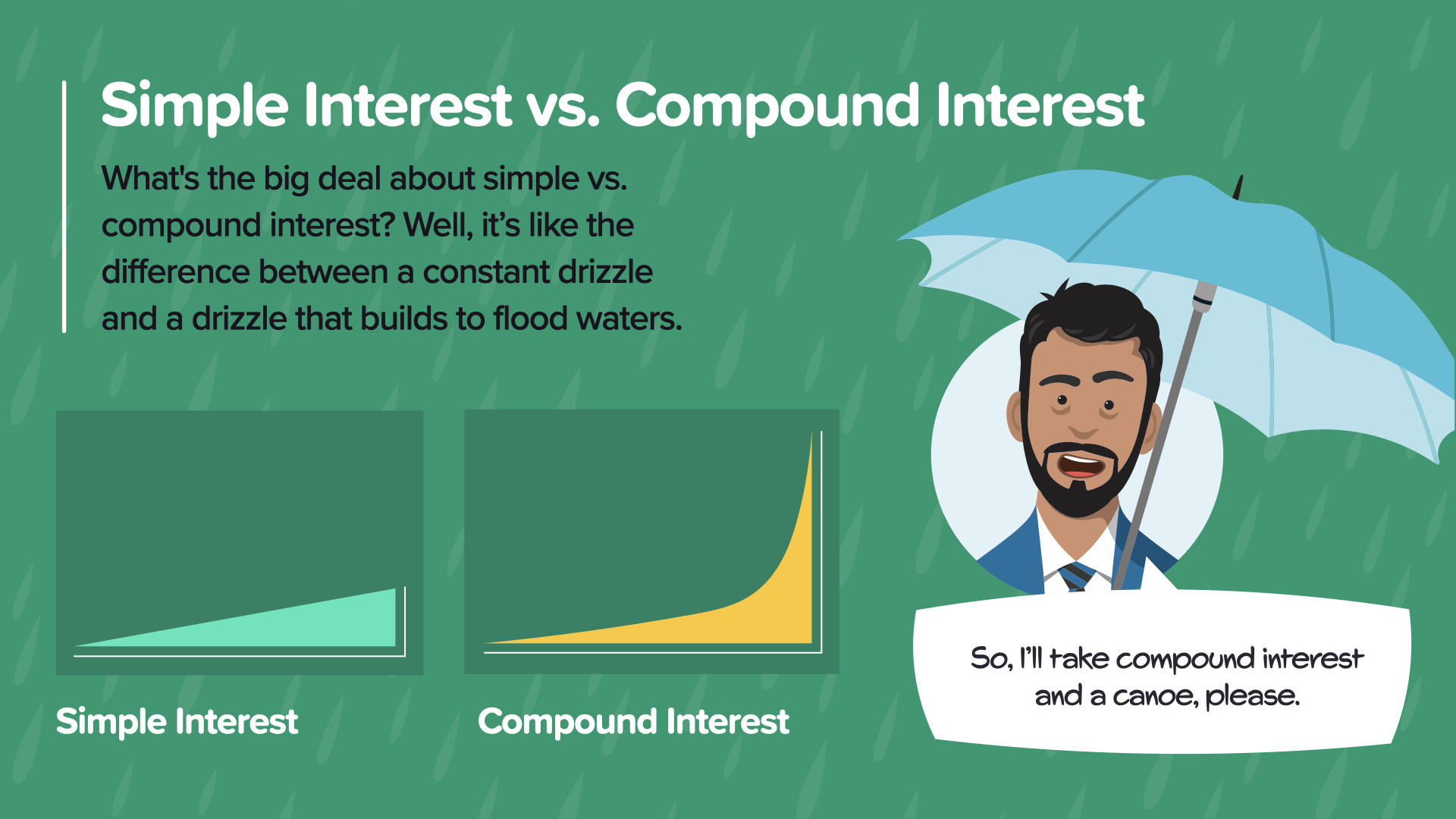

لنتحدث عن سحر الفائدة المركبة مقارنة بالفائدة البسيطة. تخيل الفائدة البسيطة كمطر خفيف ثابت، في حين أن الفائدة المركبة تشبه المطر الذي يشتد ويتحول إلى عاصفة ممطرة، ويزداد زخمه بمرور الوقت.

يقول صديقنا TJ: "سآخذ الفائدة المركبة وزورقًا من فضلك! هذا لأنه مع الفائدة المركبة، تنمو أموالك على نفسها بمرور الوقت، مما يزيد من مدخراتك المحتملة بشكل كبير. المفتاح هنا هو الوقت. فالبدء مبكرًا يُحدث فرقًا كبيرًا، مما يسمح لاستثماراتك بالنمو بشكل كبير.

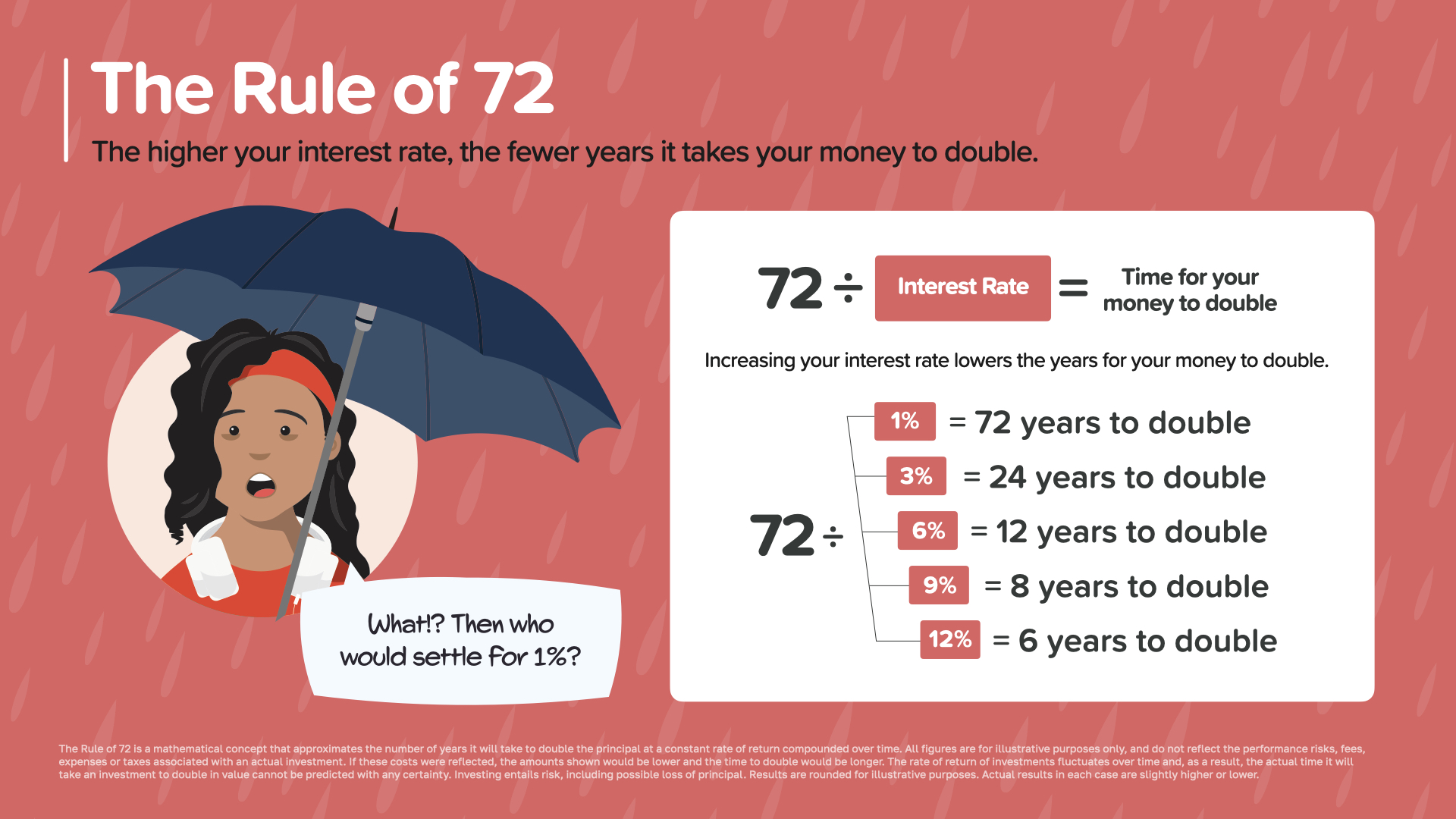

وهذا يقودنا إلى قاعدة بسيطة للغاية لكنها قوية يمكنك استخدامها لتقدير وقت نمو أموالك. دعنا نستكشف قاعدة 72، وهي معادلة مباشرة تساعدك على فهم الوقت الذي تستغرقه أموالك لتتضاعف بمعدلات عائد مختلفة.

تعمل قاعدة ال 72، ببساطة، على النحو التالي: اقسم 72 على معدل الفائدة لمعرفة عدد السنوات التي ستستغرقها أموالك لتتضاعف. على سبيل المثال، بفائدة 1%، يستغرق الأمر 72 عامًا حتى يتضاعف المال، ولكن بفائدة 12%، يستغرق الأمر 6 سنوات فقط! تُعد هذه القاعدة بمثابة طريقة سريعة وسهلة لقياس فعالية معدلات العائد المختلفة.

اسأل نفسك: "أين توجد أموالي الآن؟ ما مدى سرعة نموه؟ يمكن أن تساعدك هذه القاعدة على اتخاذ قرارات أكثر ذكاءً بشأن مكان وضع أموالك لتحقيق نمو أسرع. إنها أداة بسيطة لكنها قوية تؤكد على أهمية البحث عن معدلات فائدة أعلى عندما يكون ذلك ممكنًا.

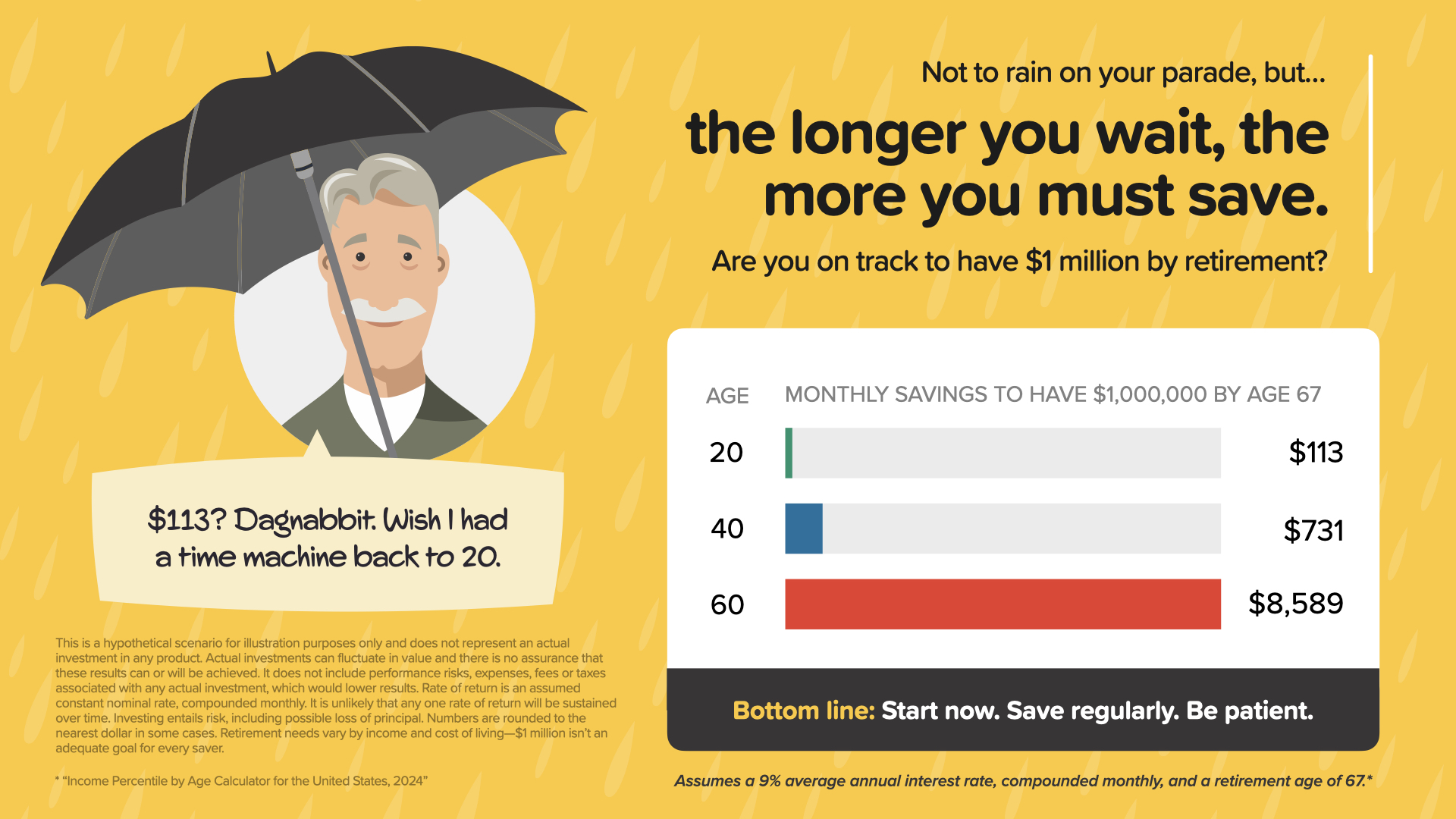

دعنا لا نستبق الأحداث، ولكن الانتظار للادخار من أجل التقاعد يعني أنه سيتعين عليك ادخار المزيد في وقت لاحق. على سبيل المثال، إذا بدأت في الادخار في سن العشرين، فعليك أن تدخر 113 دولارًا شهريًا لتصل إلى مليون دولار في سن 67 عامًا. ولكن إذا انتظرت حتى سن الستين، سيرتفع هذا المبلغ إلى 8,589 دولارًا شهريًا!

الخلاصة؟ ابدأ الآن وادخر بانتظام وتحلى بالصبر. الوقت هو أعظم حليف لك عندما يتعلق الأمر ببناء الثروة. دعنا نتأكد من أنك على المسار الصحيح لتحقيق أهدافك التقاعدية دون ضغوطات غير ضرورية.

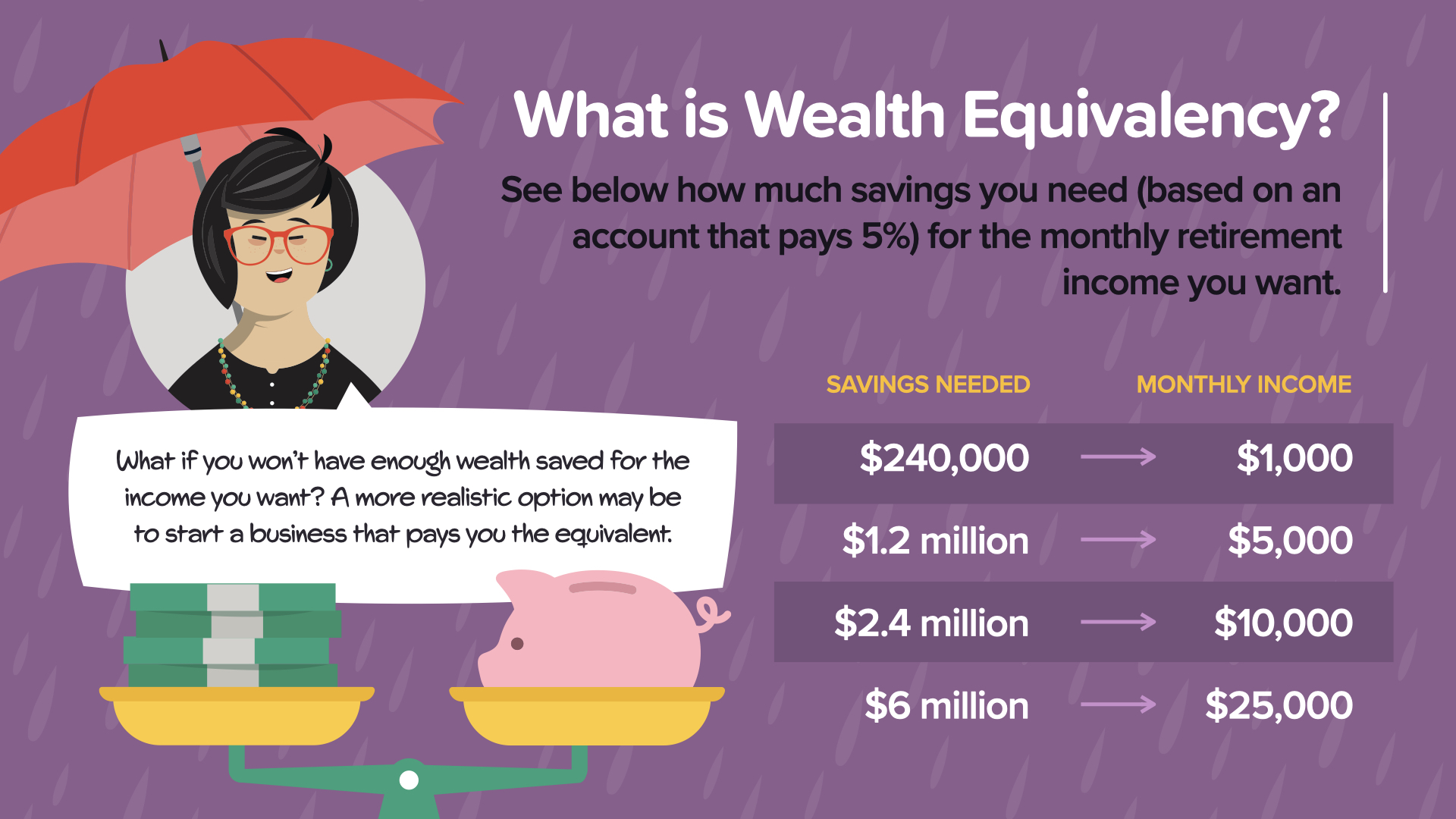

كما ناقشنا للتو في الشريحة السابقة، "كلما طال انتظارك، كلما كان عليك ادخار المزيد" للوصول إلى أهدافك المالية بحلول التقاعد. والآن، دعونا نتوسع في هذا الأمر بمفهوم معادلة الثروة لنرى كم ستحتاج إلى ادخاره، مع الأخذ في الاعتبار معدل عائد ثابت، لتحقيق الدخل الشهري الذي ترغب فيه عند التقاعد.

على سبيل المثال، مع حساب يدر عائدًا بنسبة 5% سنويًا:

توفير 240,000 دولار يمكن أن يوفر دخلاً شهريًا قدره 1,000 دولار.

1.2 مليون دولار مدخرًا يمكن أن يدر حوالي 5,000 دولار شهريًا.

2.4 مليون دولار مدخرًا يمكن أن يدر حوالي 10,000 دولار شهريًا.

وادخار 6 ملايين دولار يمكن أن يدر دخلاً شهريًا كبيرًا يبلغ 25,000 دولار شهريًا.

ولكن، ماذا لو كان واقع توقعات مدخراتك يشير إلى أنك قد لا تجمع ما يكفي لتلبية دخلك المطلوب؟ هذا هو مصدر قلق حقيقي للكثيرين، ويقودنا إلى التفكير في استراتيجيات بديلة للمدخرات التقليدية.

إحدى الاستراتيجيات الفعالة يمكن أن تكون بدء عمل تجاري. يمكن لريادة الأعمال أن توفر دخلاً كبيراً قد لا يكون مكملاً لما يمكنك ادخاره من خلال الوسائل التقليدية فحسب، بل قد يتجاوزه. يمكن أن يؤدي بدء مشروع تجاري إلى تغيير المشهد المالي الخاص بك من خلال إضافة ليس فقط الدخل ولكن أيضًا قيمة رأس المال - وهو أصل يمكن أن يرتفع بشكل كبير بمرور الوقت.

يتماشى هذا النهج الريادي مع الحاجة إلى أن تكون استباقيًا فيما يتعلق بدخلك. فهو ينوّع مصادر دخلك ويبني أماناً إضافياً للمستقبل. وبينما نناقش ذلك، فكر في شغفك ومهاراتك وفرصك في السوق. هل يمكن أن تكون هناك فكرة عمل لا تثير حماستك فحسب، بل يمكن أن تساعدك أيضًا في تأمين مستقبلك المالي؟

في حين أن الادخار التقليدي أمر ضروري، فإن الجمع بينه وبين الأنشطة الديناميكية المدرة للدخل مثل ريادة الأعمال قد يكون مفتاحك لتحقيق أهدافك المالية للتقاعد بل وتجاوزها.

إن الوصول إلى قمة الأمن المالي والاستقلال المالي ليس مجرد رحلة - إنه تسلق يتطلب الاستعداد والتوجيه والمثابرة. اليوم، سأشاركك الخطوات التي أثبتت جدواها والتي يمكن أن ترشدك إلى القمة. هذه الخطوات مفصّلة في كتابنا HowMoneyWorks: توقّف عن كونك مصاصًا، والذي أشجعك على استكشافه لفهم أعمق.

التعليم المالي - كل شيء يبدأ بالمعرفة. فكلما زادت معرفتك، كان بإمكانك اتخاذ قرارات أفضل. إن فهم المفاهيم المالية الأساسية هو الأساس الذي تبنى عليه جميع الخطوات الأخرى.

الحماية المناسبة - قبل أن تتمكن من البدء في بناء الثروة، تحتاج إلى حماية ما لديك بالفعل. وهذا يعني أن يكون لديك التأمين المناسب للحماية من أحداث الحياة غير المتوقعة.

صندوق الطوارئ - هذه هي شبكة الأمان المالي الخاصة بك. اسعَ إلى ادخار ما لا يقل عن ثلاثة إلى ستة أشهر من نفقات المعيشة لحماية نفسك من الصدمات المالية المفاجئة مثل فقدان الوظيفة أو حالات الطوارئ الطبية.

إدارة الديون - يمكن أن تؤدي الديون ذات الفائدة العالية إلى إعاقة نموك المالي. إن تعلم إدارة الديون والتخلص منها أمر بالغ الأهمية لتحرير الموارد التي يمكن توجيهها نحو مدخراتك.

التدفق النقدي - يضمن لك فهم وإدارة تدفقاتك النقدية بفعالية أنك لا تنفق أكثر مما تكسبه وأنك تخصص الأموال لتحقيق أهدافك المالية.

بناء الثروة - بمجرد وضع الأساس، ركز على تجميع الأصول التي ستنمو بمرور الوقت. وينطوي ذلك على اتخاذ قرارات حكيمة بشأن مكان وضع أموالك والاستفادة من تدفقات دخلك لزيادة ثروتك.

حماية الثروة - حماية ثروتك لا تقل أهمية عن بنائها. ويتضمن ذلك التخطيط الاستراتيجي للضرائب وقضايا التركات وضمان قدرة ثروتك على تحمل التقلبات الاقتصادية والتغيرات الحياتية الشخصية.

هيكتور، أحد الشخصيات المحبوبة في كتابنا، يقول أفضل ما في الأمر عندما يقول: "هذه المعالم هي وابل من الإجراءات التي ثبتت جدواها. كل ما تبقى هو أن تبدأ. بالفعل، لا يوجد شيء يضاهي المنظر من الأعلى!

تذكر أن كل خطوة من هذه الخطوات مفصلة أكثر في كتابنا "كيف تعمل الأموال": توقّف عن كونك أحمق. وأنا أشجعك على طلب نسخة منه اليوم لتبدأ رحلة صعودك نحو الاستقلال المالي.

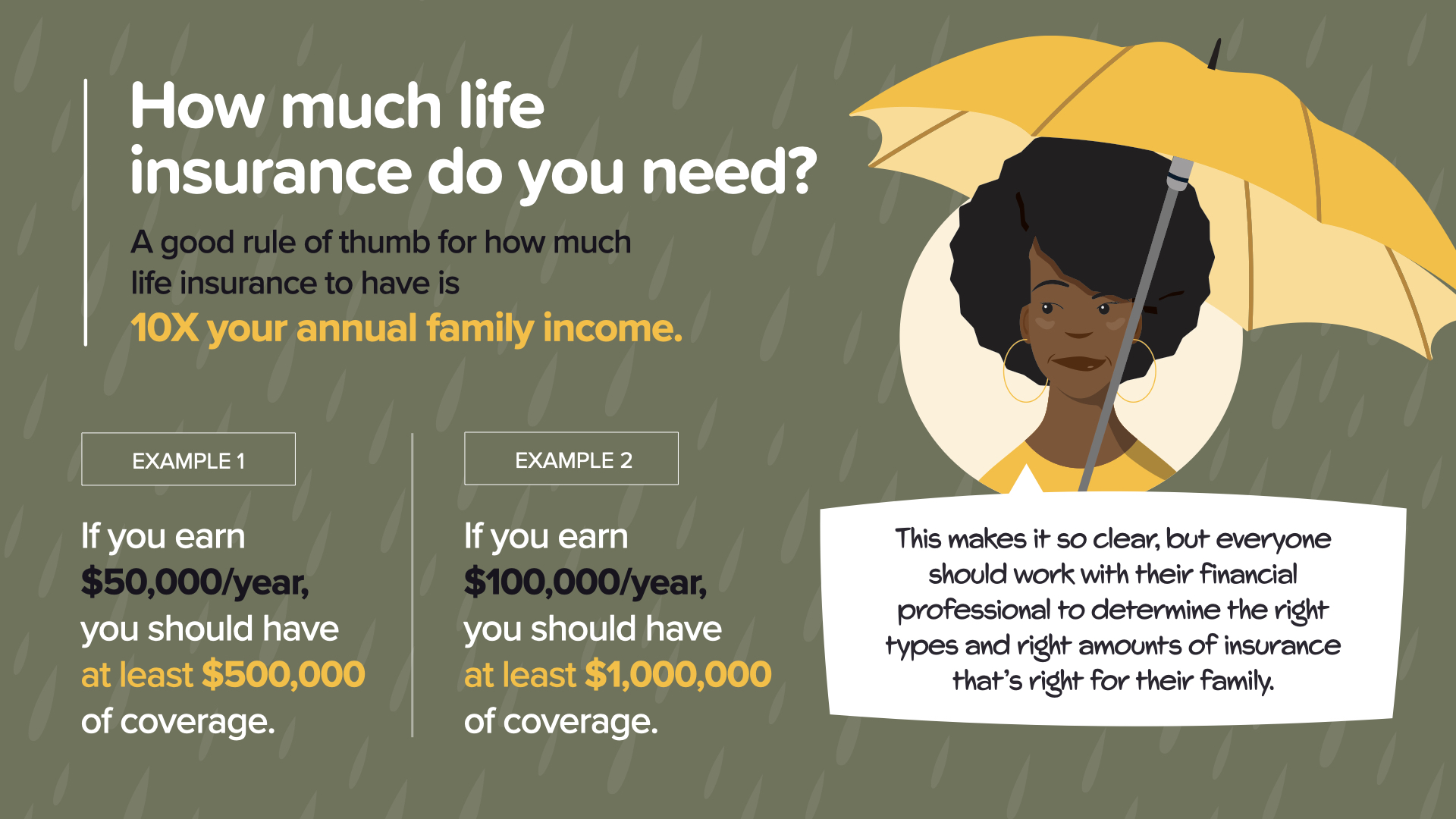

التأمين على الحياة هو عنصر حاسم في الأمن المالي، ومع ذلك فإن الكثير منا غير متأكدين من مقدار التغطية التأمينية الكافية. من المبادئ التوجيهية المفيدة التي يمكن البدء بها هي أن يكون لديك تغطية تأمينية على الحياة تساوي 10 أضعاف الدخل السنوي لأسرتك. وتساعد هذه القاعدة الأساسية على ضمان تلبية الاحتياجات المالية لعائلتك في حالة حدوث مأساة غير متوقعة والحفاظ على مستوى معيشتهم.

على سبيل المثال:

إذا كان دخلك السنوي 50,000 دولار أمريكي، فيجب أن تفكر في الحصول على تغطية تأمين على الحياة لا تقل عن 500,000 دولار أمريكي.

وبالمثل، إذا كان دخلك السنوي 100,000 دولار، فمن المستحسن أن يكون لديك تغطية تأمينية لا تقل عن 1,000,000 دولار أمريكي.

يوفر هذا الحساب نقطة بداية واضحة للتفكير في التأمين على الحياة، ولكنه مجرد بداية للمحادثة. وكما تنصحنا شخصيتنا دانا: "هذا يجعل الأمر واضحًا جدًا، ولكن يجب على الجميع العمل مع أخصائي مالي لتحديد الأنواع المناسبة والمبالغ المناسبة للتأمين المناسب لعائلاتهم."

من المهم أن تصمم تأمينك على الحياة وفقًا لظروفك الخاصة. يجب مراعاة عوامل مثل عمرك وصحتك والتزاماتك المالية وأهدافك المستقبلية واحتياجات المُعالين عند تحديد المبلغ المناسب للتغطية التأمينية. يمكن أن تساعدك استشارة أحد المتخصصين الماليين في التعامل مع هذه العوامل لضمان حصولك أنت وأحبائك على الحماية الكافية.

تذكر أن التأمين على الحياة لا يتعلق فقط بتغطية الديون أو نفقات الجنازة - بل يتعلق بتأمين المستقبل المالي لعائلتك وتوفير راحة البال. دعنا نأخذ هذه المعرفة الأساسية ونناقش كيف يمكنك تطبيقها لاتخاذ قرارات مستنيرة تتماشى مع استراتيجيتك المالية طويلة الأجل.

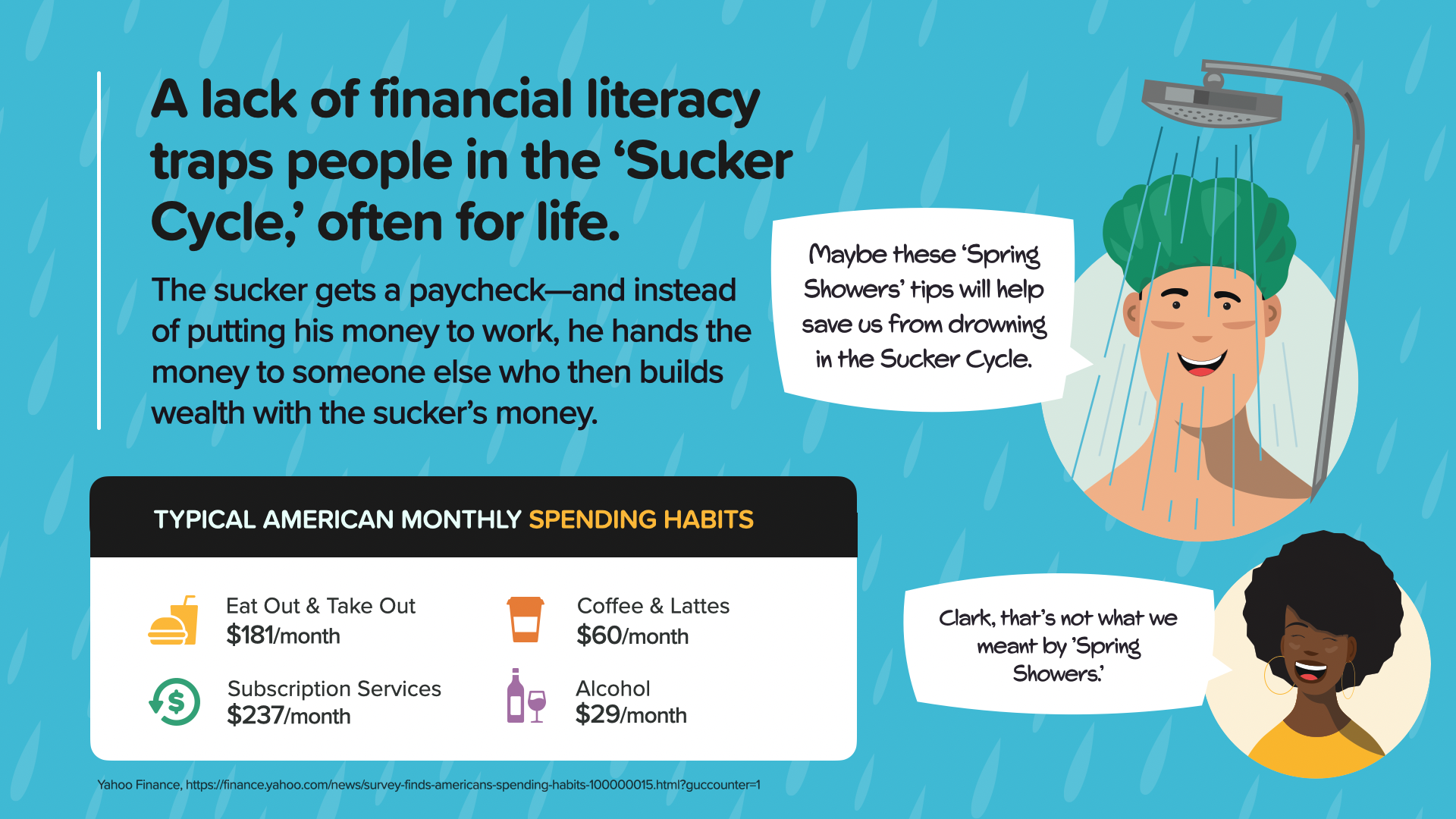

هل سمعت من قبل بـ "دورة المصاصين"؟ إنه فخ شائع يجد الكثير من الناس أنفسهم عالقين فيه، وغالبًا ما يستمر ذلك طوال حياتهم. تبدأ هذه الدورة عندما يتلقى شخص ما راتباً وبدلاً من استخدام هذه الأموال في بناء ثروته الخاصة، يقوم على الفور بتسليمها للآخرين. قد يكون ذلك من خلال عادات الإنفاق التي قد تبدو غير ضارة للوهلة الأولى ولكنها تتراكم بشكل كبير مع مرور الوقت.

النظر في بعض عادات الإنفاق الشهرية النموذجية:

- تناول الطعام خارج المنزل أو طلب الطعام من الخارج: 181 دولارًا

- خدمات الاشتراك (البث، والتطبيقات، وما إلى ذلك): 237 دولارًا

- القهوة والقهوة بالحليب: 60 دولارًا

- الكحول: 29 دولارًا

في حين أن هذه النفقات قد توفر لك الإشباع الفوري أو الراحة الفورية، إلا أنها تمثل أيضًا مدخرات محتملة يمكن استخدامها في بناء ثروة طويلة الأجل.

للخروج من دائرة المصاصة، من الضروري أن تصبح مثقفًا ماليًا وتتخذ قرارات واعية بشأن أين تذهب أموالك. ابدأ بمراجعة عادات الإنفاق الخاصة بك. اسأل نفسك: هل هناك مجالات يمكنني تقليص نفقاتي فيها؟ هل يمكن إعادة توجيه هذه الأموال نحو مدخرات أكثر إنتاجية؟

إن مفتاح الخروج من هذه الدورة لا يكمن فقط في كسب المزيد من المال، بل في اتخاذ خيارات أكثر ذكاءً بالمال الذي لديك. كل دولار يتم توفيره من هذه النفقات المعتادة يمكن إعادة توجيهه إلى مدخرات تتراكم بمرور الوقت، ويمكن أن تحول زخاتك المالية إلى فيض من الثروة المستقبلية.

شكراً لقضاء وقتك معنا اليوم. لقد قمنا باستكشاف بعض المفاهيم الحيوية حول محو الأمية المالية وكيف يمكنك التحرر من "دورة المصاص" للتحكم في مصيرك المالي. وسواء كان الأمر يتعلق بفهم مقدار التأمين على الحياة الذي تحتاجه، أو قوة الفائدة المركبة، أو خطوات تحقيق الأمن المالي والاستقلال المالي، فقد تناولنا الأدوات التي يمكن أن تبدأ في إحداث فرق اليوم.

إذا وجدت هذه الأفكار مفيدة وترغب في المضي قدمًا، أشجعك على التواصل معنا والحصول على نسخة من كتابينا: غيّر معرفتك بالقراءة والكتابة، غيّر حياتك، كيف تعمل الأموال: توقفي عن كونك مصاصة، وكتاب "كيف تعمل النقود للنساء": تحكم أو اخسره. تم تصميم كل كتاب للمساعدة في تزويدك بالمعرفة والأدوات اللازمة لاتخاذ قرارات مالية مستنيرة وبناء إرث دائم.

بالإضافة إلى ذلك، نحن ندرك أن الرحلة المالية لكل شخص فريدة من نوعها، وفي بعض الأحيان، قد ترغب في إجراء مناقشة أكثر تخصيصاً حول وضعك المالي. نحن نقدم جلسة استكشاف الأموال بدون التزامات مع أحد معلمينا الماليين. هذه فرصة رائعة لطرح الأسئلة الخاصة بظروفك والحصول على إرشادات مصممة خصيصاً لك.

لا تدع يوماً آخر يمر دون أن تتخذ إجراءً نحو استقلالك المالي. تواصل معنا أو اطلب نسخة من كتبنا أو حدد موعداً لجلسة استكشاف أموالك اليوم. تذكر أن أفضل وقت لزراعة شجرة كان قبل 20 عاماً. ثاني أفضل وقت هو الآن. لنبدأ بزراعة تلك البذور من أجل مستقبلك المالي معًا!

شكرًا لك مرة أخرى على انضمامك إلينا، ونتطلع إلى مساعدتك في رحلتك لتعلم كيف يعمل المال حقًا.