ثي موني بوكس إليمينتوس - بروتيكسيون

© 2025 WealthWave. جميع الحقوق محفوظة.

عنوان

إعادة إنتاج الفيديو.

صفنا لهذا اليوم / هذه الليلة هو صف العناصر الخمسة، بعنوان "الحماية". في حالة إكمال TODOS LOS 5 ELEMENTOS، سيكون بإمكانك الحصول على شهادة نهائية من مؤلفي الكتاب ومني.

Tus ingresos crean tu riqueza. Es por eso eso que el segundo de los 7 hitos económicos, después de impulsar de la educación financiera, de debería ser proteger sus ingresos. Empececemos...

Estamos comenzando comenzando esta clase con Protección adecuada, Hito n. ° 2, por una razón importante. يجب أن تحمي وتحمي عائلتك من أي احتمال محتمل للضرر المستقبلي من الدخل أو الدخل المستقبلي من السفر في بقية هذه الرحلة. Si muriera prematuramente، يمكن لعائلتك أن تبقى بدون دخل بالإضافة إلى أنها ستبقى بدونك. من المحتمل ألا تكون أموالهم الفعلية كافية لرعايتهم.

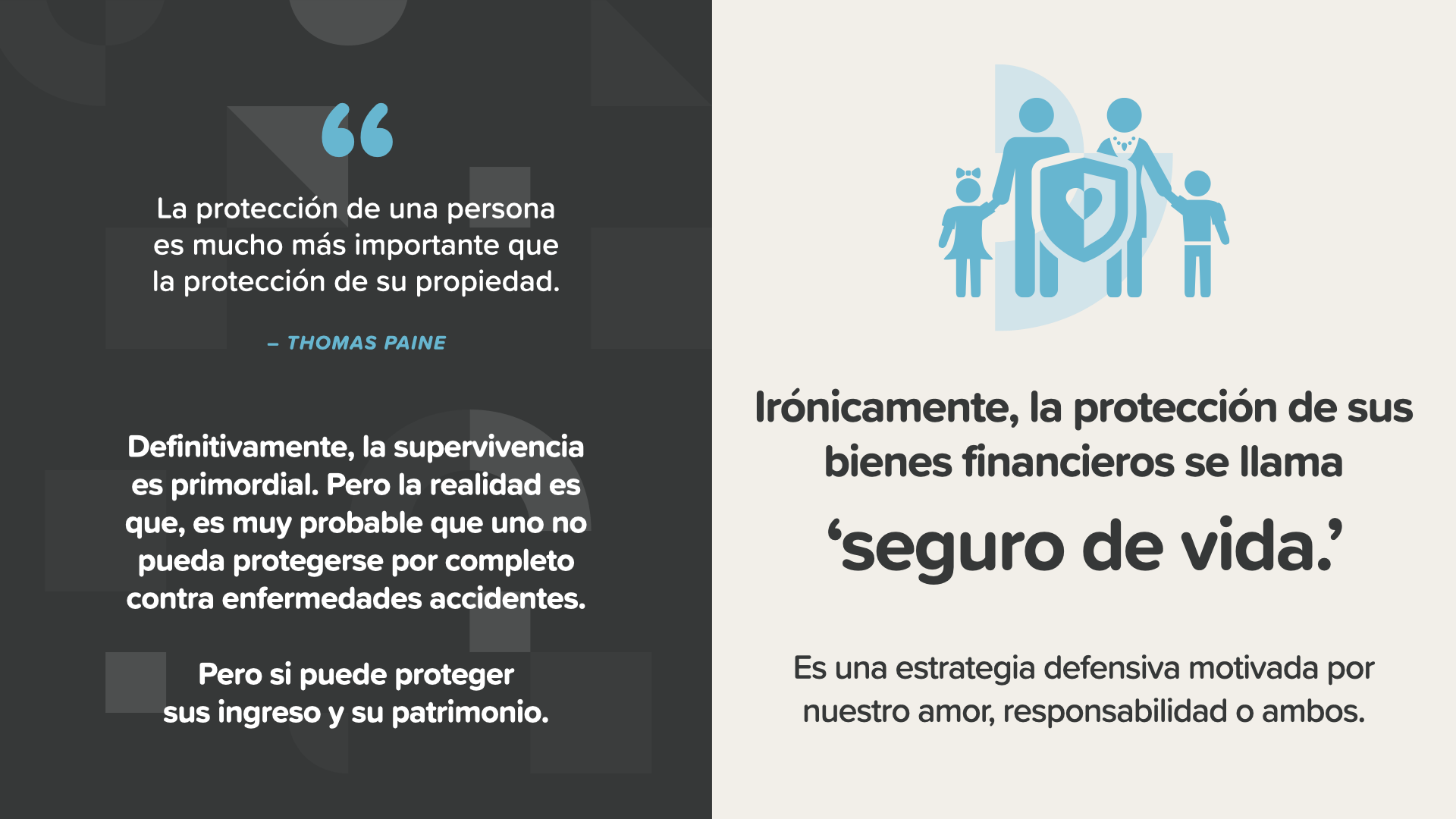

Aunque protegerse a sí mismo es mismo más más importante que protegerse su propedad -como dijo Thomas Paine-، puede que no sea capaz de protegerse complete de enfermedades o accidentes. ولكن يمكنه حماية ممتلكاته وثرواته. ومن الناحية الفنية، فإن حماية أنشطتهم المالية تسمى "حماية الحياة". Es una estrategia estrategia defensiva motivada por el sentido del amor, la responsabilidad, o ambos.

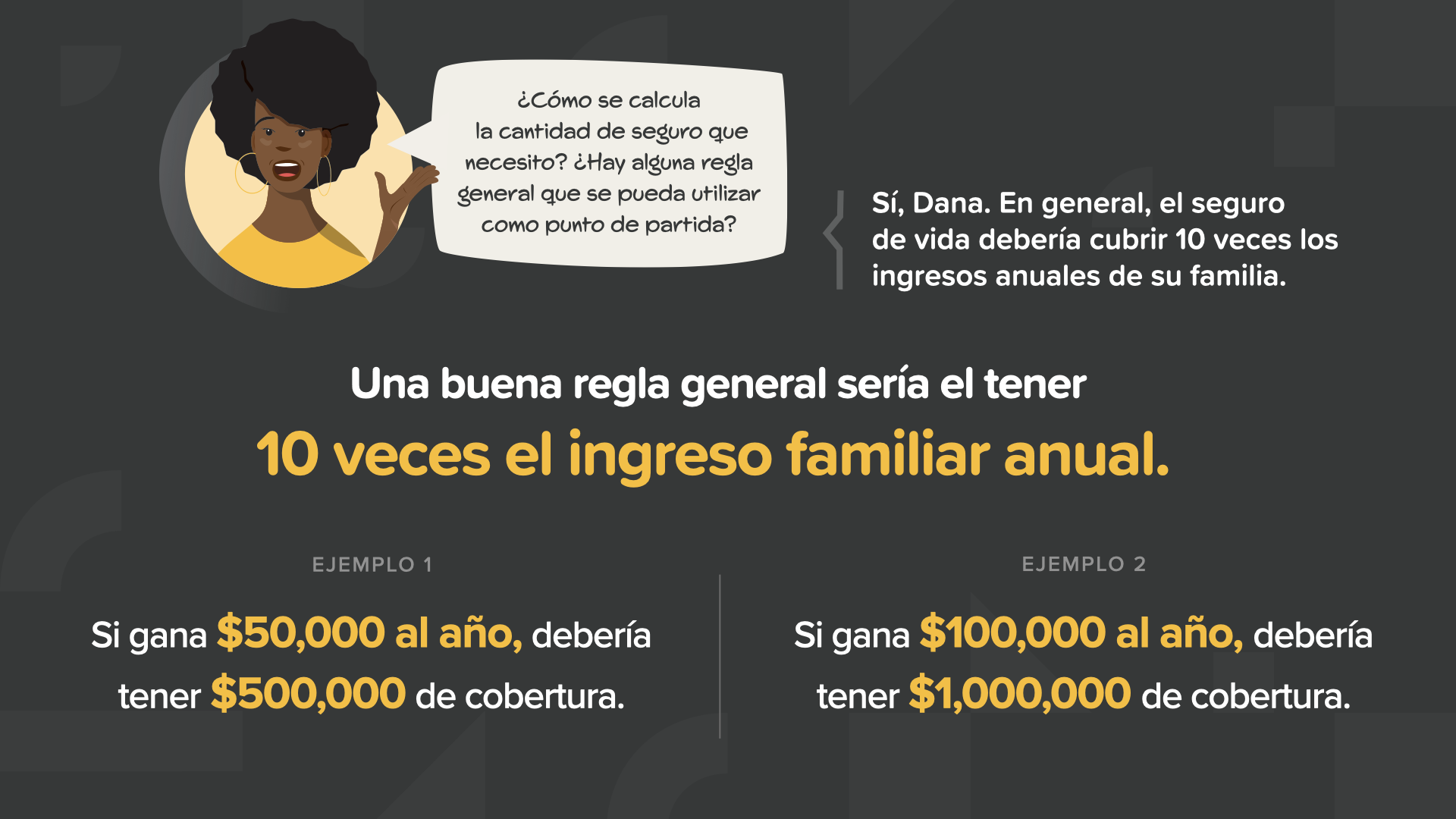

¿Cuánto seguro de vida de vida? الإجابة تختلف من شخص لآخر، كل شيء يعتمد على حالتك. على الرغم من ذلك، وكقاعدة عامة، ننصحك بأن تفكر في الحصول على تأمين على الحياة يكون على الأقل 10 أضعاف الدخل السنوي لعائلتك. على سبيل المثال، إذا كان لديك 50,000 دولار في السنة، فيجب أن تفكر في تأمين بقيمة 500,000 دولار. A una tasa de rendimiento conserviento conservador del 5٪، هذا يعيد تمثيل mitad de sus ingresos.

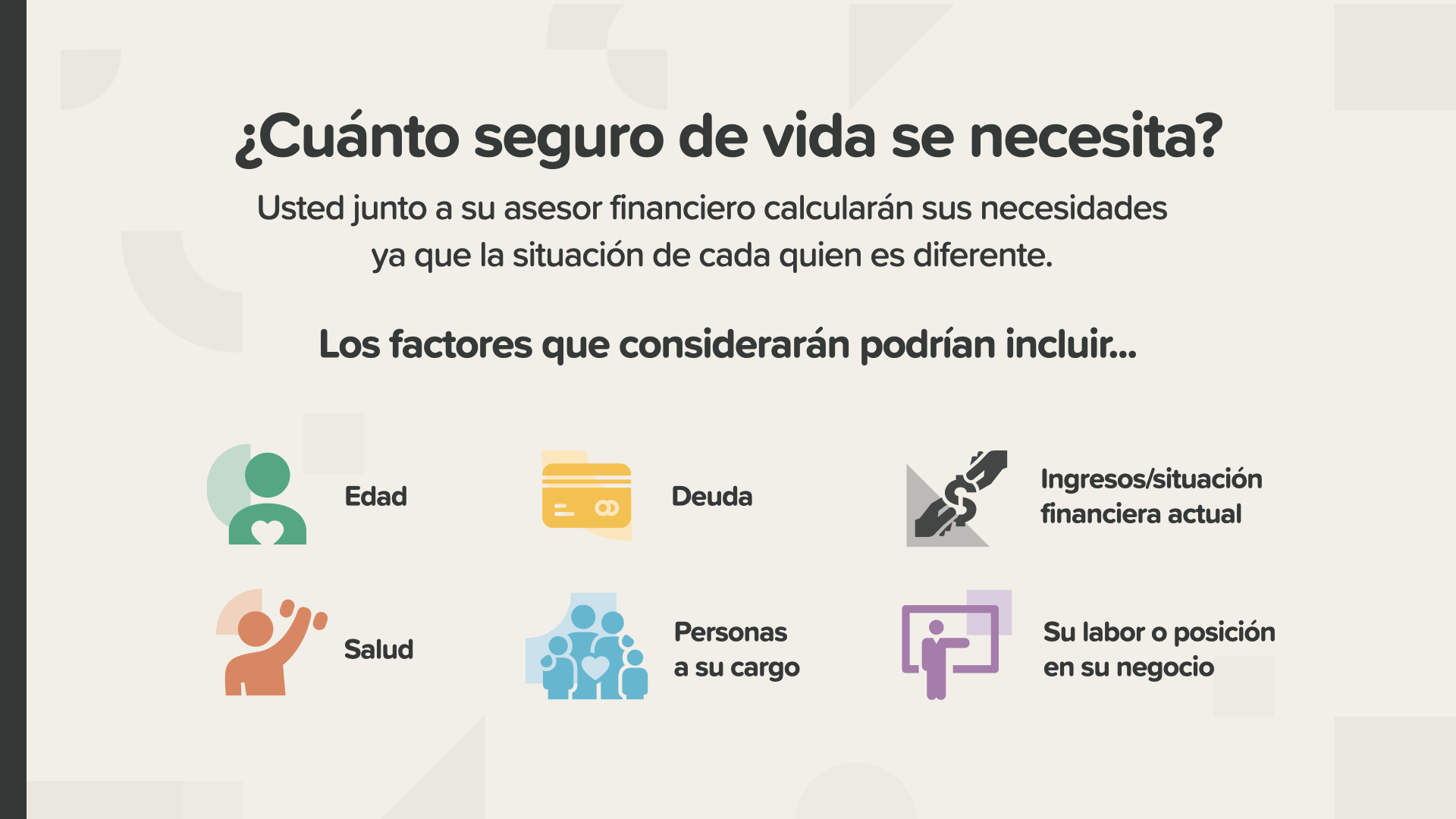

للحصول على دراسة أكثر تحديدًا تتوافق مع احتياجات عائلتك، استشر خبيرًا ماليًا. معًا، يمكنكم النظر في عوامل مثل العمر وكمية الأموال التي تملكها، وصحتك، والأشخاص الذين تتعامل معهم، والدور الذي تلعبه في تجارتك وحالتك المالية بشكل عام.

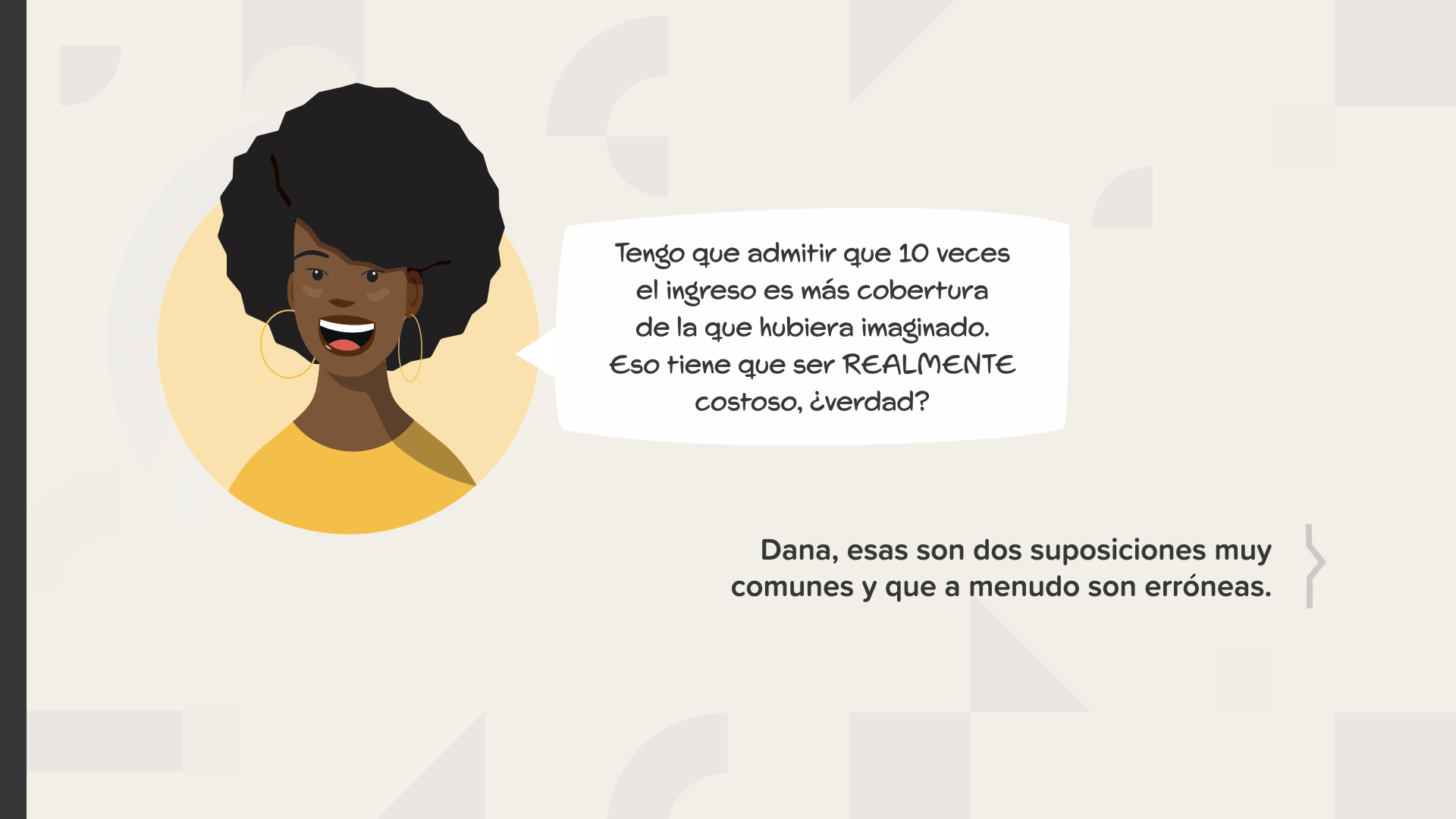

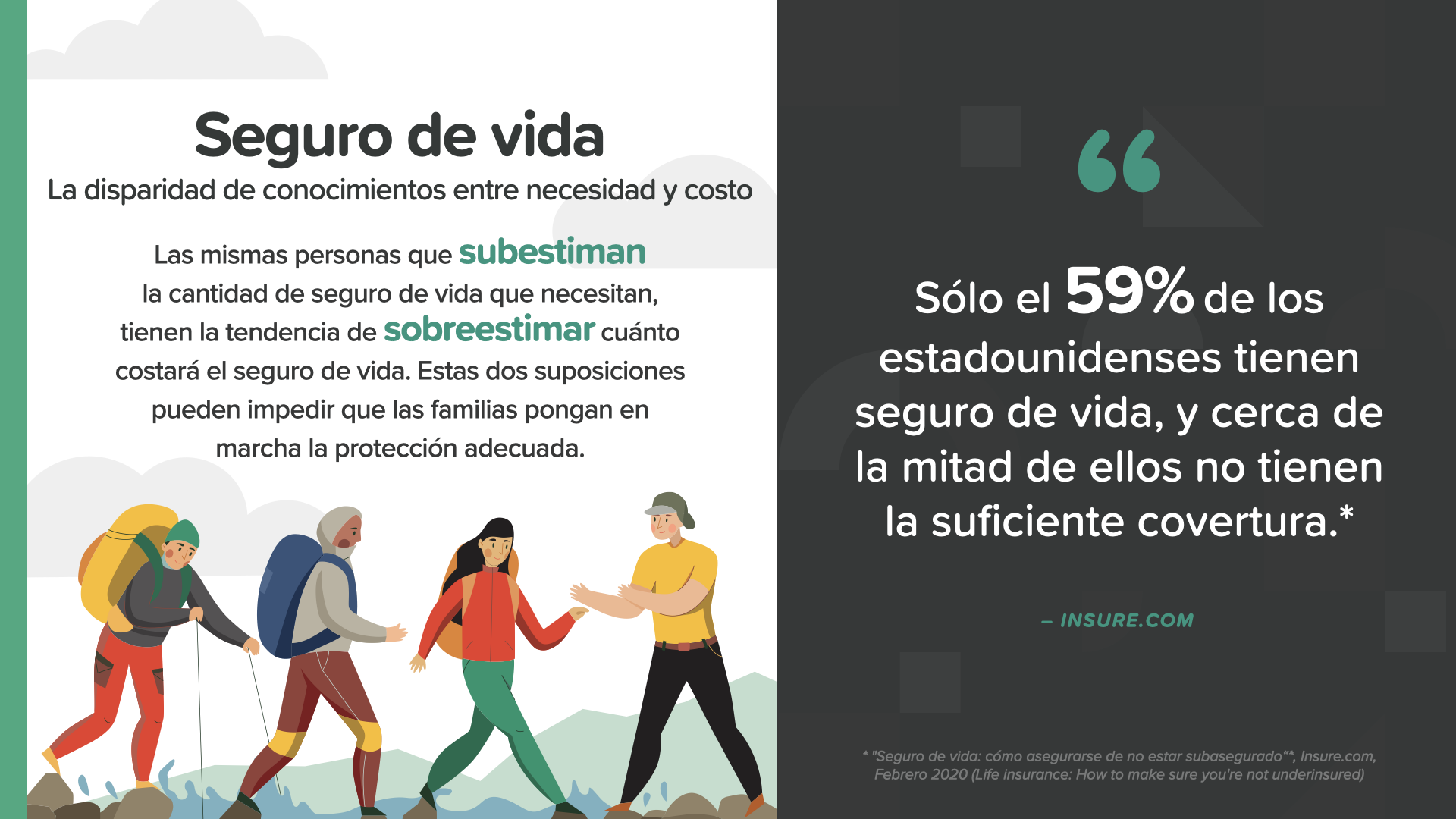

الكثير من الأشخاص، مثل دانا، لا يعلمون أن 10 فيرسيسس أكثر من دخلهم هو مجرد نقطة الانطلاق لحماية دخلهم. Suena costososo، ولكن يجب أن تلاحظ ذلك قبل أن تقرر أنه لا يمكن أن تفعل ذلك. من الممكن أن يكون من الصعب...

كما أن الأشخاص الذين يتساءلون عن كمية التأمين على الحياة التي يحتاجونها، يميلون إلى تقدير التكلفة. من الممكن أن تعيق هذه التخمينات قدرة العائلات على توفير الحماية المناسبة. Como dice insure.com، "فقط 59% من سكان الولايات المتحدة يحصلون على تأمين على الحياة، وما يقرب من 60% منهم غير مؤمن عليهم".

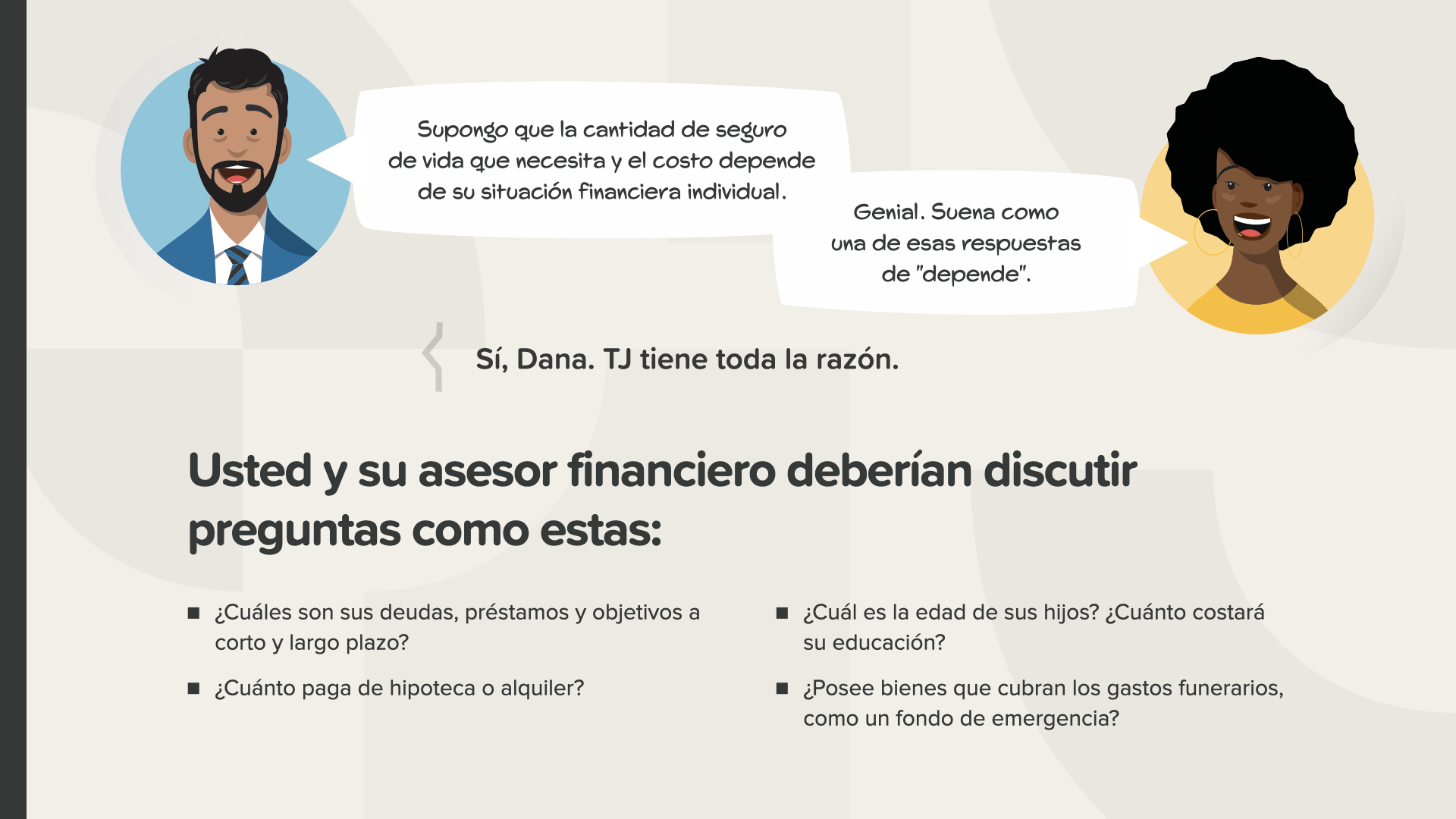

يجب أن تناقش أنت ومستشارك المالي: - ديونك على المدى القصير والبعيد وغيرها من المخاطر المالية. - أهدافك المالية. - 浌 قيمة ما دفعوه من أموال. - La edad de sus hijos y lo que podría costar su educación.

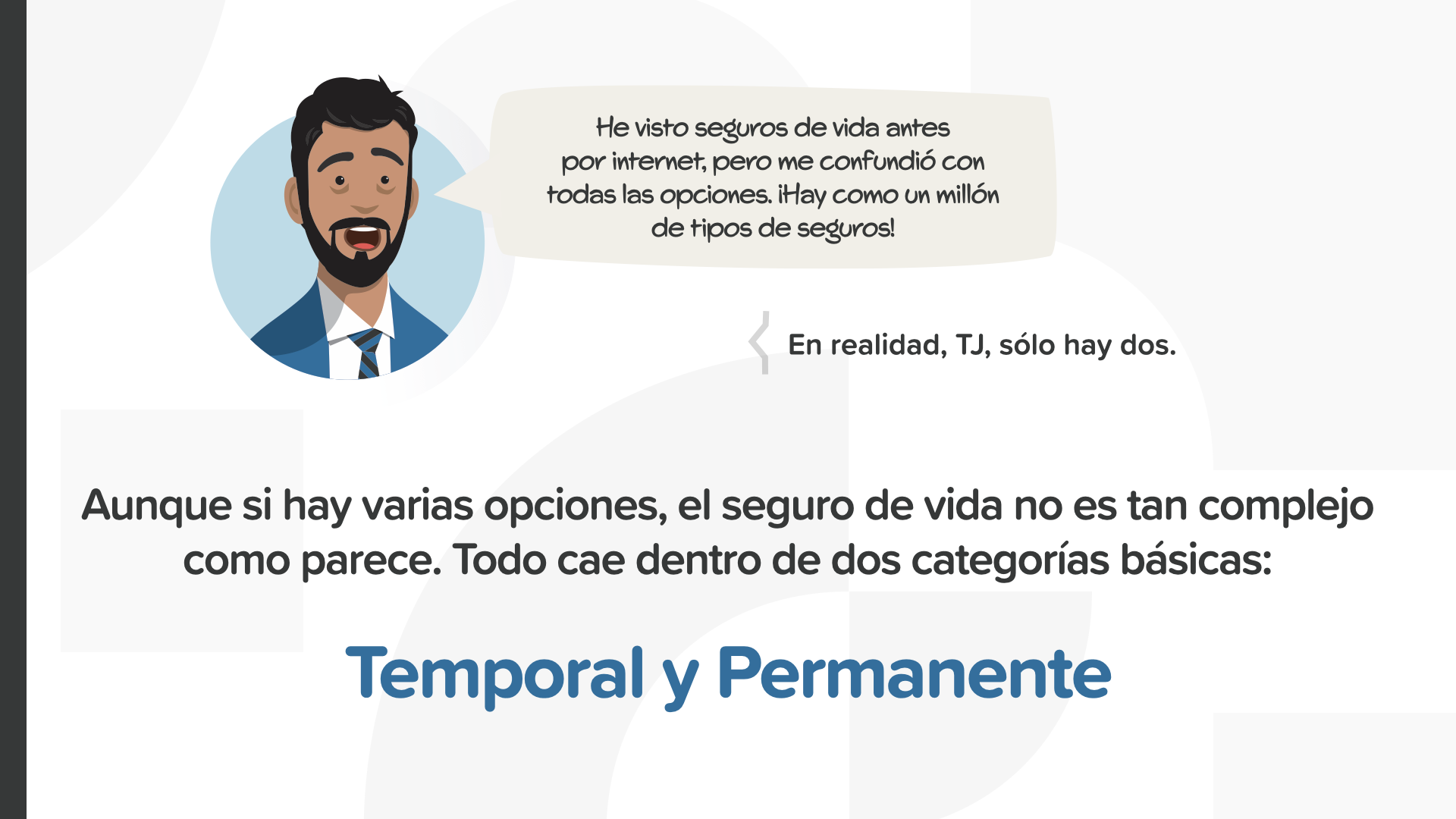

على الرغم من أن التأمين على الحياة، مع جميع الخيارات الموجودة، يبدو أن التأمين على الحياة يبدو كاملاً في البداية، ولكن عندما تتعلم القليل، يصبح الأمر أكثر بساطة. في البداية، من المهم أن تعرف أن جميع خيارات التأمين على الحياة تنقسم إلى فئتين: مؤقتة ودائمة.

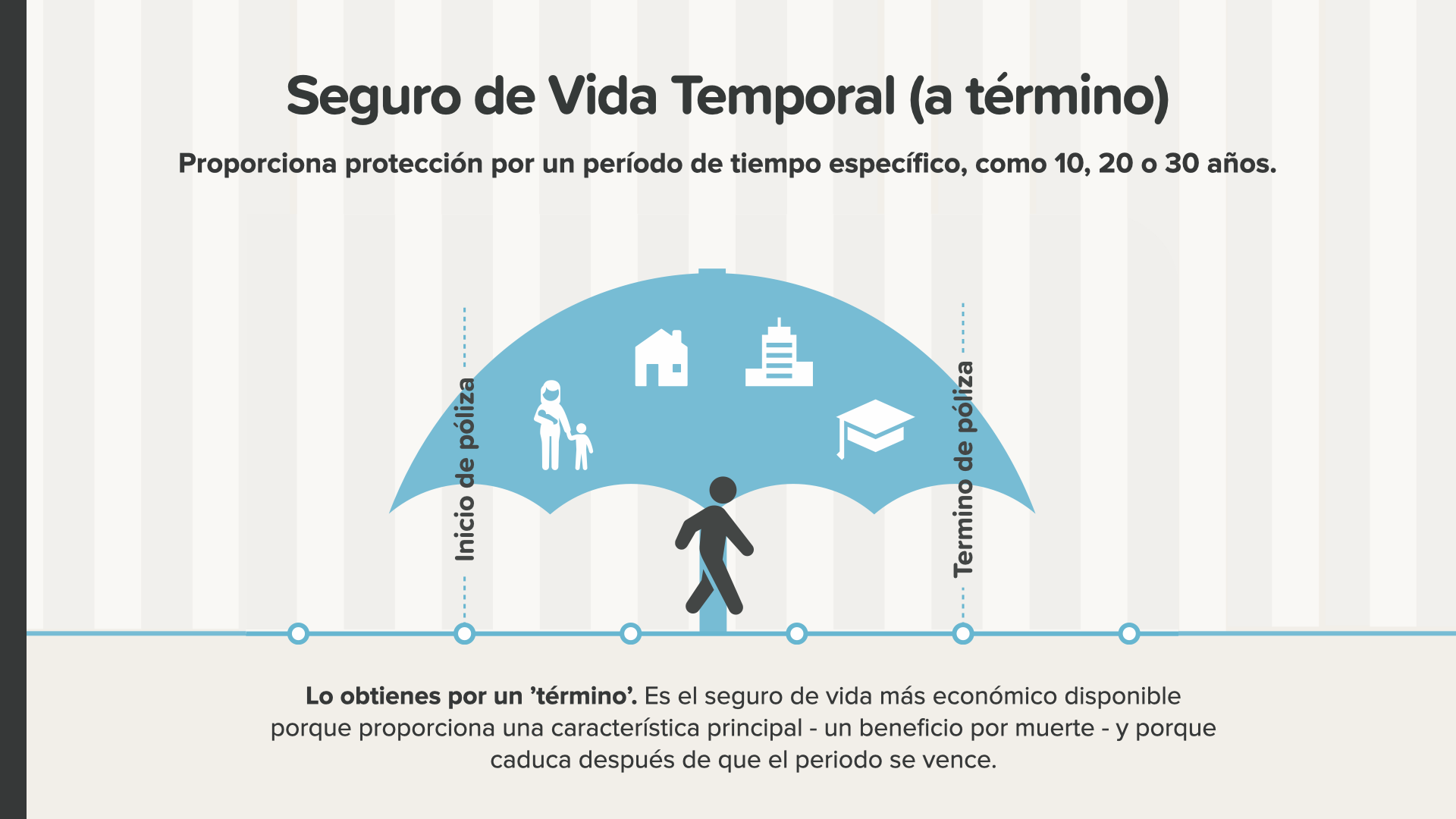

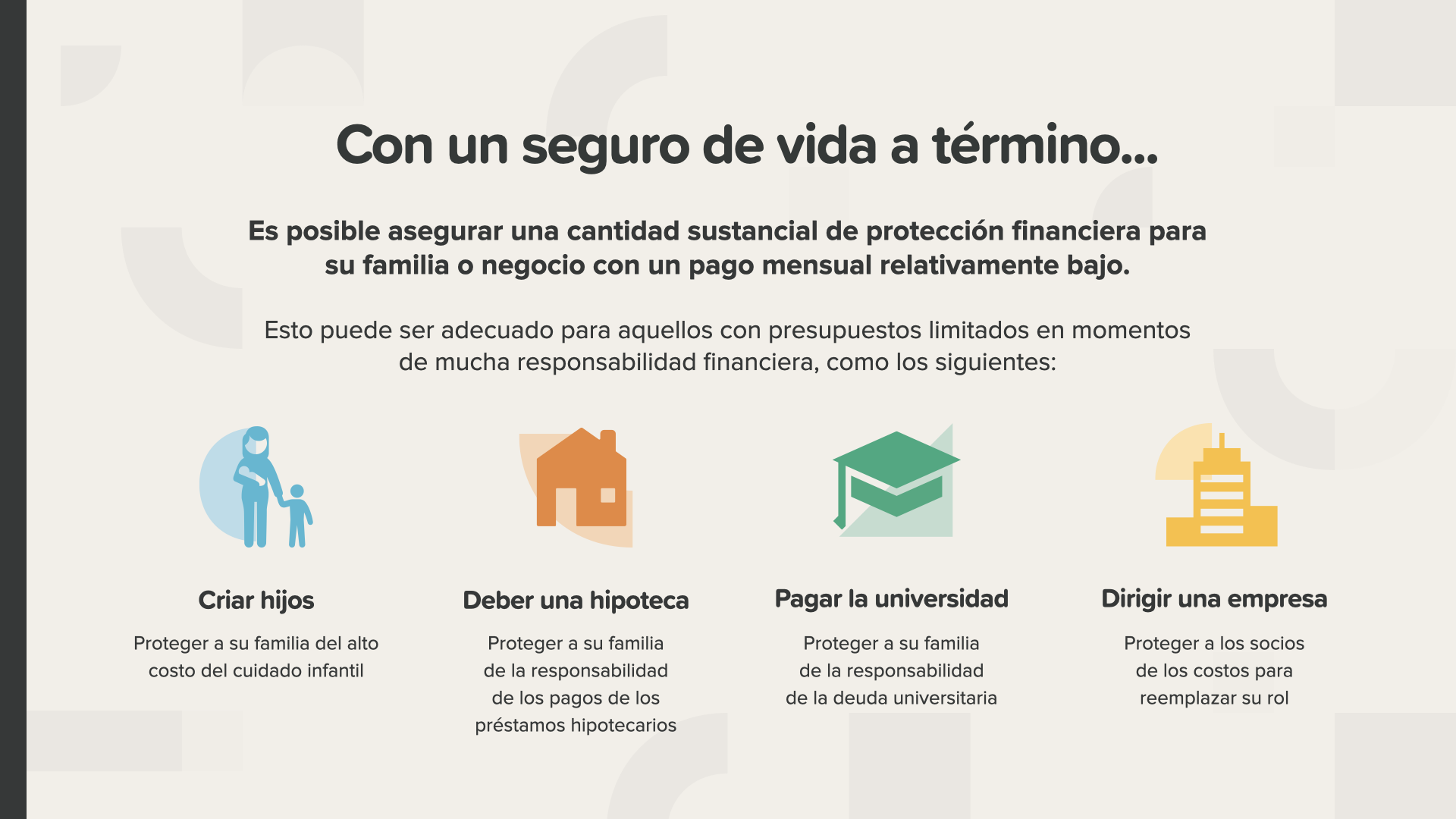

Veamos el seguro de vida a seguro de vida a término que procporciona cobertura por un período específico de tiempo, como 10, 20 o 30 años. إنه الضمان على الحياة الأكثر اقتصاديًا المتاح لأنه يوفر خاصية واحدة أساسية: الاستفادة من الوفاة (الدين الذي يدفعه المستفيد عند وفاة المؤمّن عليه) وبسبب انتهاء صلاحية العقد.

مع ضمان الحياة على المدى الطويل، من الممكن الحصول على حماية مالية لعائلتك أو شركتك من خلال دفع مبلغ مالي كبير نسبيًا. Esto puede puede ser adecuado para cualquier persona con un presupuesto limitado durante los momentos de mayor responsabilidad financiera, como la crianza de sus hijos, el pago de cosas como la hipoteca o la universidad y la gestión de empresa, si es propietario de un negocio.

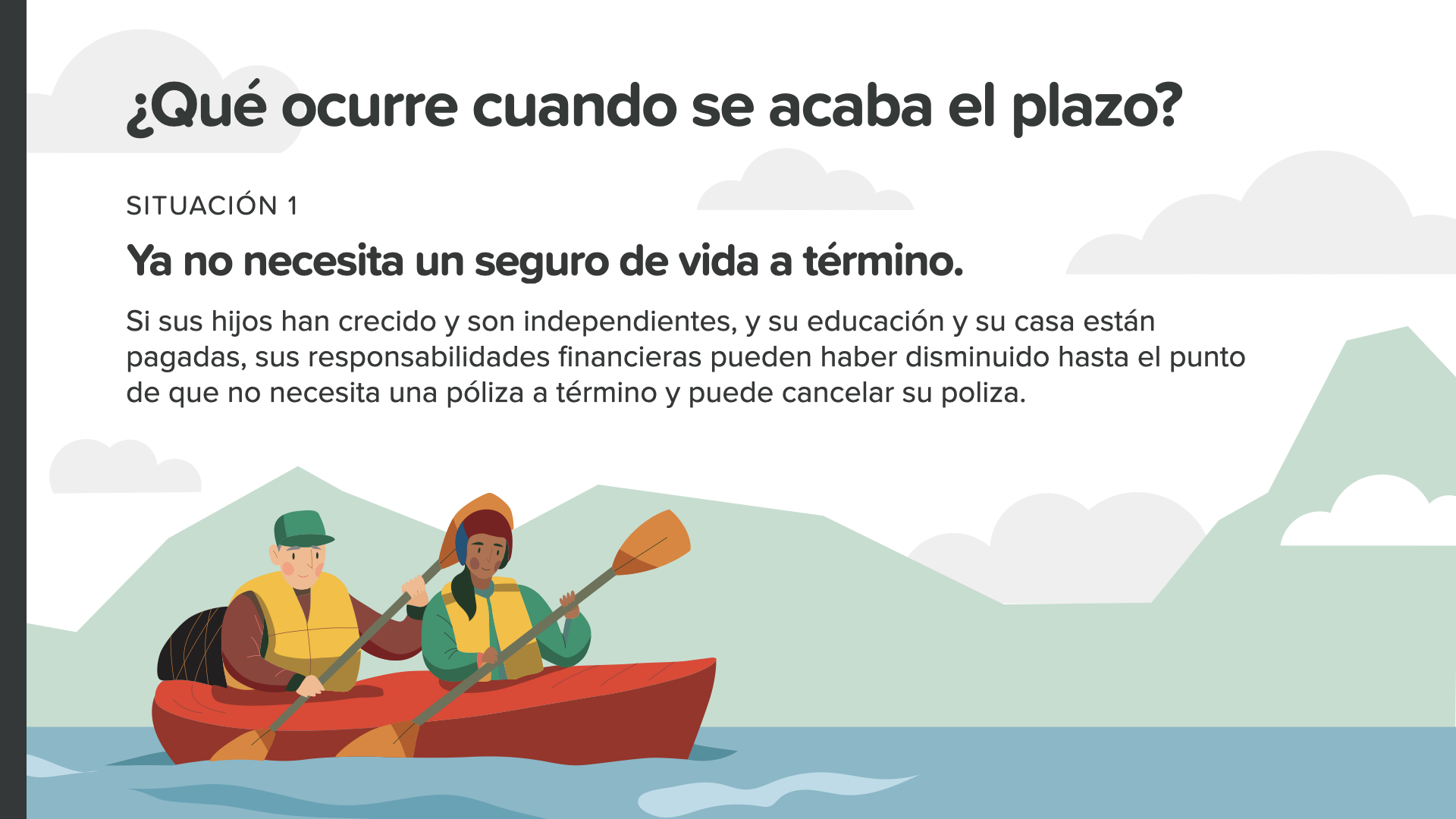

¿Pero qué pasa cuando el plazo de suguro termina? لدينا حالتين يمكن تحليلها. La primera situación es que, si ya ya no necesita cobertura, puede simplelemente dejar que su póliza termine. بدون مشاكل.

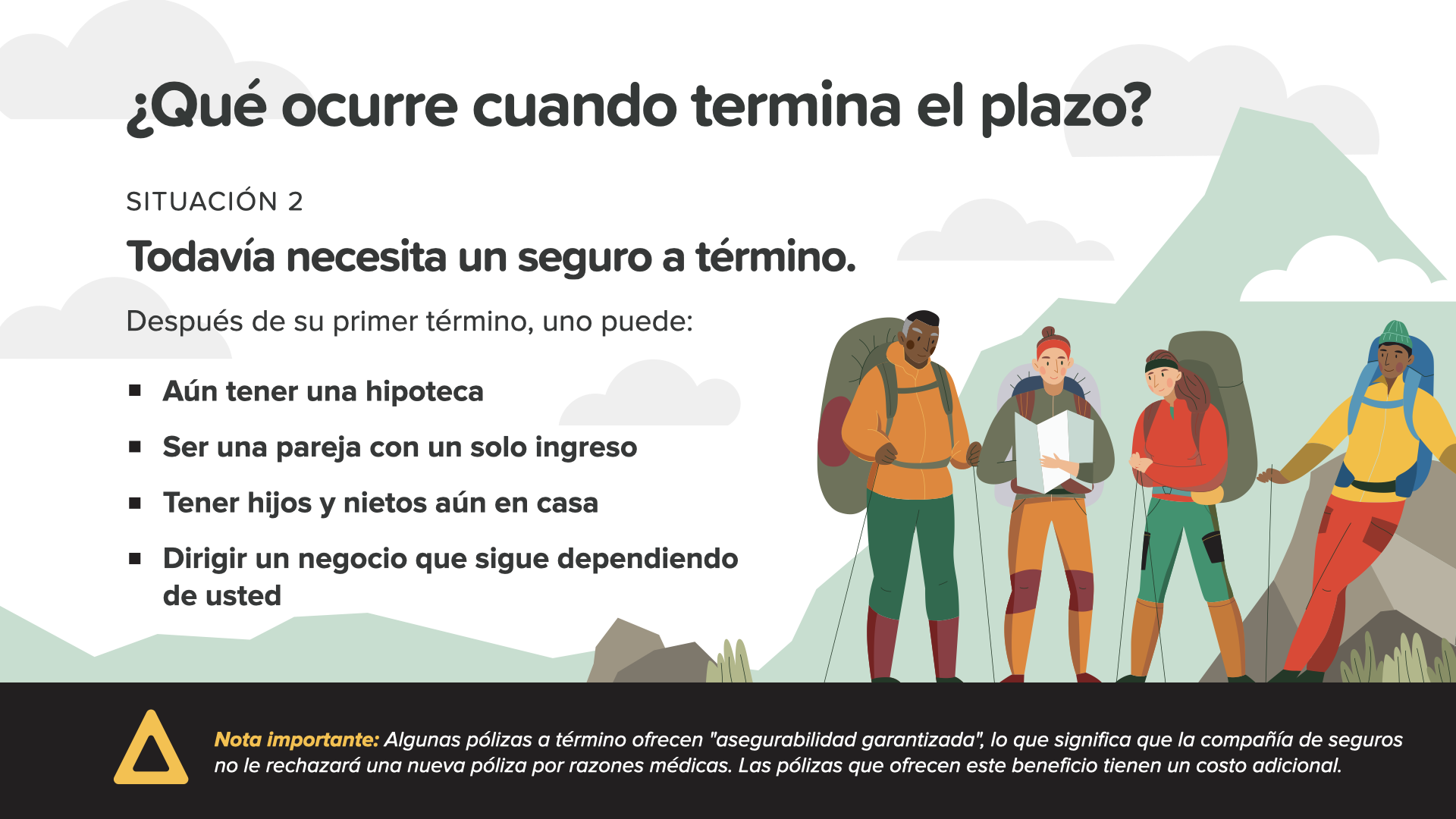

¿Pero qué pasa si, después de su término, todavía necesita cobertura por aún está está pagando su casa o es una pareja con un un un solo ingreso? أو حتى لو كنت تعيل أطفالك البالغين أو أبناءك - أو أنك تدير شركتك. لهذه الأسباب وغيرها من الأسباب، يمكنك التفكير في الحالة الثانية وهي الحفاظ على التأمين الصحي.

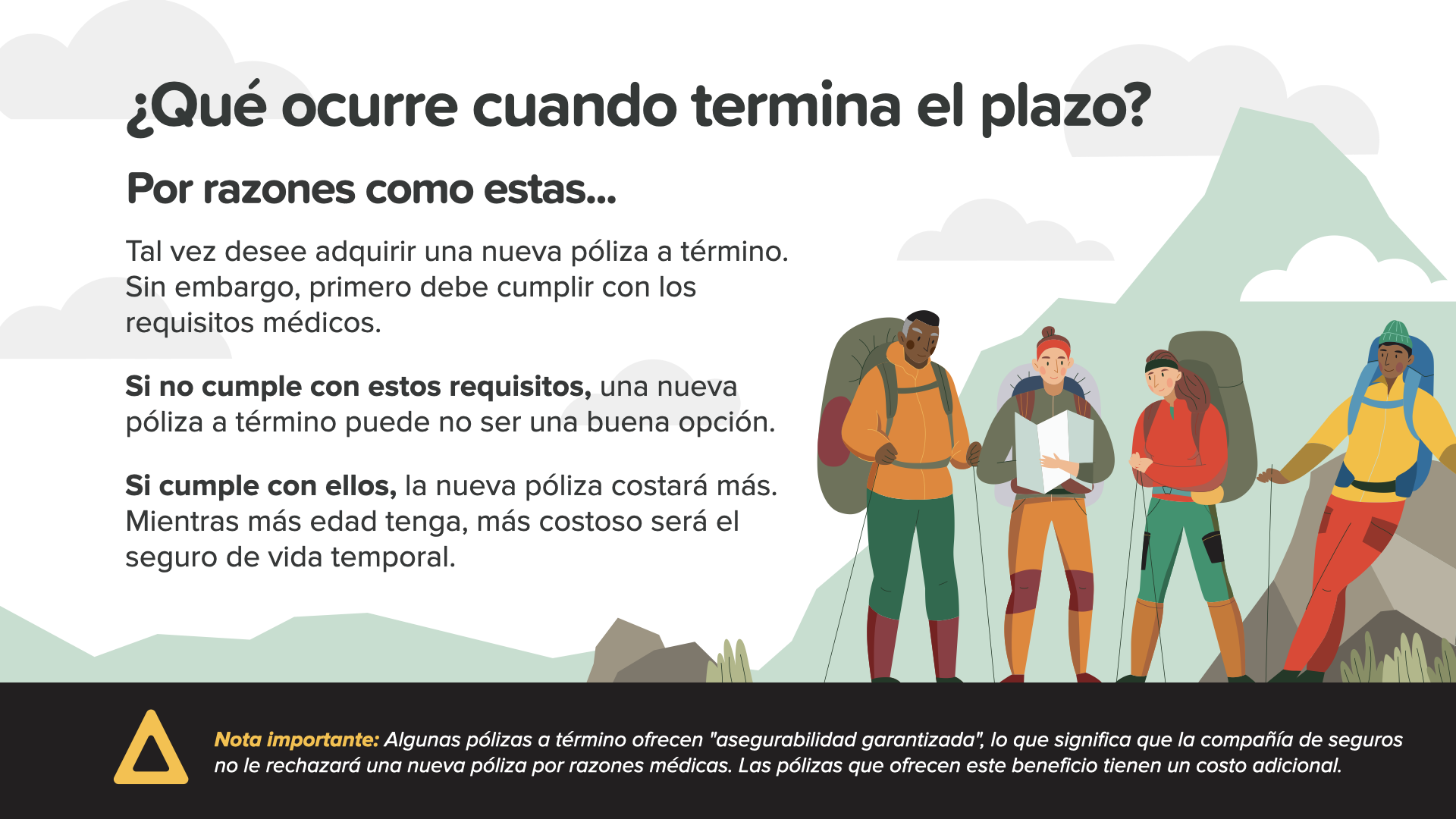

إذا كانت حالتك الصحية جيدة أو كان لديك ضمانة صحية جيدة، فيمكنك تجديدها. Recuerde، إذا كنت ترغب في الحصول على شهادة طبية جديدة تمامًا، فعليك أن تستوفي المتطلبات الطبية الجديدة. Si no puede podría póliza nueva póliza a término podría لا ser una buena opción. Si cumple conumple con los requisitos, la póliza nueva póliza costará más d'a dédad. فكلما زاد عمر الشخص، زادت تكلفة التأمين الجديد على الحياة.

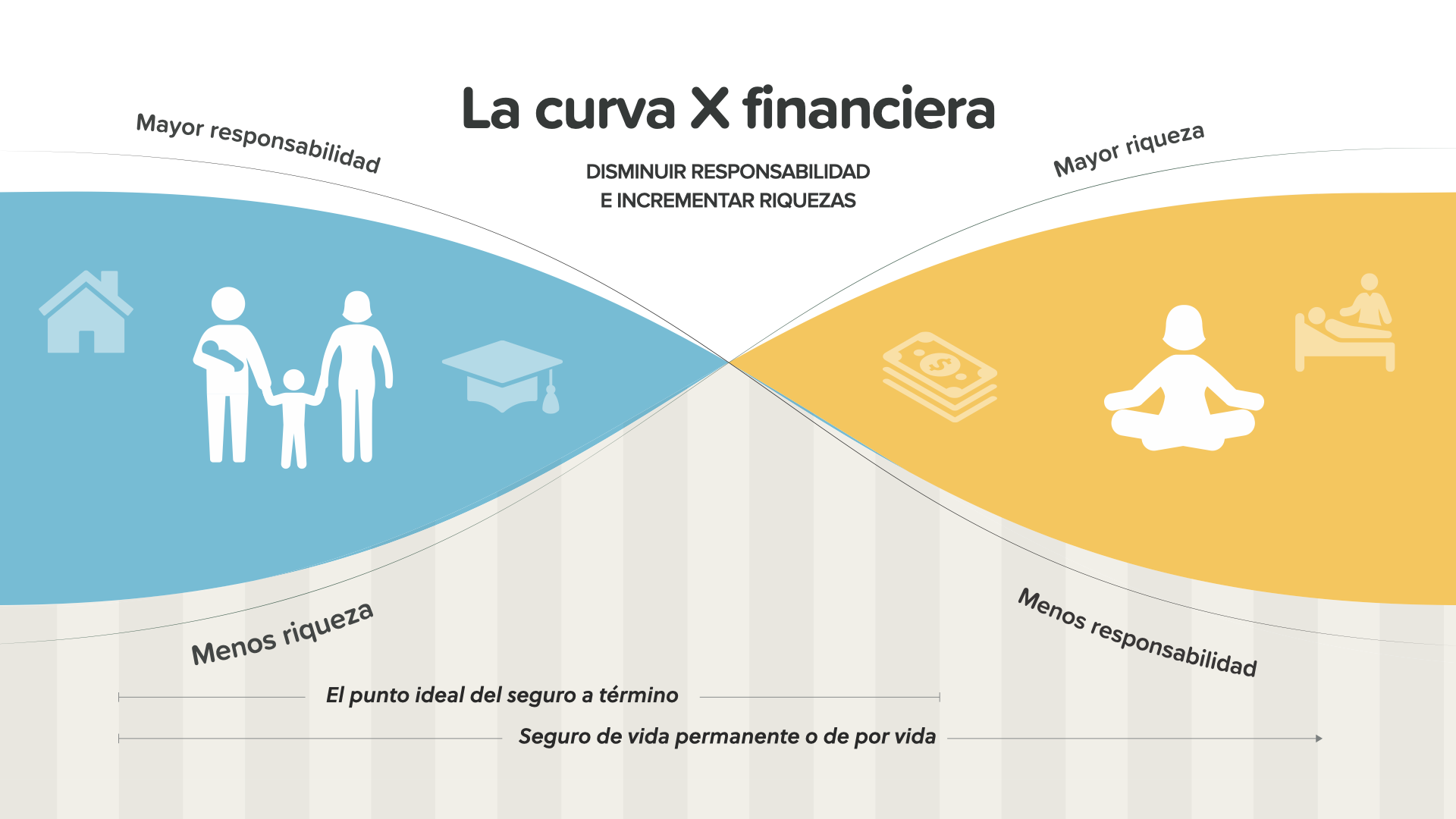

Esto es lo que que llamamos "La curva X financiera". في سنوات الشباب التي يمثلها المنحنى الزهري من الجانب الأيمن من الجانب الأيسكويدي، من الطبيعي أن تكون مسؤوليتهم أكبر من غيرهم وأن يكون لديهم رصيد مالي أقل. أما بالنسبة للأشخاص الذين يبلغون من العمر، والذين يمثلهم المنحنى الأماريلو، فإن الخطة هي أن تزيد مسؤولياتهم في نفس الوقت الذي تقل فيه مسؤولياتهم. إن الضمانات المتراكمة تكون أكثر فائدة عندما تكون مسؤولياتك أكبر عندما تكون مسؤولياتك أكبر، ويكون الربح المتراكم أكبر - وهو ما يمثله الخط الأمامي. إذا تغيرت هذه العوامل في وقت متأخر وفقًا لما هو مخطط له، فإن الضمان المالي سيصبح أكثر فاعلية. يمكن للمستشار المالي مساعدتك في معرفة كيف يمكن تطبيق Curva X على حالتك.

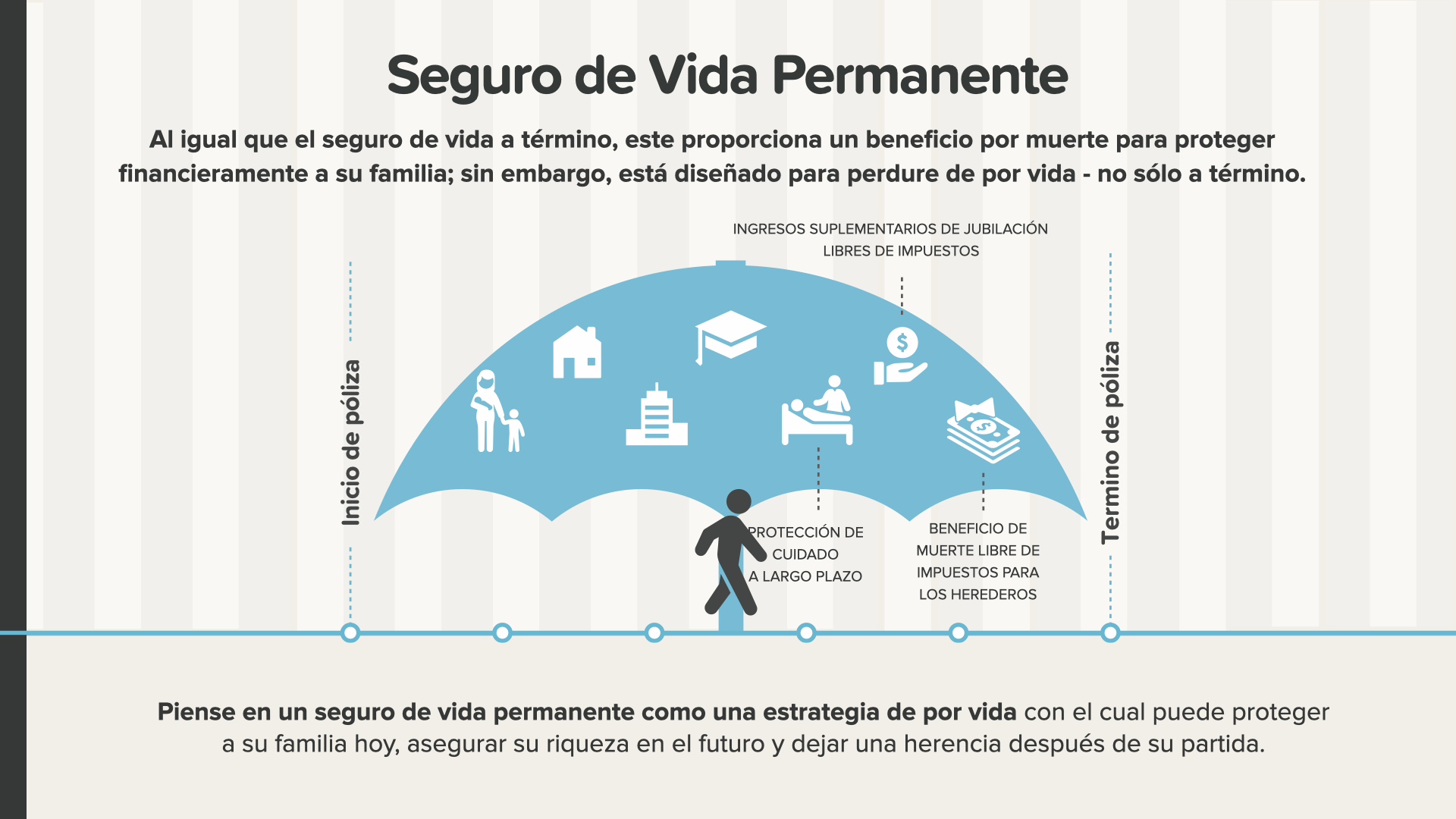

الآن، ننتقل إلى التأمين على الحياة الدائمة. على الرغم من أن التأمين على الحياة الدائمة يوفر منفعة واحدة عند الوفاة لحماية أسرتك من الناحية المالية؛ إلا أن التأمين الدائم مصمم لحماية أسرتك طوال حياتك وليس فقط لفترة زمنية محددة مثل التأمين الدائم. ضع في اعتبارك أن التأمين على الحياة الدائمة هو استراتيجية للحياة يمكن أن تحمي عائلتك في هذا اليوم، وتضمن لك النجاح في المستقبل وتحافظ على عائلتك بعد أن تكون قد شاركت في الحياة.

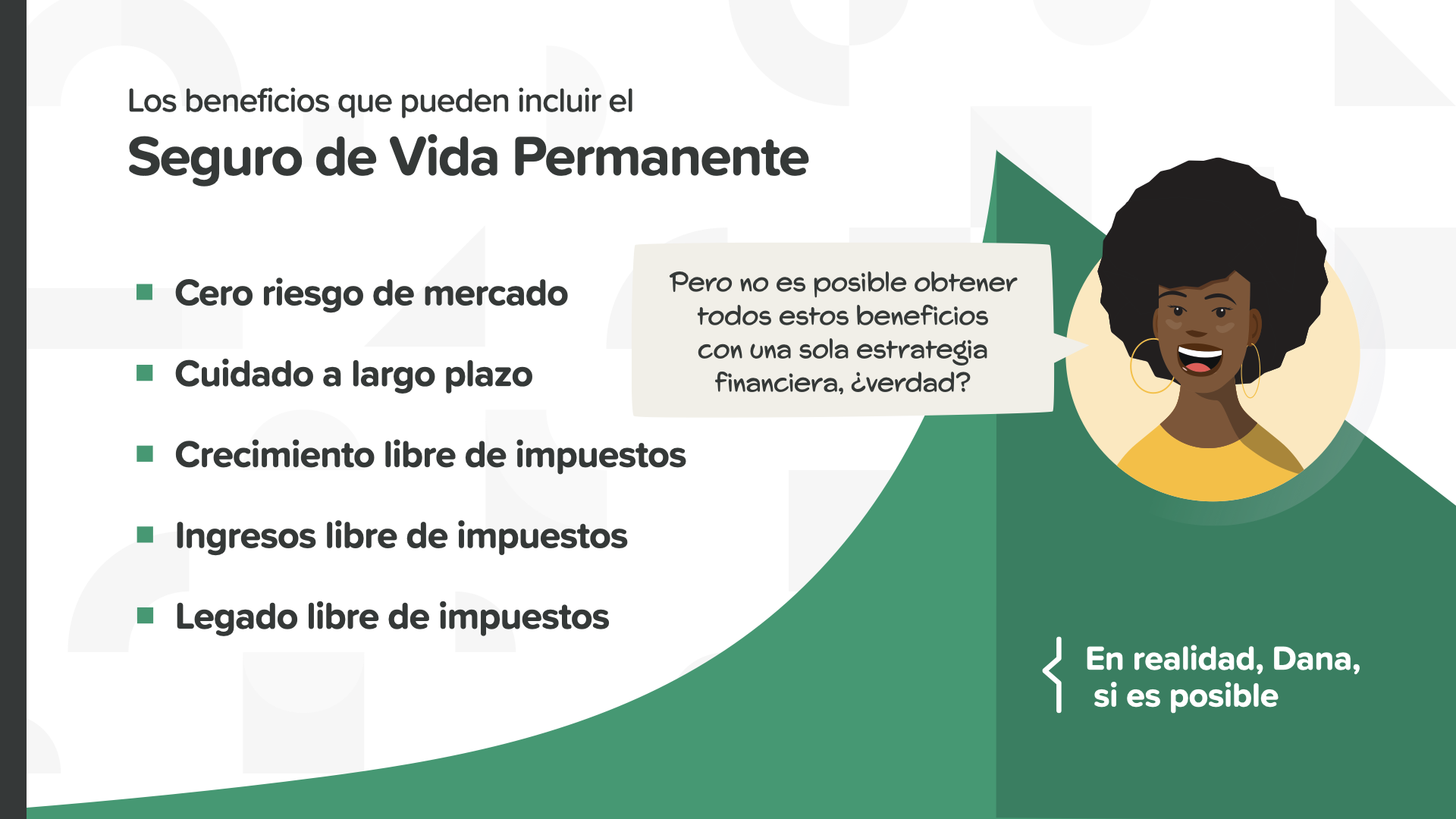

هناك 3 فوائد مهمة لتأمين الحياة الدائمة. الميزة الأولى: هي الحماية من مخاطر الحياة الدائمة طوال الحياة. ثانيًا: مع وجود الكثير من حالات الوفاة الدائمة، يمكن الحصول على الرعاية على المدى الطويل كخيار اختياري. والرقم ثلاثة: هو القيمة السوقية المتراكمة التي يمكن أن تعطي مرونة في التعامل مع الفترات الأولية (وهذا يعني أنه إذا لم يتم دفع الفترات الأولية لسبب ما، فيمكن دفعها مع القيمة السوقية).

Otros beneficios que puede puede incluir una estrategia de seguro de vida permanente pueden ser ventajas como no riesgos de mercado en lo ütoluto -cobertura de cuidados a largo plazo, crecimiento libre de impuestos, ingresos libres de impuestos- y un legado libre de impuestos. Evitar los impuestos es EXTREMADAMAMENTE مهم للغاية لأنه يمكن أن يؤثر بشكل مباشر وهام على كمية الأموال التي يعيش بها من يعيش في اليوبيل وعلى كمية الأموال التي يتخلى عنها ورثته.

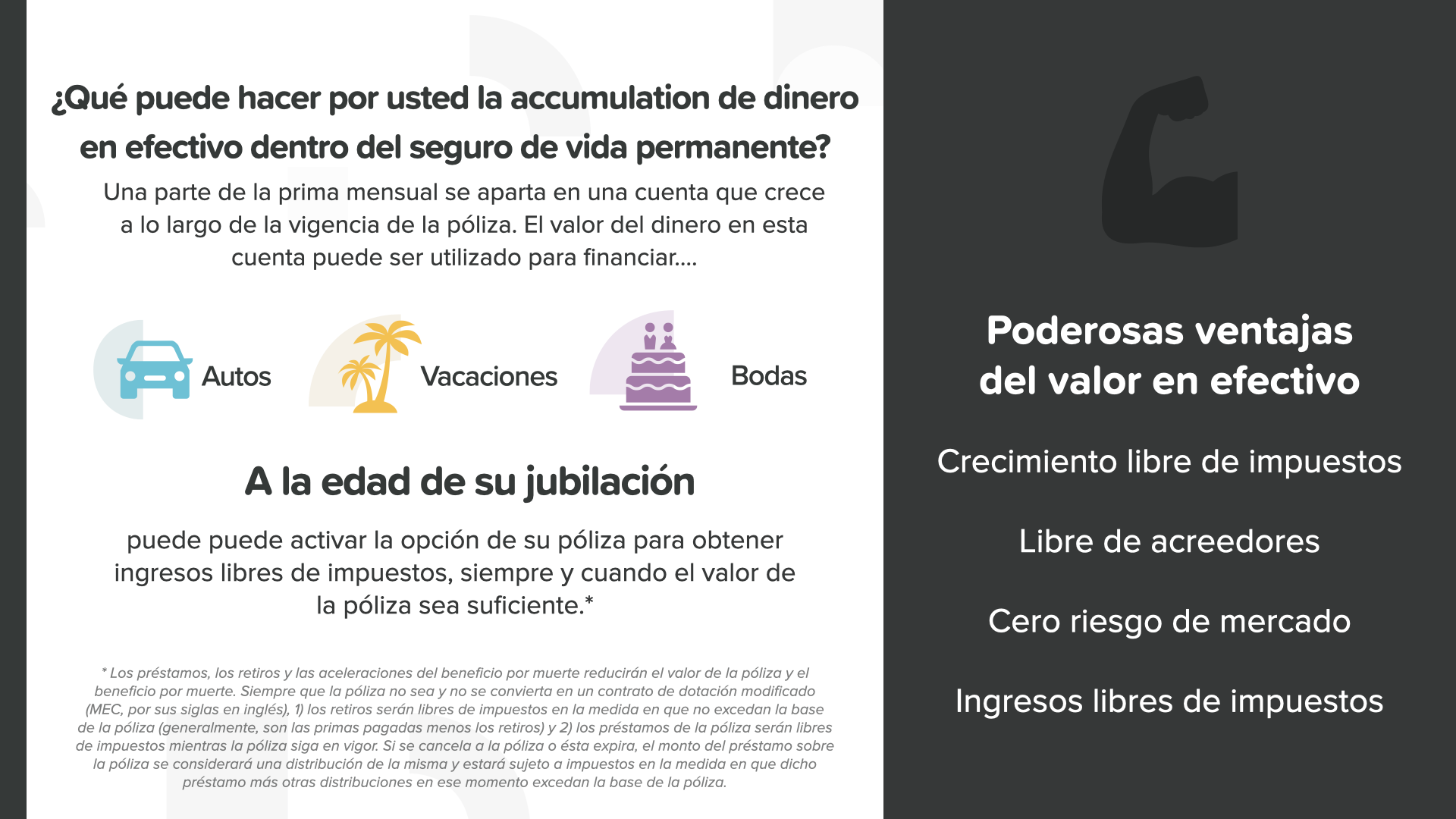

Hablemos del componente de valor de valor en efectivo del seguro permanente y por qué esta puede ser tan importante. جزء من القيمة الأولية للضمان الدائم يتم تقسيمه في حساب واحد ينشأ على المدى الطويل من عمر الوثيقة. إن الأموال الموجودة في هذه الرصيد هي تراكمات من الأموال التي يمكن استخدامها لتمويل عمليات الشراء المستقبلية - مثل بعض الخيارات التي نراها هنا. بالإضافة إلى عدم وجود مخاطر من السوق والاستفادة من النمو والإيرادات والإيرادات وتحرير الضرائب كما ذكرنا، فإن القيمة الفعلية لوثائق التأمين على الحياة يمكن أن تكون أيضًا بمثابة دليل على أن هذه الوثائق لا يمكن أن تكون في متناول اليد (وهو ما يعني أن هذه الوثائق لا يمكن أن تكون في متناول اليد). Cuando se observan se observan todos estos beneficios, las ventajas del beneficio del valor en efectivo son muy poderosas.

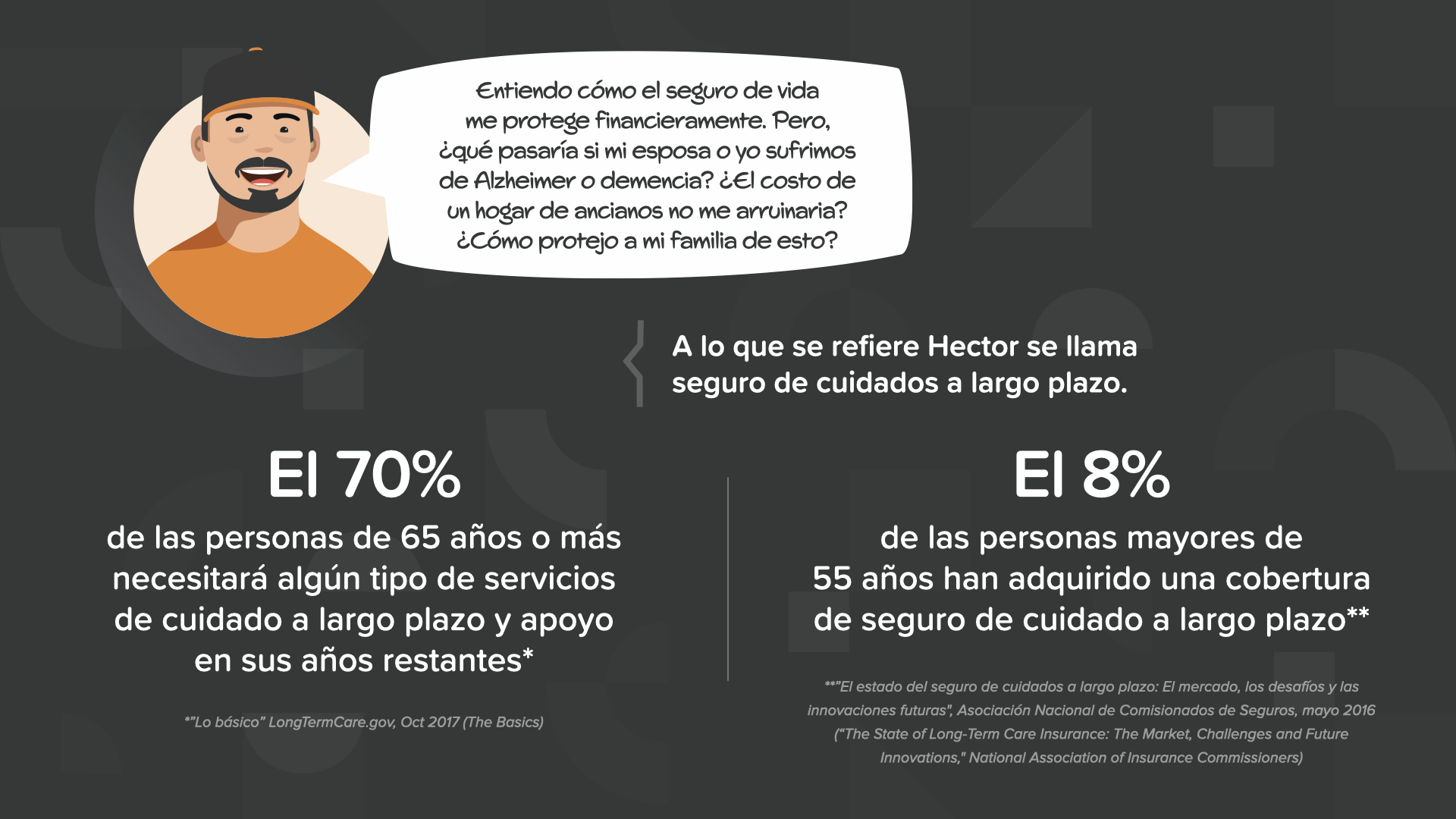

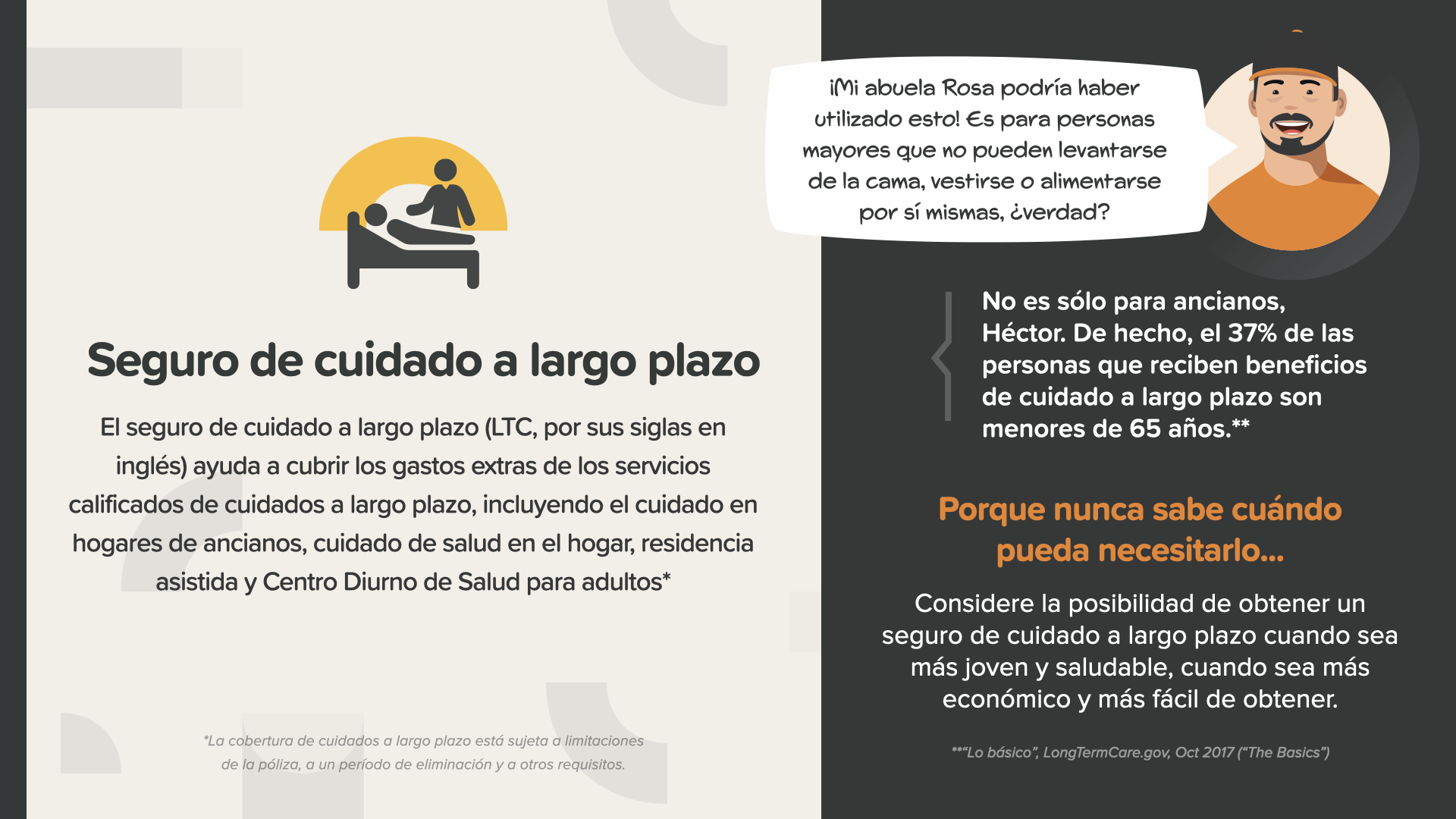

Vimos que los cuidados a largo plazo pueden a a una póliza de la póliza de seguro de vida permanente como una cláusula adicional, así que hablemos de la importancia de la seguro de cuidados a largo plazo por un momento. من الممكن ألا يكون هناك من يعرف، ولكن 70% من الأشخاص الذين تبلغ أعمارهم 65 عامًا أو أكثر يحتاجون إلى بعض خدمات الرعاية الصحية على المدى الطويل والدعم في بعض لحظات حياتهم. في كلمات أخرى، من المحتمل أن يكون من الضروري أن تكون بحاجة إلى ذلك. ولكن هذه هي المشكلة: 8٪ فقط من الأشخاص الذين تقل أعمارهم عن 55 عامًا قد حصلوا على تأمين صحي على المدى الطويل. Eso suena suena como un posible problema esperando esperando a ocurrir, uno muy muy costoso.

La cobertura del seguro de cuidados a largo plazo (LTC، por sus siglas en inglés) ayuda a cubrir los gastos adicionales que se acumulan. يمكن استخدام هذا المبلغ لدفع تكاليف الخدمات التي تم تصنيفها على أنها خدمات مثل الرعاية في المنزل للمسنين، والرعاية الصحية في المنزل، والإقامة في المنزل أو مركز الرعاية النهارية للبالغين. Usted nunca sabrá nca sabrá si lo necesitaría, O CUANDO, podría necesitarlo.

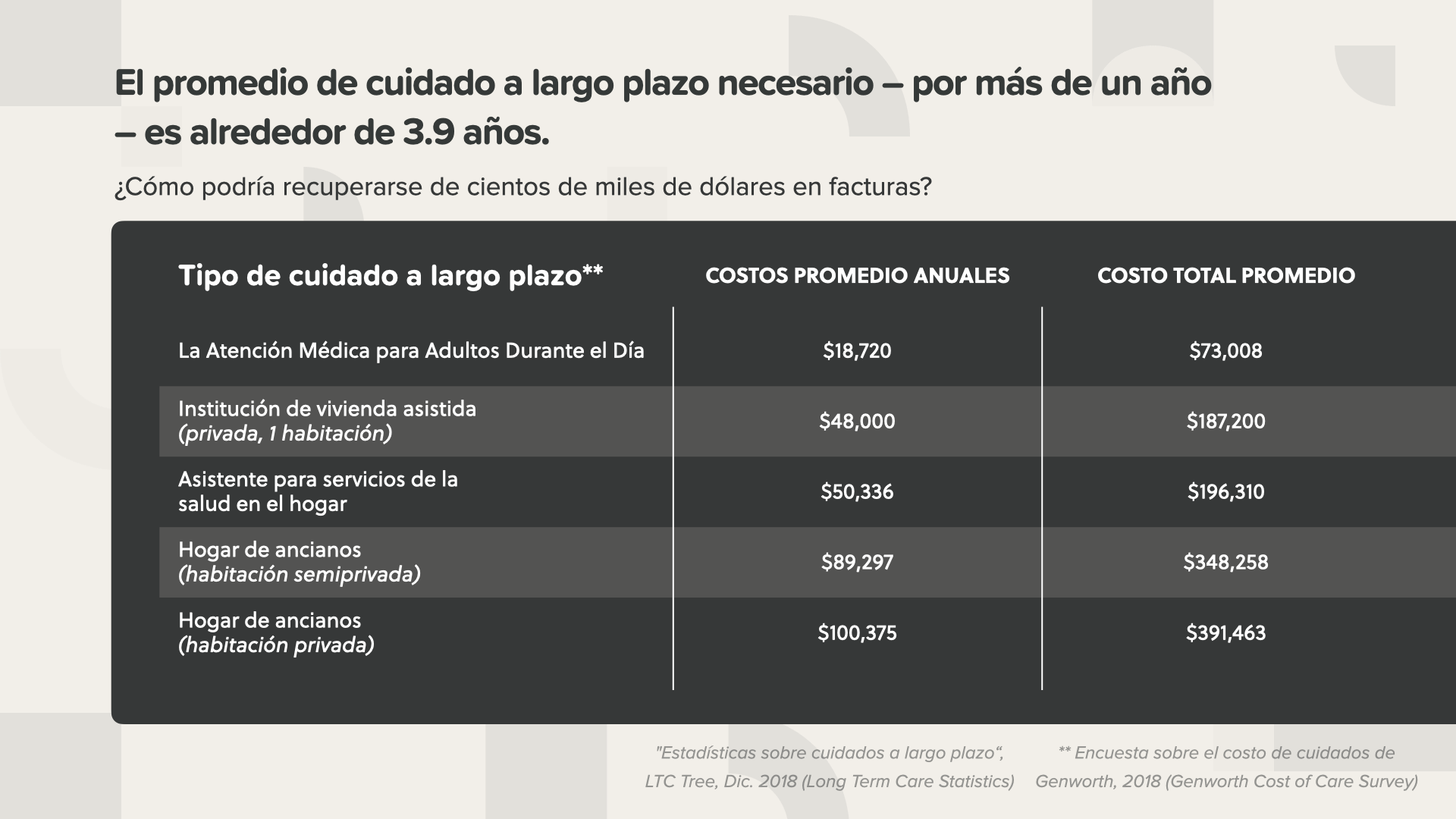

Y si lo necesita... el promedio de cuidado a largo plazo necesario, por más de un año, será alrededor de 3.9 años. كما هو واضح هنا، فإن التكلفة الإجمالية للعناية بالمرضى ستكون مدمرة إذا لم يتم توفيرها من خلال نظام رعاية صحية. يمكن أن تكون التكلفة الإجمالية الموعودة مدمرة إذا لم يتم تكبيلها من خلال خطة مستقبلية.

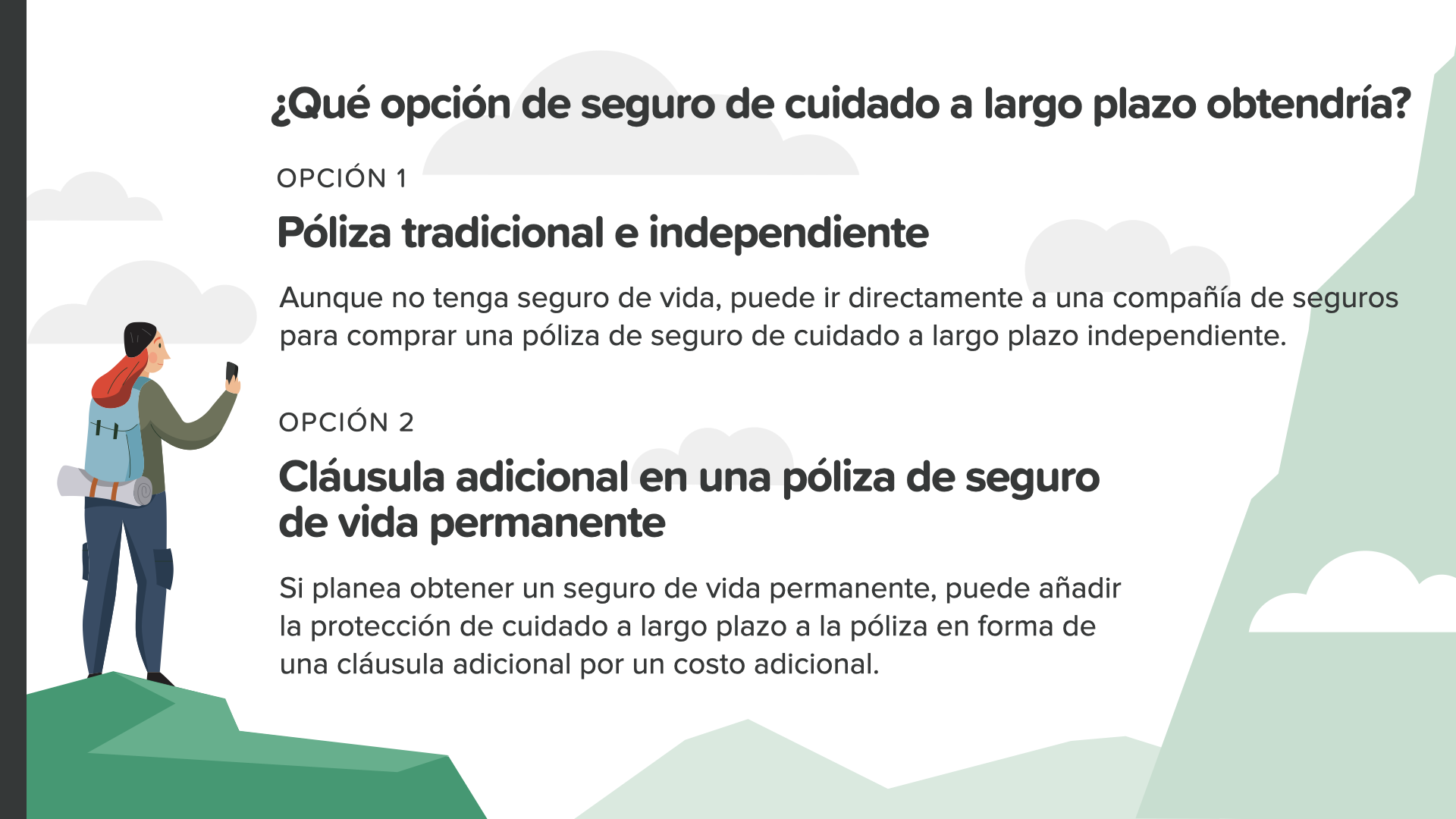

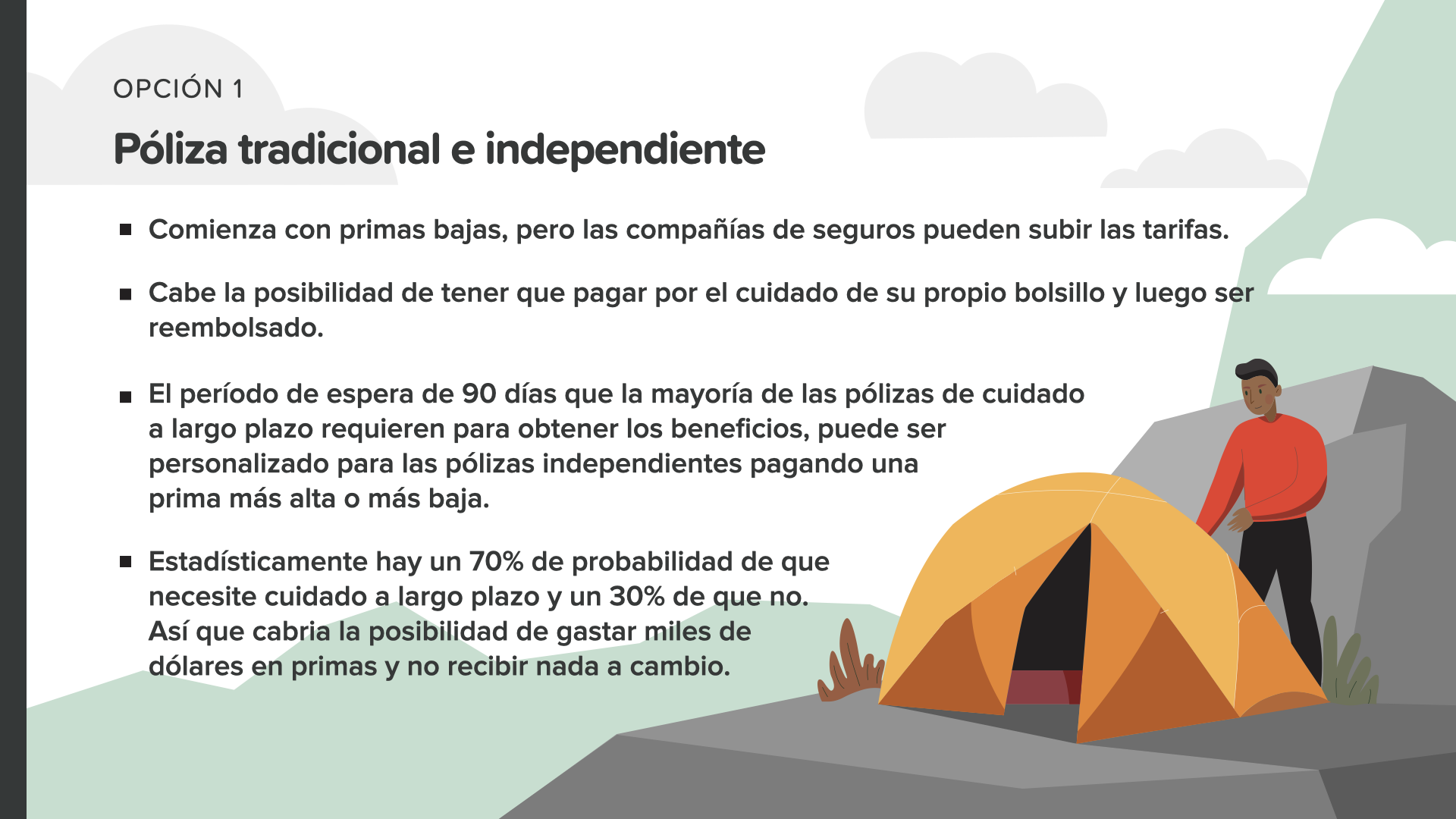

هناك خياران للعناية على المدى الطويل يجب مراعاتهما. La primera es una póliza póliza tradicional e independiente. حتى إذا لم يكن لديك تأمين على الحياة، فيمكنك الذهاب مباشرة إلى شركة تأمين مباشرة لشراء تأمين صحي على المدى الطويل بشكل مستقل. أو يمكنك أن تختار أن تشتري تأمينًا إضافيًا إضافيًا على تأمين الحياة الدائم. إذا كنت متاحًا للحصول على تأمين الحياة الدائم، فيمكنك إضافة الحماية من الرعاية الصحية على المدى الطويل إلى التأمين على شكل تأمين إضافي بتكلفة إضافية. يجب على جميع دول العالم النظر في هذا الخيار.

Si opta por la opción 1 y compra una póliza póliza tradicional e independentiente, hay algunas cosas que que que que que las primas comienzan en pricios bajos, pero las compañías de seguros pueden subir las tarifas de lllos. Además، من الطبيعي أن يدفعوا عادةً مبلغًا إضافيًا من سعر التأمين الخاص بهم، ثم يعيدون تجميعها، وهو ما يمكن أن يُعتبر غير مريح في وقت صعب. من الأمور الأخرى التي يجب أن تأخذها في الاعتبار في الاعتبار الخيار المستقل هو أنه من الممكن أن تنفق أميالاً من المال في البدايات ولا تحصل على أي شيء في المقابل. على الرغم من وجود 70% من احتمالية أن تحتاج إلى رعاية على المدى الطويل، إلا أنه يوجد أيضًا 30% من احتمالية عدم الحاجة إليها.

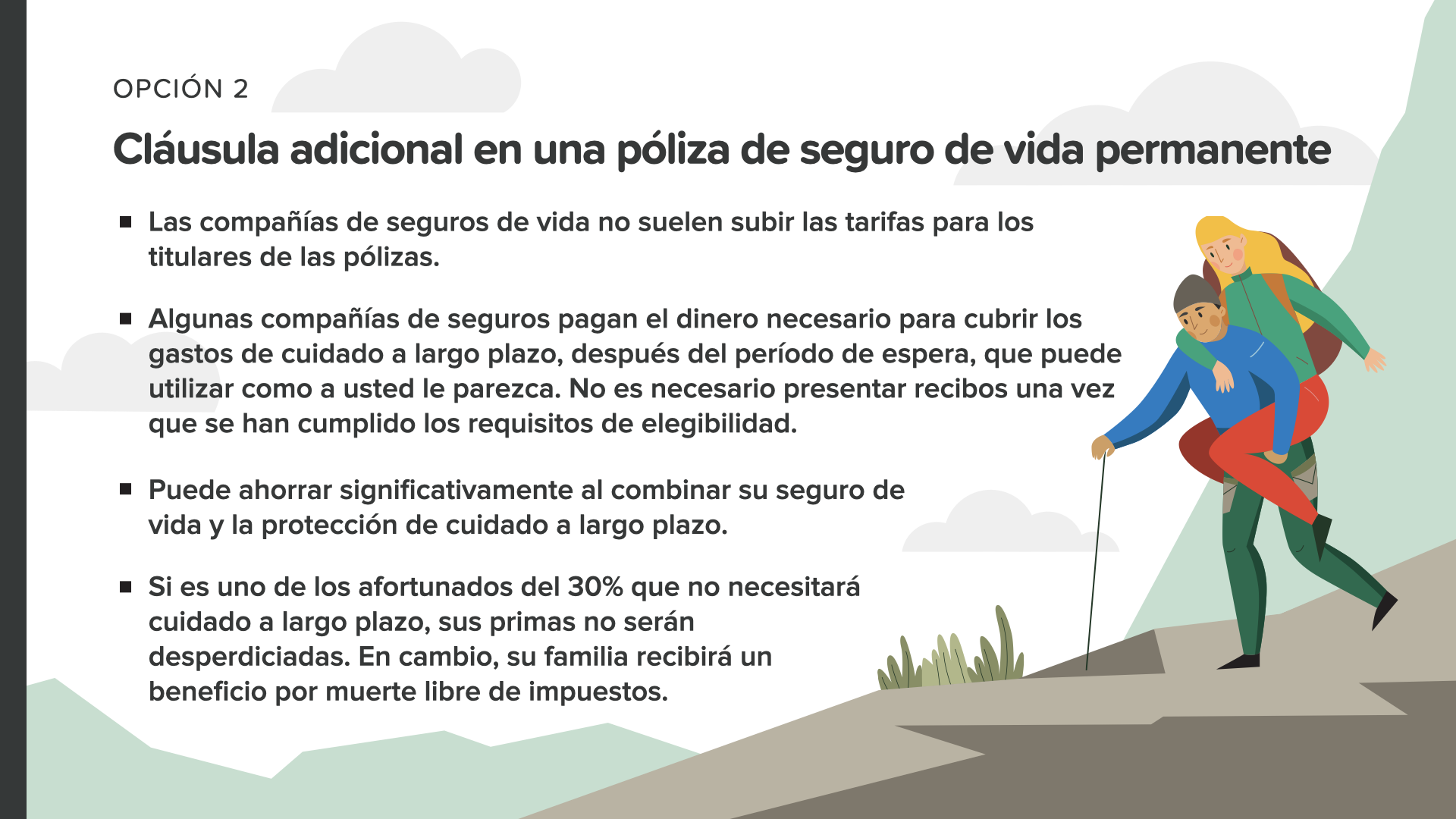

أو يمكنك اختيار خيار الخيار 2 واختيار إضافة بند إضافي للعناية الصحية على المدى الطويل إلى تأمين الحياة الدائمة. من أهم ما يميز هذا الخيار هو أن شركات التأمين على الحياة لن تقوم بزيادة تعريفات عقود التأمين على الحياة. تقوم بعض شركات التأمين، بعد فترة من الانتظار، بدفع مبلغ من المال لتغطية تكاليف التأمين على الحياة، والتي يمكن أن يستخدمها الشخص في حال رغب في ذلك. ليس من الضروري تقديم المستندات مرة واحدة بعد استيفاء شروط الأهلية. إن الجمع بين ضمان الحياة والحماية والرعاية الصحية على المدى الطويل يمكن أن يعادل وفراً كبيراً. إذا كان من بين المحظوظين الذين لا يحتاجون إلى الرعاية على المدى الطويل، فإن حماية الحياة على المدى الطويل، فإن أطفالهم لن ييأسوا. وفي النهاية، ستحصل أسرتك على منفعة أكبر من الوفاة بدون رسوم.

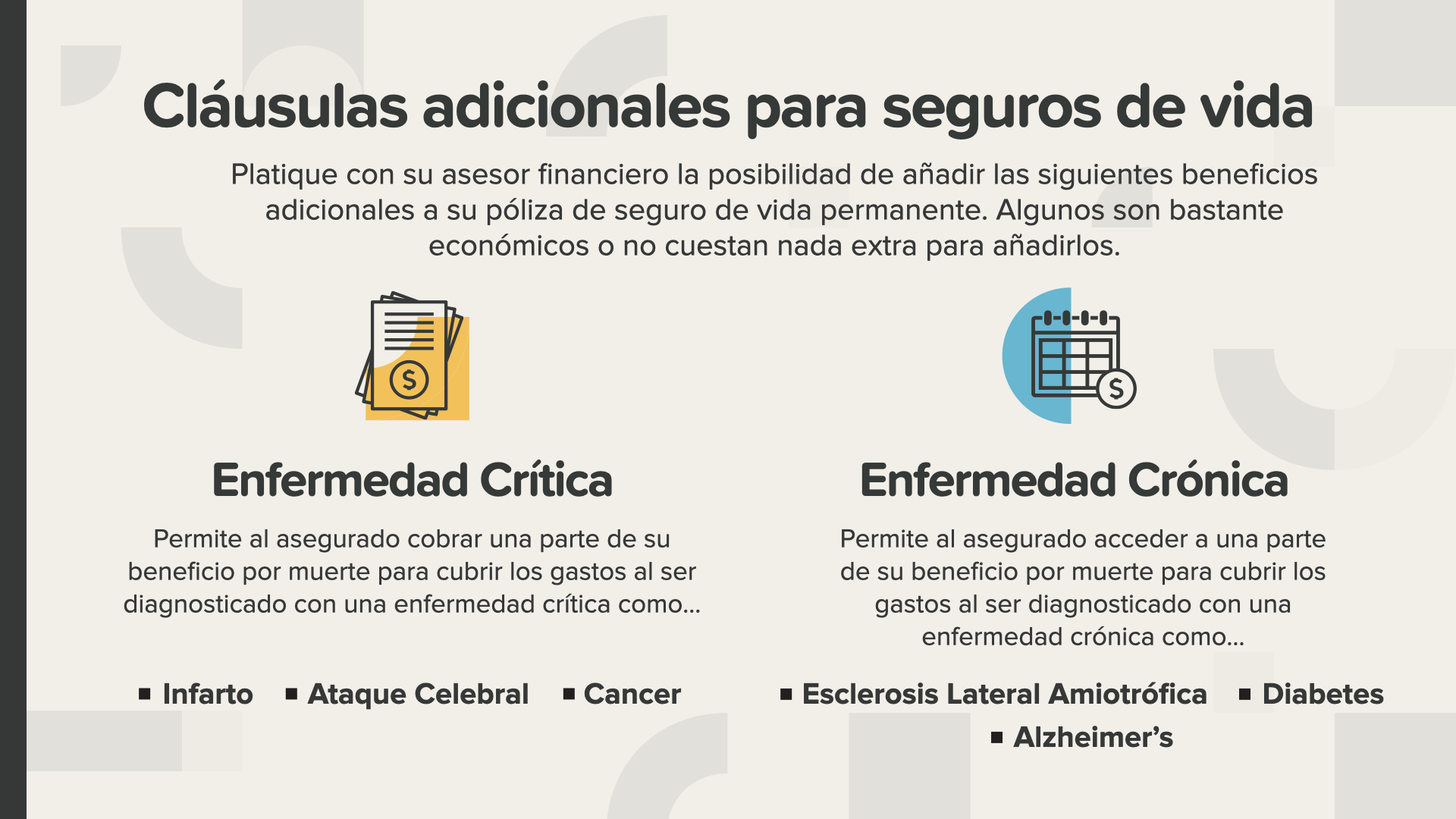

لا تُعد خدمات الرعاية الصحية على المدى الطويل هي الخدمات الوحيدة المتاحة. يمكن أيضًا التفكير في مزايا أخرى من أجل سلامة الحياة، مثل خدمات الرعاية الصحية للأمراض المزمنة والأزمات التي يمكن أن تساعد في إنقاذ اليوم الذي يواجه فيه الشخص أي مشكلة من مشاكل الصحة مثل تلك التي تظهر في الصورة. يجب عليك التحدث مع مستشارك المالي حول إمكانية إضافة هذه الخدمات إلى تأمينك الصحي الدائم. فالبعض منها لا يفي بالغرض أو لا يحتوي على أي شيء إضافي للإنفاق.

إن هدفنا هو تعليم 20 مليون أسرة كيفية التعامل مع المال في العقد القادم. نحن نعمل على حلّ مشكلة التمويل في جميع المجتمعات. إنها إمبراطورية هائلة تتطلب جيشًا من المعلمين في HowMoneyWorks. نبحث عن أشخاص يساعدوننا في نقل هذه الدروس. هذا هو المكان الذي يمكنك الدخول إليه أنت أو أي شخص آخر تعرفه.

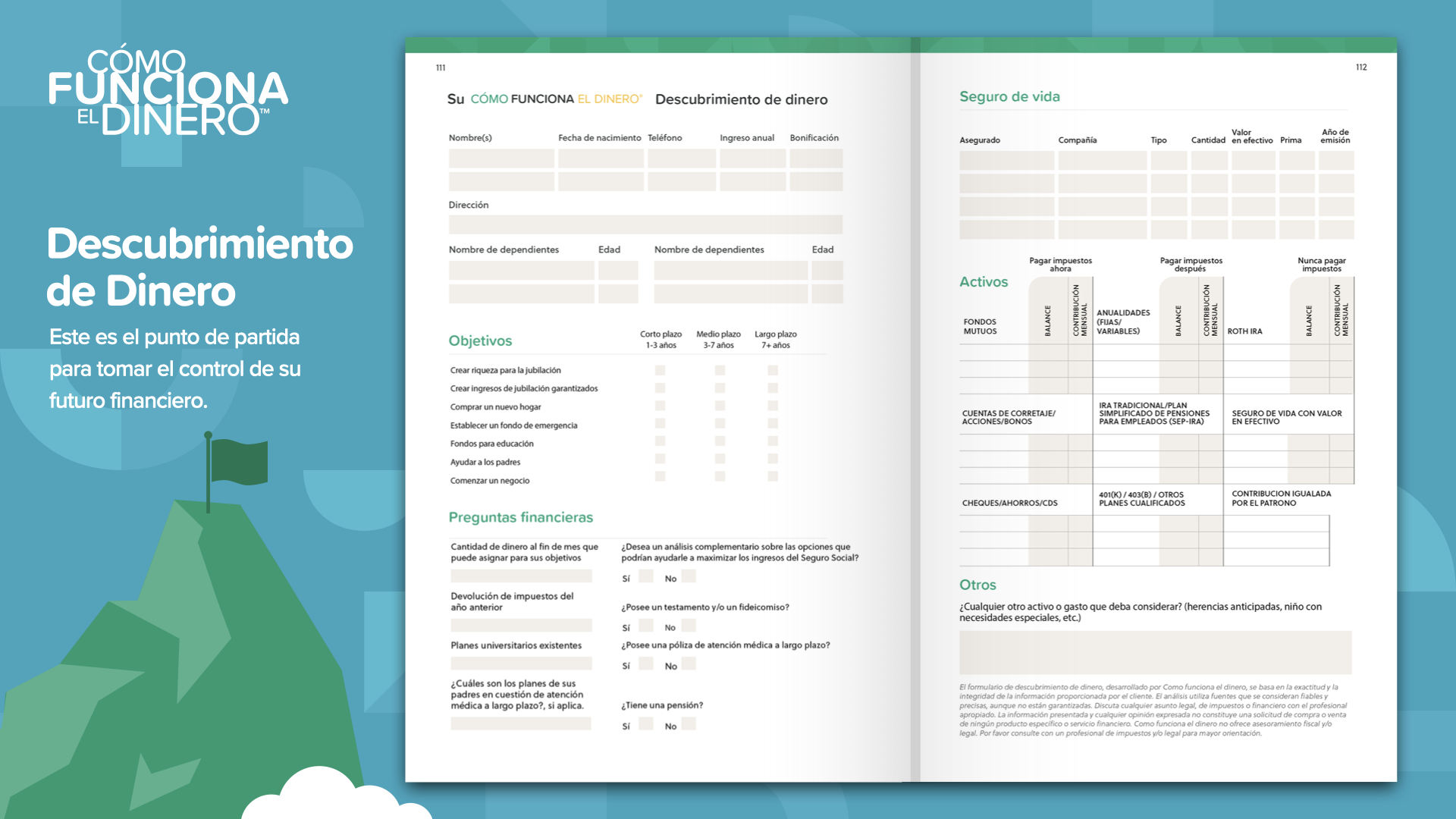

لقد وصلنا إلى نهاية ELEMENTO de Hoy. Piense en qué concepto le resonó más. من أجل ذلك بدأنا في هذه المهمة المتمثلة في تصحيح المفاهيم المالية. هكذا نبدأ في السيطرة على مواردنا المالية ... سنبدأ في اكتشاف المال. جزء من المساعدة في هذه الدورة هو أنه يمكننا مساعدتك إذا لم يكن لديك خبير مالي محترف. هذه الدورة تعمل مثل إرشادات الإدارة على هاتفك المحمول: نقطتان مرجعيتان هما كل ما تحتاجه: أين أنت وأين تريد الذهاب. هذا صحيح أيضًا من أجل أن نتمكن من متابعة مسار طريقنا المالي. يمكن أن يساعدك هذا الكتاب في الحصول على المال من HowMoneyWorks في هذا المجال.

نرجو منك أن تناقش هذه المفاهيم وتراجعها مع خبير مالي محترف ... خاصة إذا لم يكن لديك في الوقت الحالي أي شخص آخر ... El primero de los 7 Hitos los 7 Hitos del dinero es la educación financiera. بعد أن تقرأ كتاب HowMoneyWorks، ستبدأ في تعلم كيفية استخدام الأموال بشكل حقيقي. يمكنك مساعدتنا في التعرف على 6 نقاط أخرى. سنقوم بذلك من خلال مرحلتين: الأولى هي مرحلة الاستكشاف، حيث نخصص 15 دقيقة لتحديد أين تجد نفسك في حياتك المالية الآن، وما هو الأهم، إلى أين تريد أن تذهب. وفي النهاية، يمضي فريقنا أيامًا في حساب الأرقام، والبحث في الصناعة المالية عن أفضل المنتجات والخدمات لتلبية احتياجاتك وتحديد أفضل المنتجات والخدمات التي يمكن أن تتكيف مع وضعك الحالي ومعدلاتك المستقبلية. أخيرًا، سنقدم لك لوحة مشتركة ونرشدك إلى الخطوات التي توصي باتباعها لتحقيق أهدافك. لا تضيعوا وقتكم. قم ببناء مؤسستك من خلال استثمار أموالك في العمل اليوم.