**** مقدمة ****

**** تشغيل الفيديو ****

يسعدنا وجودكم معنا هنا اليوم. اسمي _______________. سأكون مرشدكم المالي خلال النصف ساعة القادمة. أود أن أرحب بكم في سلسلة «ELEMENTS» التعليمية من TheMoneyBooks. تستند هذه الدورة إلى الكتاب الرائد «HowMoneyWorks: Stop Being a Sucker» — الذي طُبع منه حتى الآن مئات الآلاف من النسخ.

HowMoneyWorks: Stop Being Sucker هو أول كتاب تعليمي مالي يمكن لأي شخص في أي عمر أن يستمتع به ويستفيد منه - من سن 10 سنوات حتى سن 100 سنة. وبالحديث عن الرقم 100، فقد تم عرض الكتاب الآن في مئات البرامج التلفزيونية البارزة، بما في ذلك CNBC وCBS وABC وFox! HowMoneyWorks: لقد حصل كتاب Stop Being a Sucker على تأييد نادر من معهد هارتلاند للتعليم المالي - وتمت مراجعته والإشارة إليه في جميع أنحاء الويب، بما في ذلك المنشور المالي الشهير على الإنترنت "Make It" من قبل CNBC. يمكنك أيضاً متابعتنا على إنستغرام للحصول على نصائح عملية وموارد مفيدة. إذا لم تكن قد تلقيت نسخة من كتابنا حتى الآن، فأخبرنا عندما ننتهي من كتابنا وسنتأكد من حصولك على نسخة منه.

فصلنا اليوم هو الفصل الثاني من العناصر الخمسة، بعنوان "المفاهيم." بمجرد إكمال جميع العناصر الخمسة، ستحصل على شهادة إتمام موقعة من مؤلفي الكتاب ومني. بالإضافة إلى ذلك، يمكن للطلاب الذين يحضرون درساً واحداً على الأقل من دروس العناصر الخمسة الاستفادة من استشارة مجانية لمدة 30 دقيقة مع أحد معلمينا الماليين. فهم مدربون على مساعدتك في رسم مسار للاستقلال المالي باستخدام منهجية المعالم المالية السبعة الخاصة بنا.

إن "المفاهيم" هي المبادئ الأساسية والتوجيهية التي مكّنت الملايين من تحقيق الاستقرار المالي والثروة. إنها تثبت أنه من خلال معرفة اللبنات الأساسية لكيفية عمل المال، يمكنك تمكين نفسك من أجل حياة ومستقبل أفضل. إحدى النقاط الأساسية التي أريدك أن تركز عليها من خلال هذه المفاهيم هي أن الانتظار هو عدو الثروة. عندما يتعلق الأمر بتنمية أموالك - كل يوم مهم. دعنا نتعمق في...

على مدار 5 أجزاء من دورة ELEMENTS هذه، سنأخذك عبر مراحل المال السبعة. إنها خطة العمل خطوة بخطوة المصممة لمساعدتك على رسم المسار من مكانك الحالي إلى الأمن المالي والاستقلال المالي. والخبر السار هو أنه لا يوجد أحد متقدم أو متأخر للغاية للاستفادة من هذه المعالم.

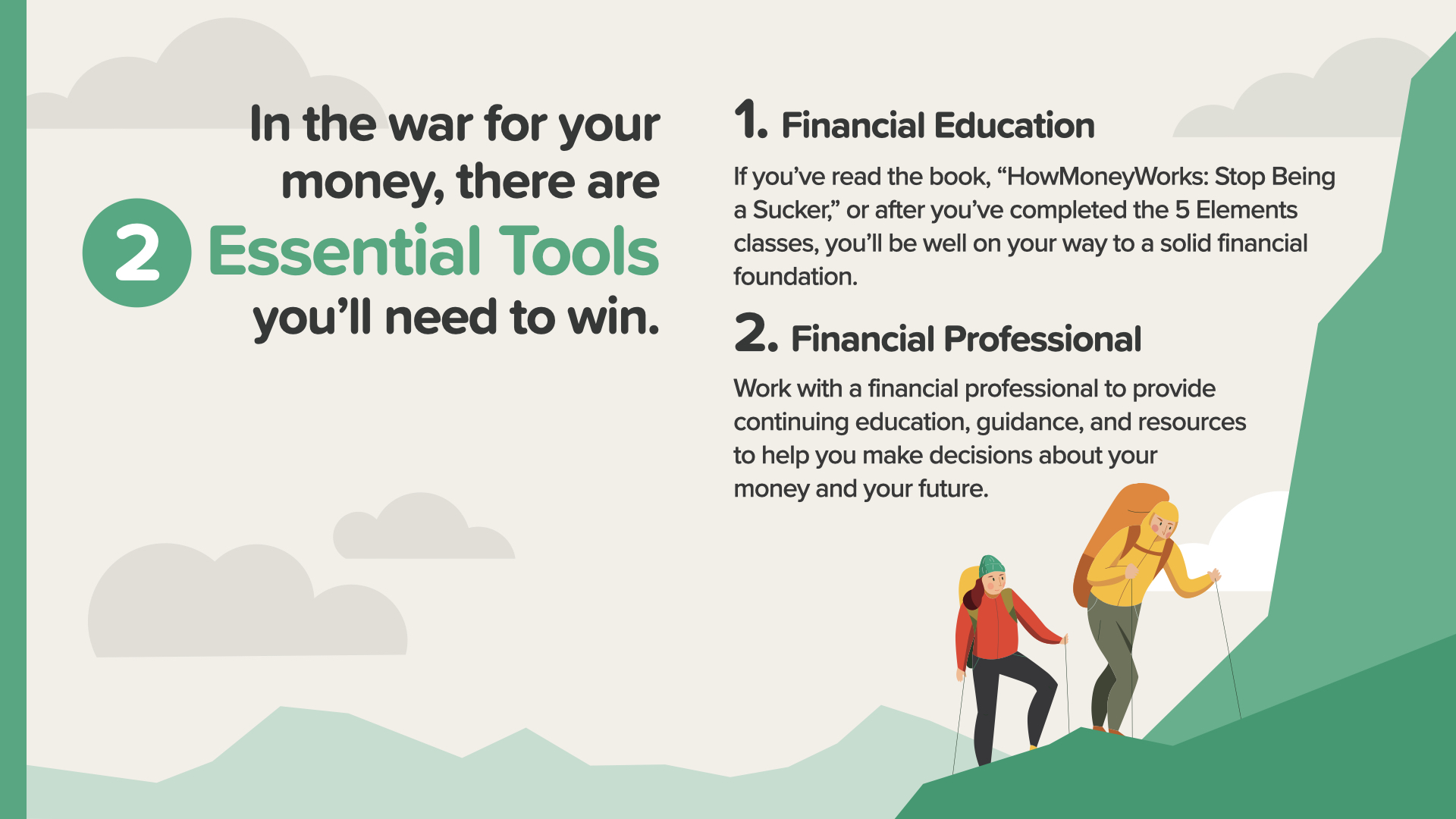

المعلم الأول هو الذي أنت بالفعل في طريقك إلى إكماله. لقد بدأت المعلم رقم 1 — التثقيف المالي — بالعنصر الأول. ومن خلال قراءة سلسلة «TheMoneyBooks»، تزداد استعدادك المالي مع كل صفحة تقرأها. وتذكر أيضًا أن الخبير المالي هو أفضل شخص يمكنك اللجوء إليه لطرح الأسئلة حول التفاصيل. يمكننا مناقشة هذا الأمر معك لاحقًا إذا لم يكن لديك خبير مالي أو كنت بحاجة إلى المساعدة في اختيار أحدهم. وإليك طريقة أخرى لقول ذلك…

في الحرب من أجل أموالك، هناك أداتان أساسيتان ستحتاج إليهما للفوز. نحن نعلم أن أفضل نقطة انطلاق للجميع هي الجمع بين التثقيف المالي والتثقيف المالي. خذ هذا التعليم على محمل الجد. لم تحصل على ذلك من المدرسة أو والديك أو أصدقائك. تعامل مع شؤونك المالية بنفس مستوى التفاني الذي توليه لصحتك. ابحث عن الأشياء في جوجل، واطرح الأسئلة، وأكمل دورات العناصر الخمسة التي نقدمها... ولكن بعد ذلك توجه إلى شخص تثق به يقوم بهذا الأمر من أجل لقمة العيش.

خلال درس اليوم، سنغطي هذه المفاهيم الثلاثة. كل واحد منها ضروري لبدء الانطلاقة المطلوبة للبدء في اتخاذ القرارات المالية بثقة والبدء في اتخاذ الإجراءات اللازمة لوضع نفسك على المسار الصحيح فيما يتعلق بأموالك.

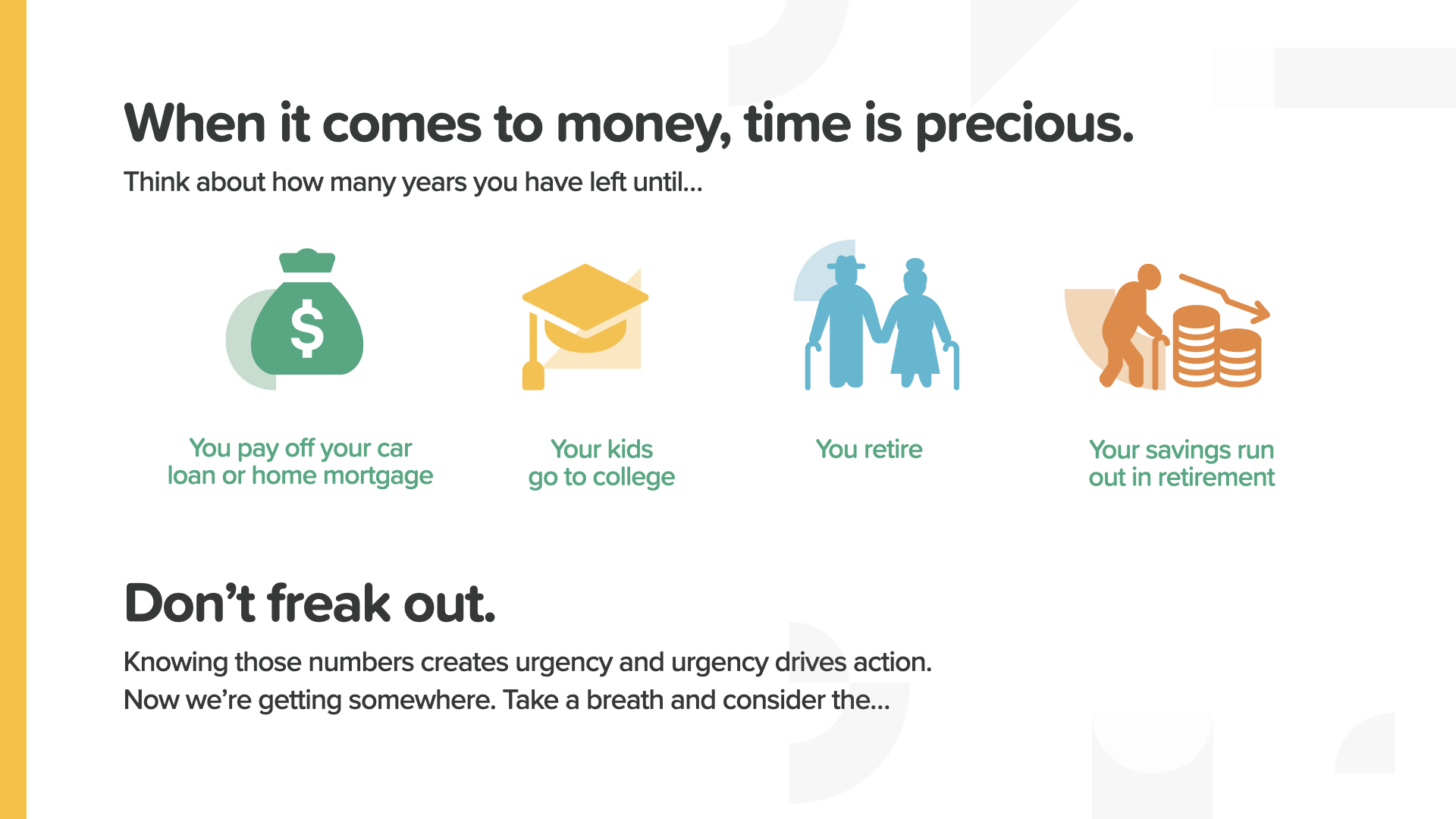

أولاً، القيمة الزمنية للمال. جميعنا مذنبون بتبديد الوقت. إنه أمر مكلف خاصة عندما تخسر قيمة أموالك خلال ذلك الوقت. لن تستعيد الوقت... أو المال المفقود.

الوقت هو أحد أثمن سلعنا. كم من الوقت لديك حتى تسدد قيمة سيارتك أو منزلك؟ أو لإرسال أطفالك إلى الجامعة؟ أو للتقاعد؟ أو ربما لنفاذ أموالك قبل أن تموت؟ عليك أن تعرف أرقامك. لماذا؟ لأنها تجبرنا على تقدير الوقت الذي نملكه.

هناك 3 طرق للاستفادة من القيمة الزمنية للمال. ابدأ الآن، وادخر بانتظام، وتحلى بالصبر.

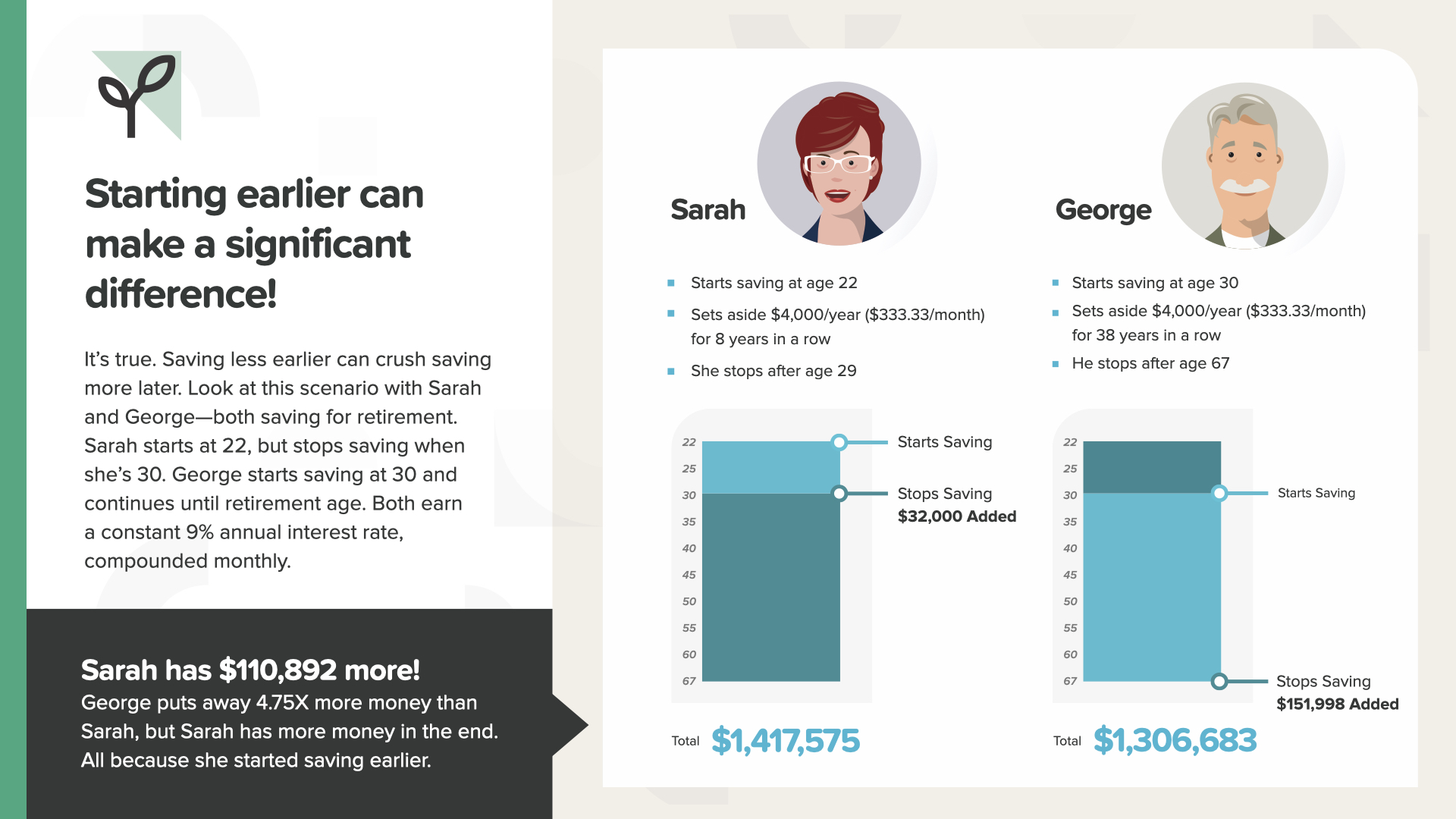

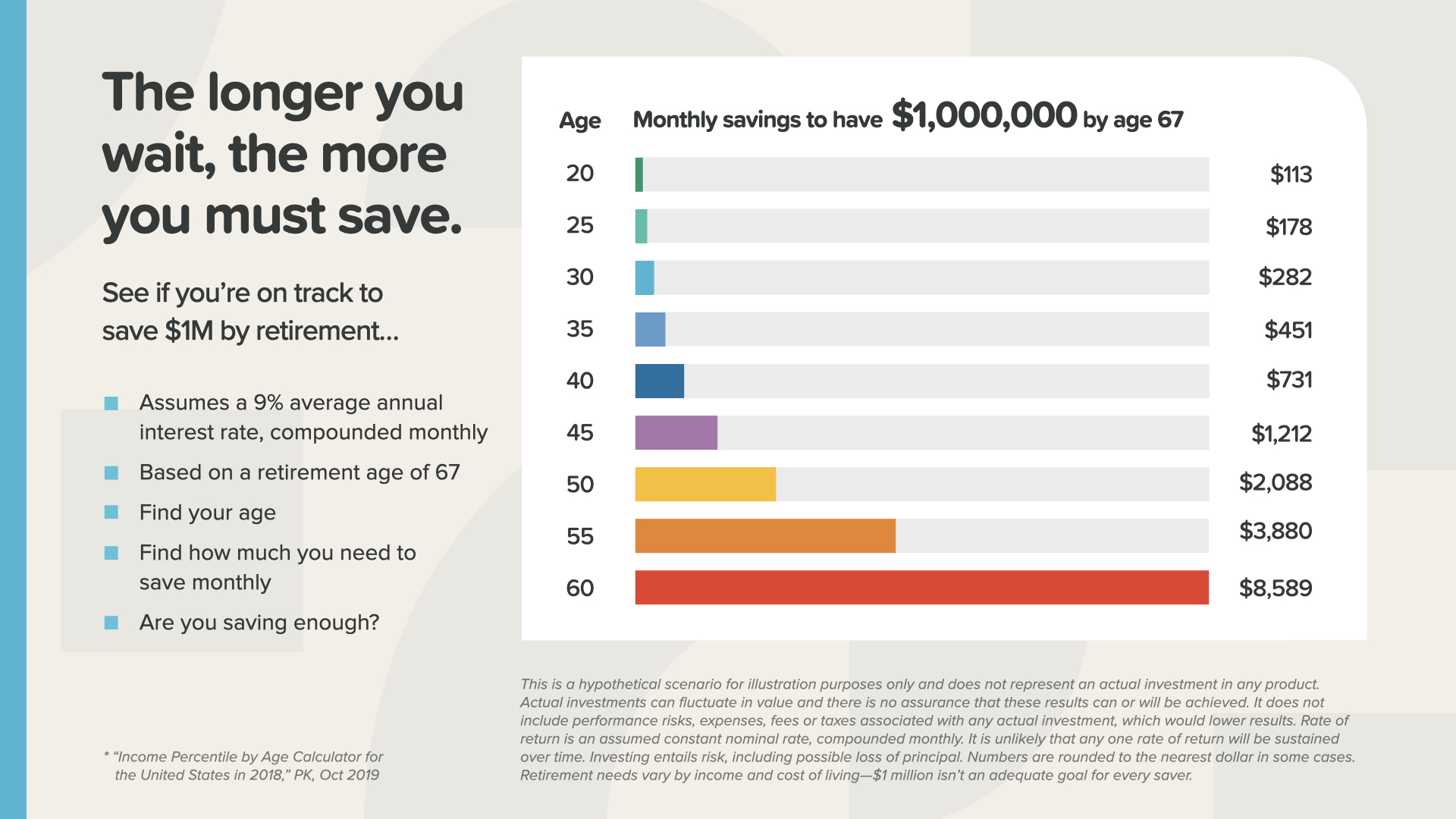

البدء مبكراً فكرة جيدة دائماً. فهو يحدث فرقاً كبيراً. في هذه الحالة يكون الادخار من سن 22-30 عامًا أفضل من الادخار من سن 30-67 عامًا. 110,892 دولارًا أفضل بعد ادخار مبلغ 4.75 ضعفًا.

هذا مبدأ منطقي يجب فهمه وغالبًا ما يتم تجاهله. فكلما طال انتظارك، كلما كان عليك أن تدخر المزيد من المال لتحقيق هدفك. لا تنتظر.

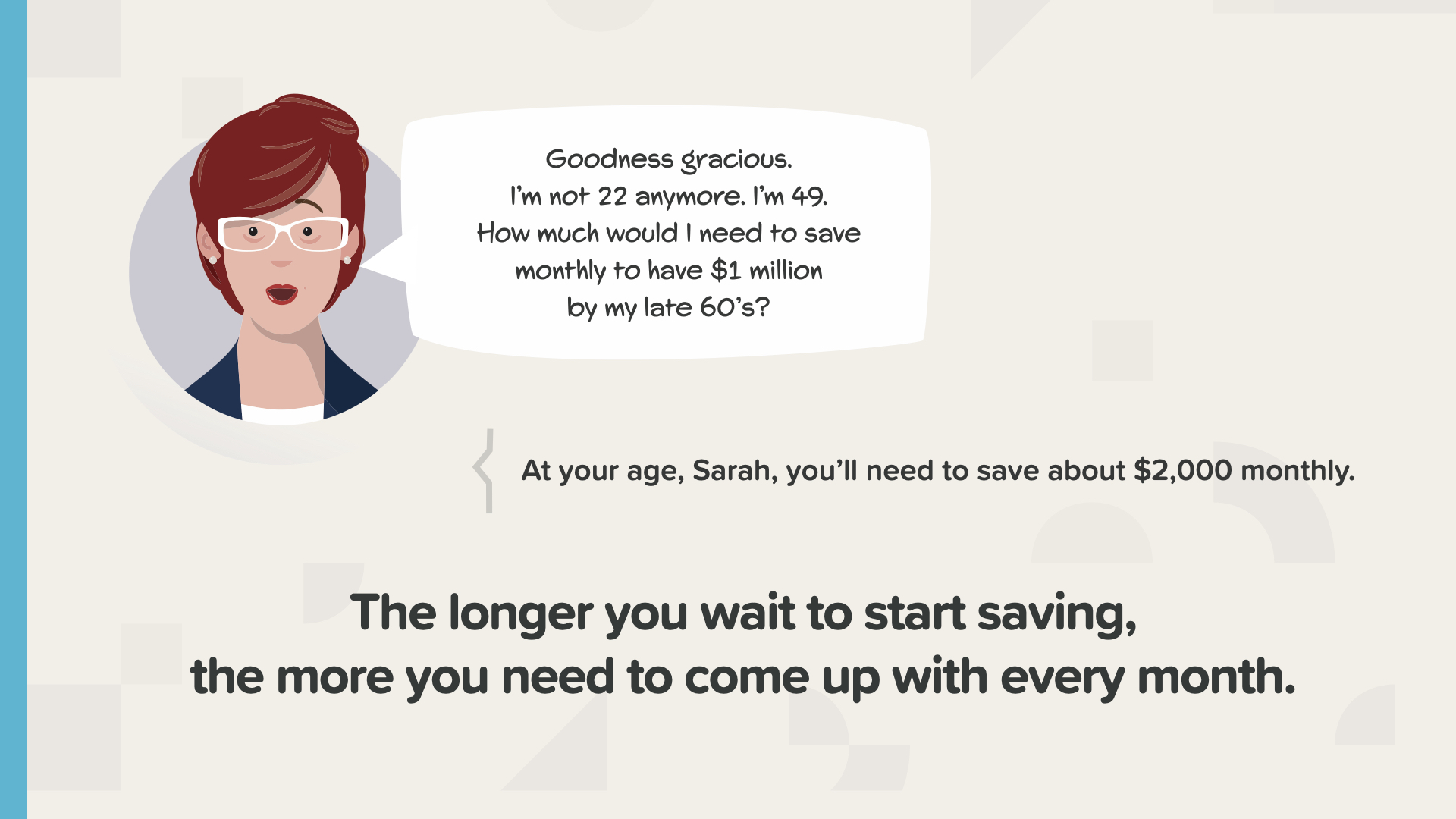

إليك صورة للأرقام التي تقسمها حسب العمر. لكل مليون دولار تريده عند التقاعد، يمكنك أن ترى المبلغ الشهري الذي تحتاج إلى ادخاره لبلوغه. في سن الثلاثين، تحتاج إلى ادخار 282 دولارًا شهريًا للحصول على مليون دولار عند التقاعد. ولكن إذا انتظرت حتى سن الأربعين، فستحتاج إلى ادخار 731 دولارًا شهريًا. في مرحلة ما، ستتجاوز قدرتك على الوصول إلى مبلغ الادخار الشهري المطلوب. لا يمكنك ببساطة تحمله. عند هذه النقطة، سيكون أمامك خياران - إما أن تقلص أحلامك أو تجد طريقة لكسب المزيد من المال.

قد يكون الوقت مناسباً الآن للبدء في تطبيق هذه المبادئ بنفسك لترى كيف يبدو ذلك. اكتب عمرك والمبلغ الذي تحتاج إلى ادخاره من الشريحة السابقة. ماذا يحدث إذا انتظرت 5 سنوات؟ ما مدى سرعة مرور السنوات الخمس الماضية؟ يحتاج الجميع إلى معرفة هذه المعلومات الآن لأن الوقت يمر بسرعة.

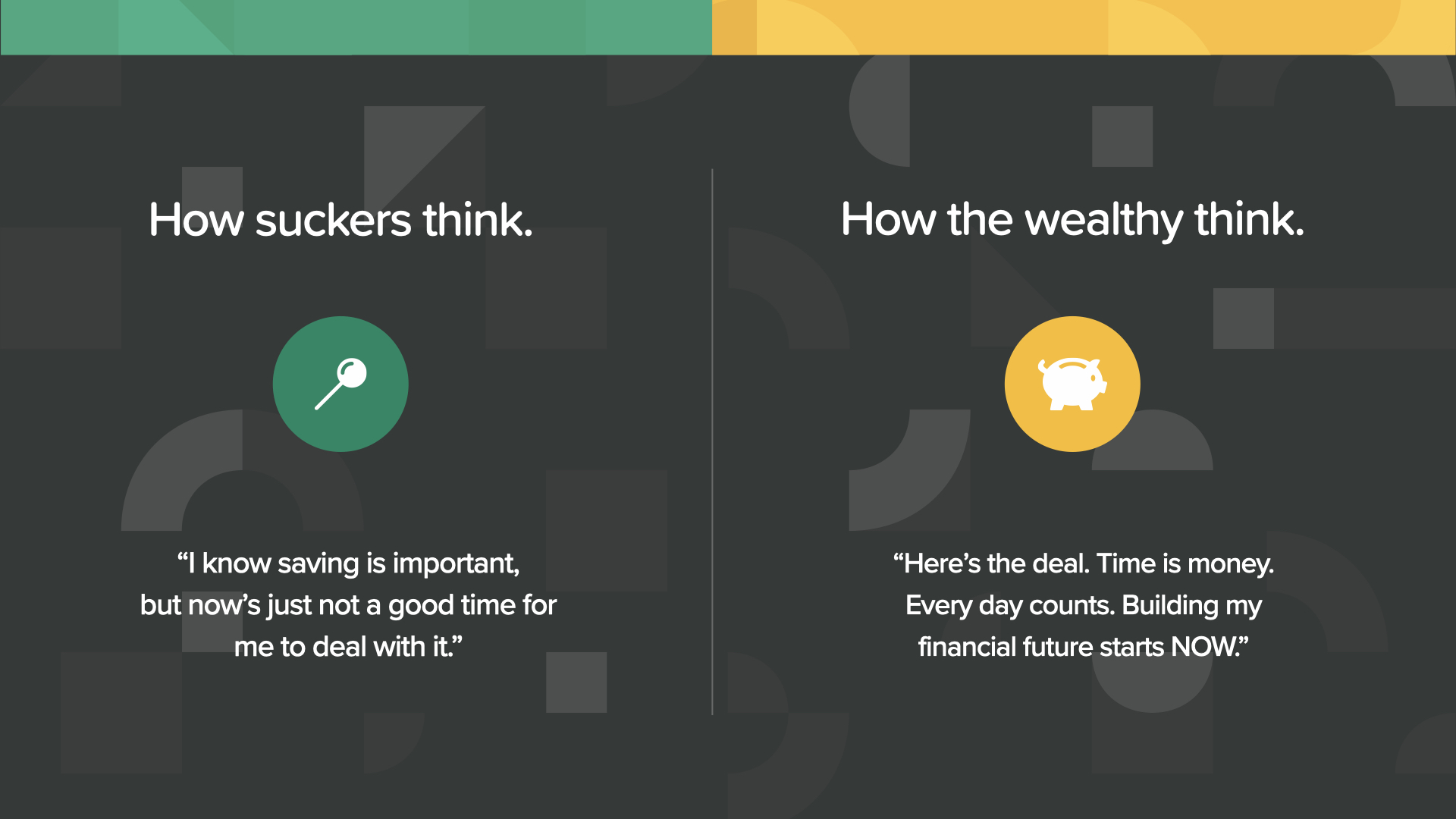

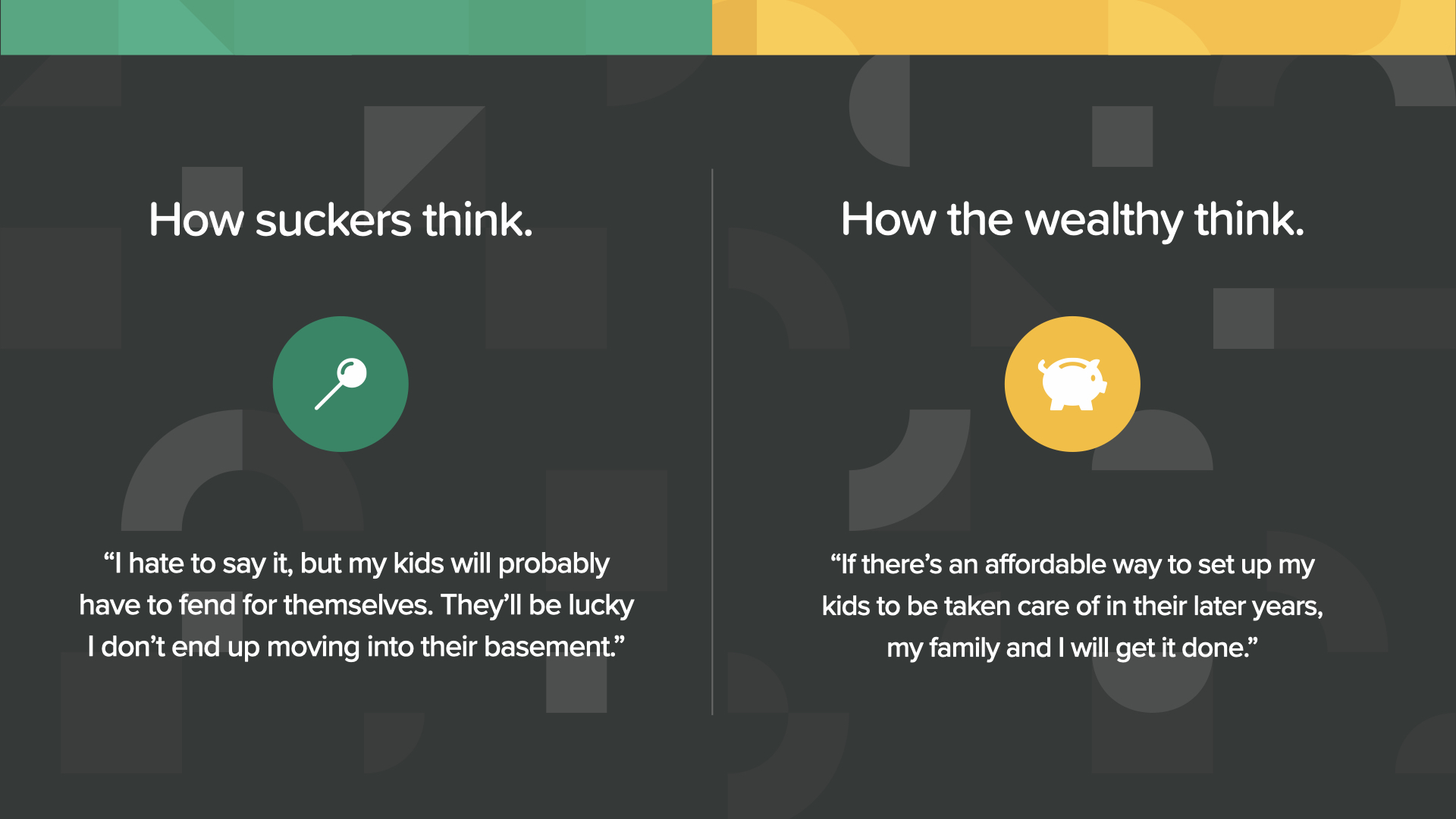

لا يعتقد أصحاب العقول البائسة أن الوقت مناسب أبدًا للاهتمام بهذا الأمر. أما أصحاب العقول الثرية فيبدأون دائمًا في أقرب وقت ممكن - وهو الآن.

والآن، دعونا نلقي نظرة على مثال لشيء يحلم به معظم الآباء والأمهات. إذا كان لديك أطفال - أو تخططين لإنجاب أطفال - فأنتِ دائمًا ما تريدين أن يكون لديهم أطفال أفضل منكِ. هذا أمر طبيعي. هذا المثال هو إعادة تخيل كيف يمكن للآباء والأمهات أن يتركوا إرثاً لأطفالهم. إنها استراتيجية تطبق قوة الفائدة المركبة والقيمة الزمنية للمال بطريقة تجعل التحويل التقليدي للثروة في نهاية الحياة يبدو قديماً وغير ضروري. نسميها "طفل المليون دولار".

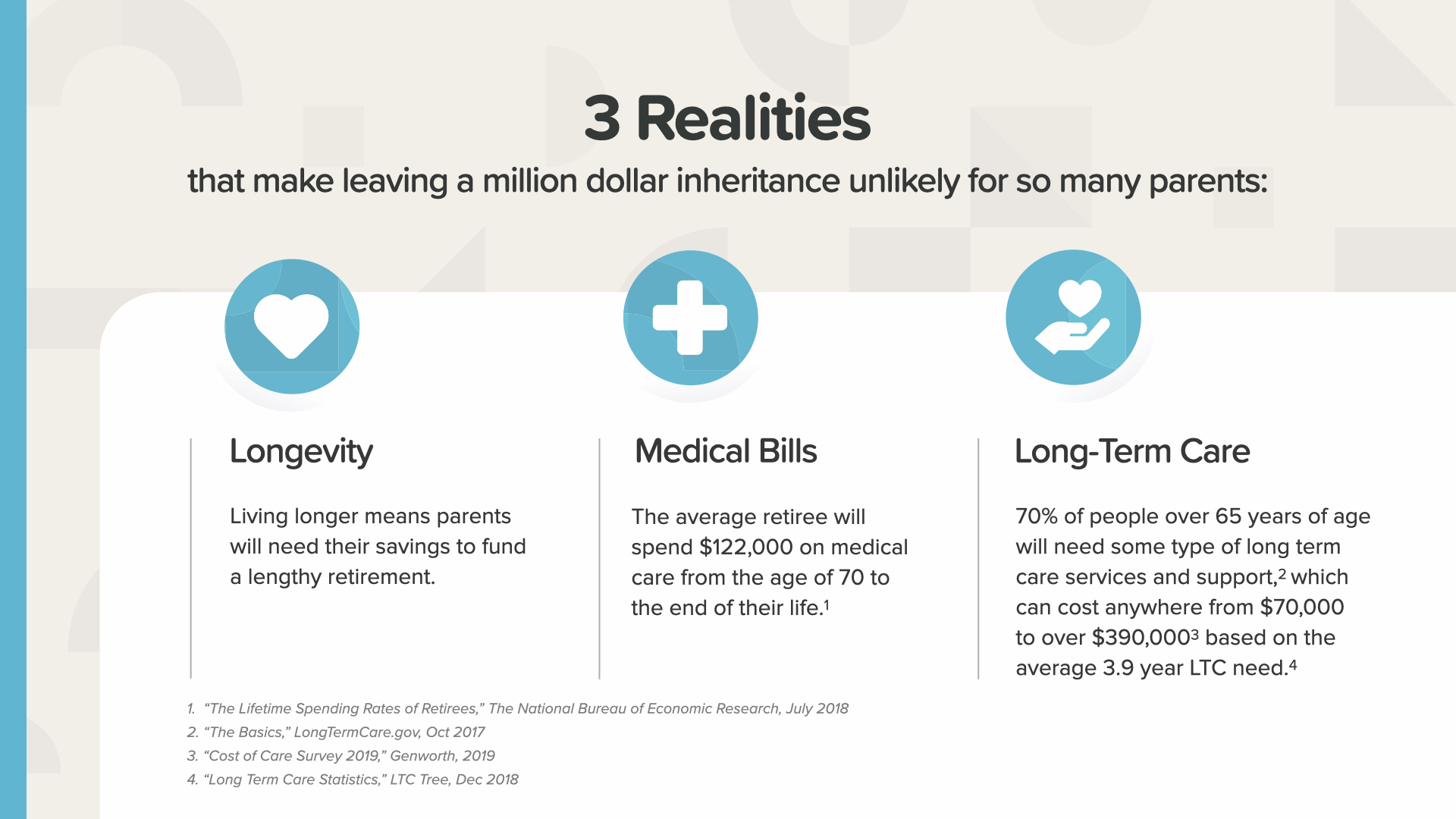

20% فقط من الأطفال سيحصلون على ميراث. وربما تكون النسبة أقل من ذلك الآن بعد أن واجه الكثير من الناس تحديات عام 2020.

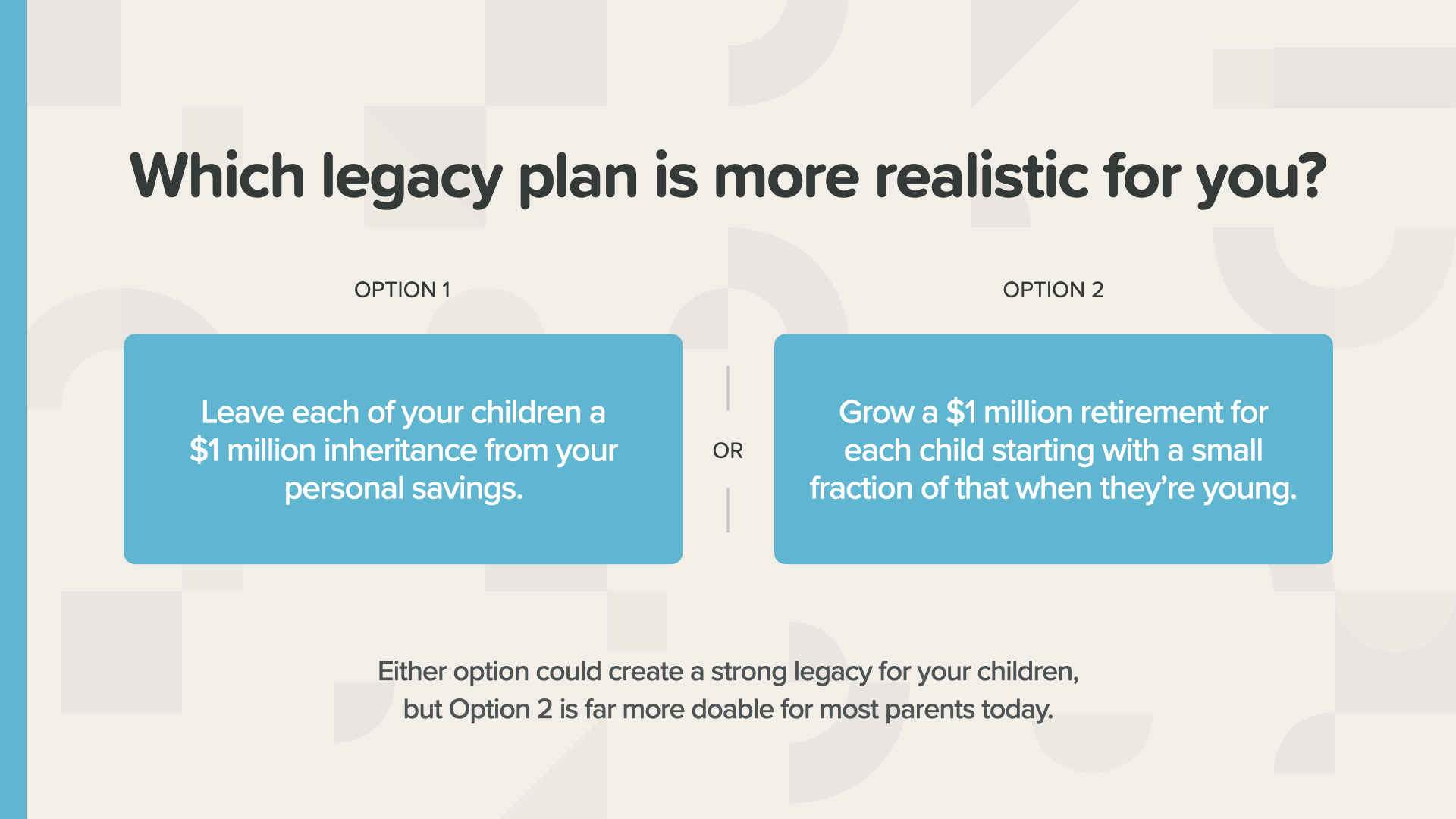

إذا كنت ترغب في إعطاء أطفالك مليون دولار عند تقاعدهم، فأيهما أكثر احتمالاً؟ إما أن تعطي كل واحد منهم مليون دولار نقداً عندما يصبحون بالغين وتكون قد ادخرت ما يكفي من المال، أو أن تضع خطة لادخار جزء من هذا المبلغ لكل طفل عندما يكونون صغاراً.

نحن نعلم مدى صعوبة أن يحافظ الآباء في سن التقاعد على ميراث لأبنائهم البالغين. فمع إطالة عمر كبار السن، قد تكون هناك حاجة إلى كل مدخراتهم تقريباً لتغطية نفقات عقود من الزمن، بما في ذلك الفواتير الطبية والرعاية طويلة الأجل. هذا الواقع الجديد لطول العمر يمكن أن يزيل إمكانية ترك الميراث بالطريقة القديمة.

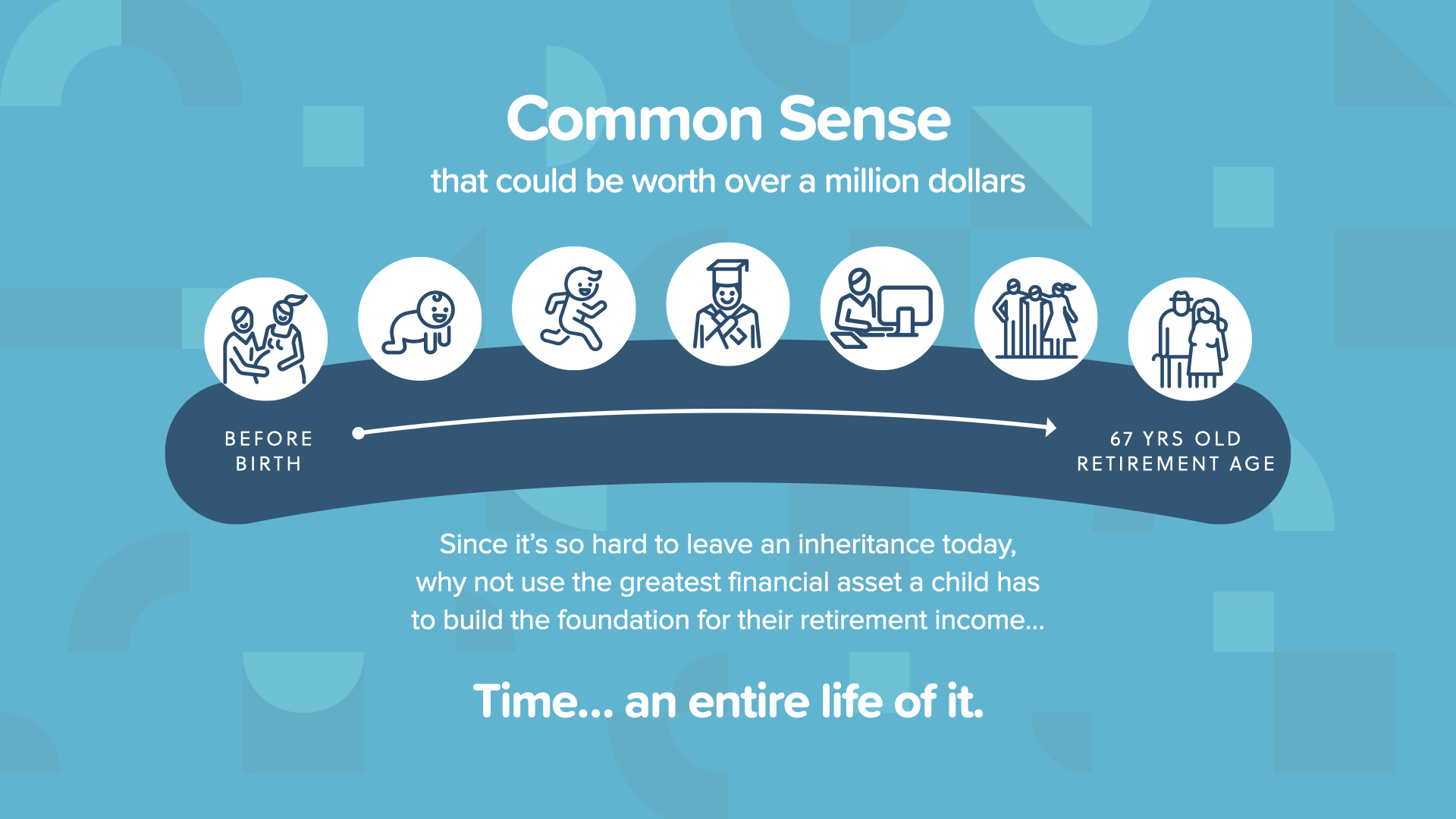

بما أنه من الصعب جدًا ترك ميراث في يومنا هذا، لمَ لا تستغل أعظم الأصول المالية التي يمتلكها طفلك... الوقت؟ لديهم حياة كاملة منه. ماذا يمكن أن تفعل قوة الفائدة المركبة لطفلك على مدى 67 عاماً؟ دعنا نلقي نظرة.

يستفيد طفل المليون دولار من 3 مفاهيم مالية بسيطة: قوة الفائدة المركبة، والقيمة الزمنية للمال، وحماية الثروة. هذا أحد الاقتباسات المفضلة لدي... قال نيلسون هندرسون: "المعنى الحقيقي للحياة هو أن تزرع أشجارًا لا تتوقع أن تجلس تحت ظلها."

لذا، هل يمكنك استخدام مبادئ المال التي تعلمتها اليوم لتوفير مليون دولار لطفلك أو حفيدك؟ الأمر أسهل مما تعتقد.

الأمثلة التالية هي ببساطة لتوضيح كيفية عمل ذلك.

في هذا المثال، تضع دانا مبلغ 13,000 دولار أمريكي جانباً لمرة واحدة وتتركه هناك منذ ولادة ابنتها حتى تبلغ ابنتها 67 عاماً. وينمو المبلغ بنسبة 6.5% ليصل إلى ما يزيد قليلاً عن مليون دولار.

إذا انتظرت دانا حتى تتخرج ابنتها من المدرسة الثانوية، فستحصل ابنتها على حوالي 300,000 دولار فقط عندما تبلغ 67 عاماً. ما الفرق الذي يمكن أن تحدثه 18 عاماً!

لا يملك هيكتور 13,000 دولار أمريكي، لكنه لا يزال يريد أن يتقاعد ابنه بمبلغ مليون دولار أمريكي. يمكنه هو وأقاربه العمل معاً لادخار 2,500 دولار فقط الآن ثم 250 دولاراً كل شهر لمدة 4 سنوات قادمة. ثم كالسحر، سيصلون إلى الهدف أيضاً - سيتقاعد ابنه أيضاً وفي انتظاره مليون دولار.

إذا انتظر هيكتور حتى يبلغ ابنه 18 عامًا، فإن القصة نفسها كما لو كانت دانا قد انتظرت... أقل بكثير. أكثر بقليل من 300,000 دولار مرة أخرى.

يمكن لهؤلاء الأطفال الـ 250 الذين يولدون كل دقيقة أن يعيشوا حياة مختلفة إذا قام آباؤهم أو أجدادهم بذلك عندما كانوا صغاراً. وكما يقول هيكتور، يمكنهم البدء في الادخار قبل أن يبدأوا في المشي!

الآن ترى لماذا نسمي هذه الاستراتيجية "طفل المليون دولار". كم سيكون تقدير أطفالك في يوم من الأيام - ربما عندما تموت - أن والديهم فكروا في مستقبلهم، وعرفوا كيف يعمل المال، وتصرفوا بحب لرعايتهم. هذا هو "الشكر" الذي يمكن أن يغير إرثك إلى الأبد.

ومرة أخرى، يترك أصحاب العقول المغفلة كل شيء للصدفة، بينما يدرك أصحاب العقول الثرية كم سيكون حلمًا يتحقق لعائلاتهم.

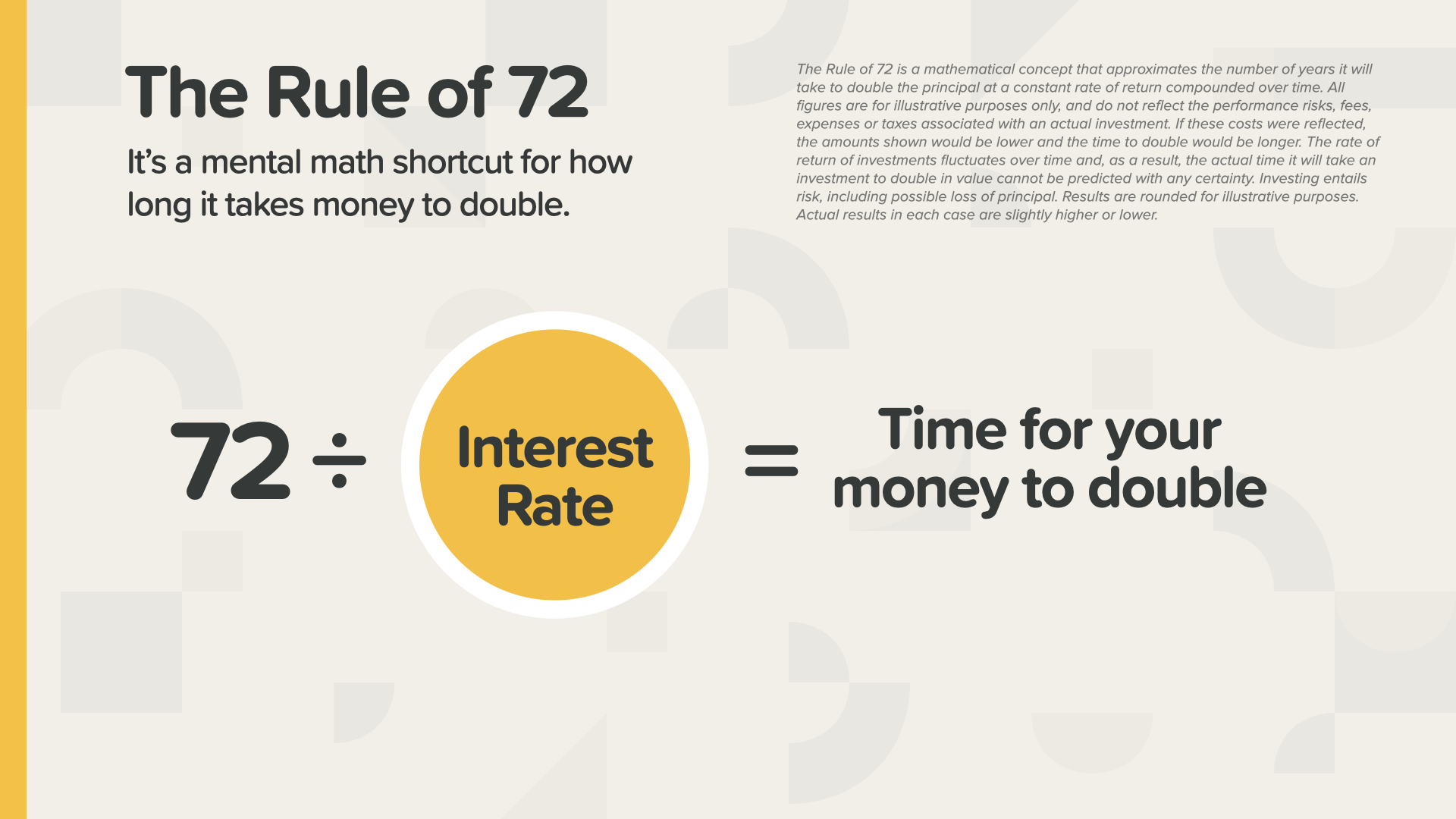

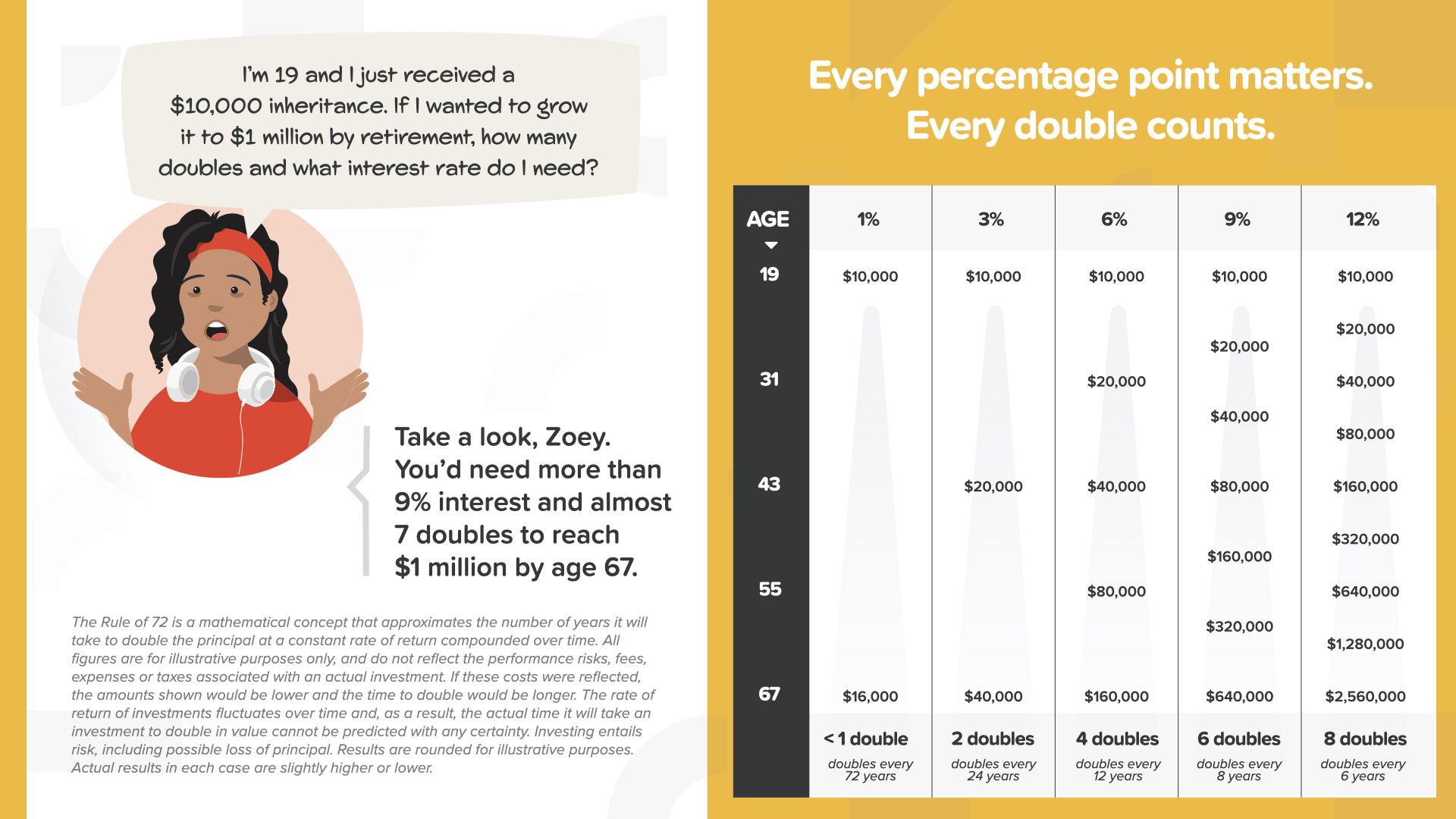

هل تستمتع بوقتك؟ نحن نقترب من صف اليوم. والآن، جزئي المفضل حان الوقت لتعلم قاعدة 72. هل سمع أحدكم بها من قبل؟ إنها اختصار رياضيات ذهنية غير معروفة يستخدمها الأثرياء منذ سنوات. يجب أن يعرفها الجميع

ما عليك سوى قسمة أي معدل فائدة على الرقم 72 وسيخبرك بالمدة التي ستستغرقها أموالك لتتضاعف. إنه يعمل لصالحك إذا كنت تدخر المال. ويعمل ضدك إذا كنت تقترض المال.

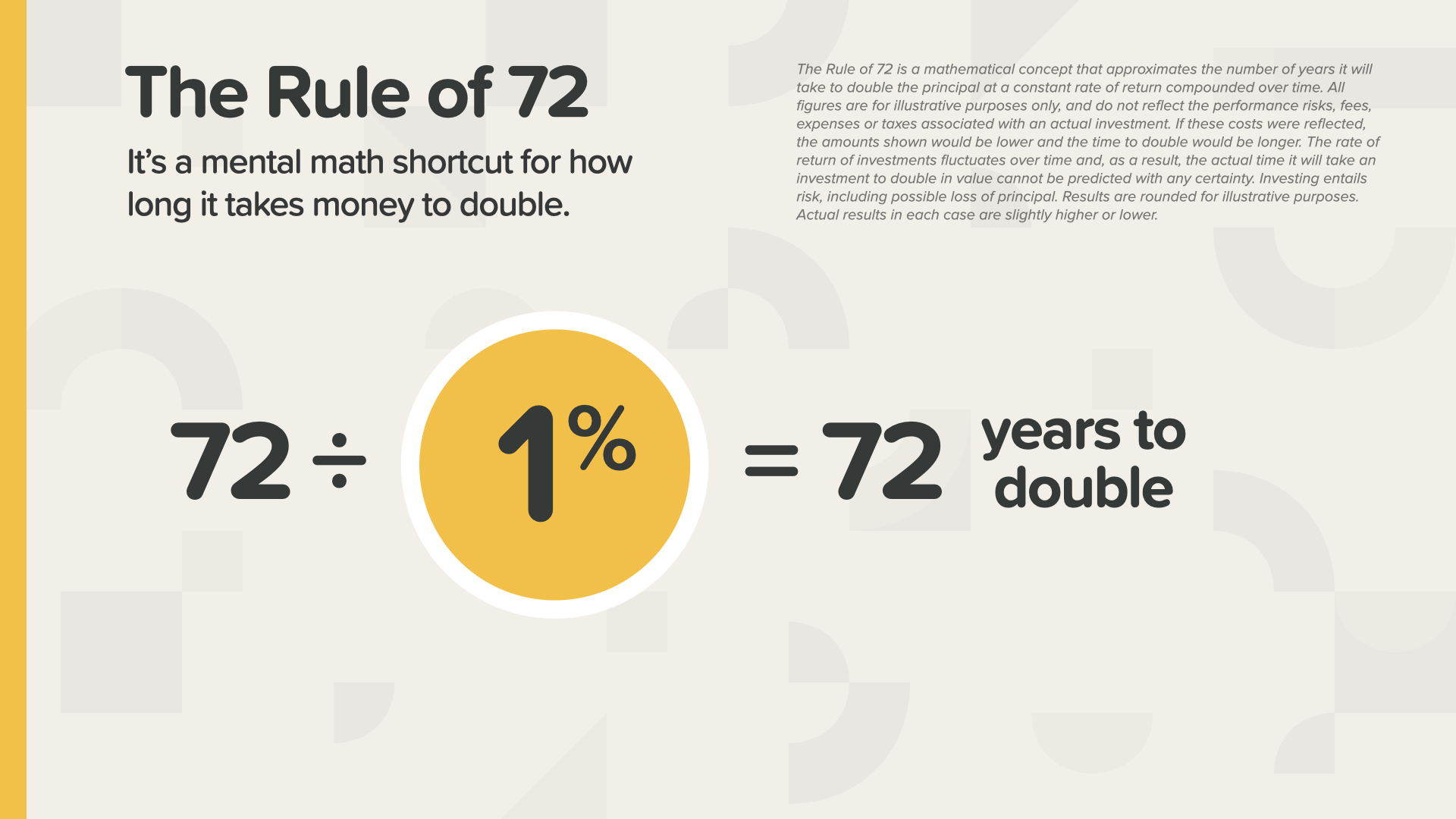

عند نسبة 1%، يستغرق الأمر 72 عامًا ليتحول الدولار الواحد إلى دولارين. هذا وقت طويل. هل يمكن لأي شخص أن يختار ذلك عن قصد؟ ومع ذلك، فإن الكثير من الناس يختارون معدلات منخفضة أو حتى أقل من ذلك.

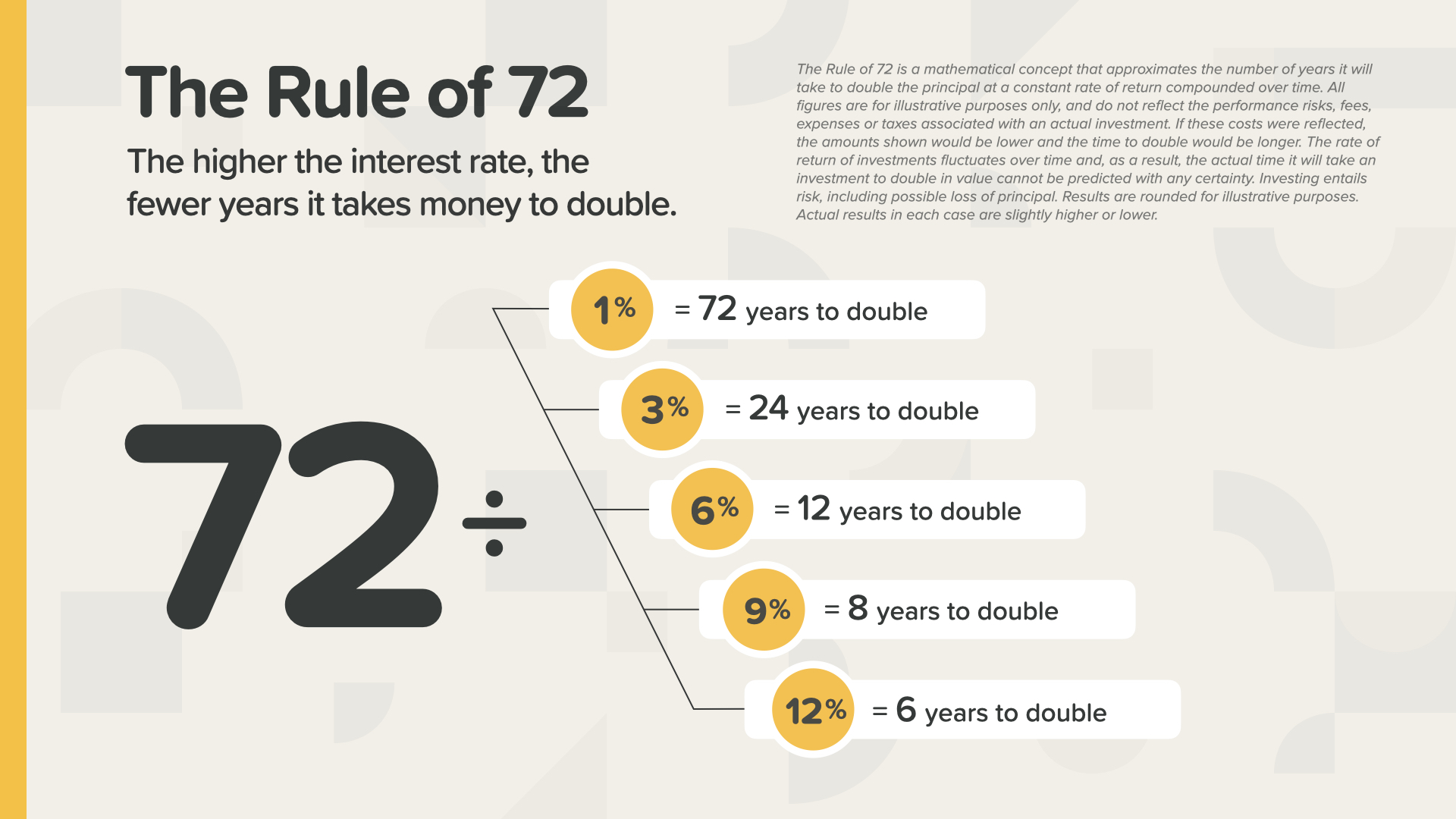

كما ترى، كلما كان معدل العائد الذي تحصل عليه أفضل، كلما تضاعفت أموالك بشكل أسرع. عند 3٪، كل 24 سنة... وعند 6٪، كل 12 سنة... وعند 9٪، كل 8 سنوات... وعند 12٪، كل 6 سنوات. هذا أكثر من ذلك.

إليك طريقة أخرى للنظر إلى الأمر... من حيث عدد المضاعفات التي يمكن أن تحصل عليها خلال حياتك. عند 1٪، ستكون محظوظاً - إذا عشت طويلاً بما فيه الكفاية - لتحصل على ضعف واحد. عند 6٪، يمكن أن تحصل على 4 أضعاف. وعند 12%، قد تحصل على 8 أضعاف. كل ضعف هو ضعف المال. كل ضعف مهم.

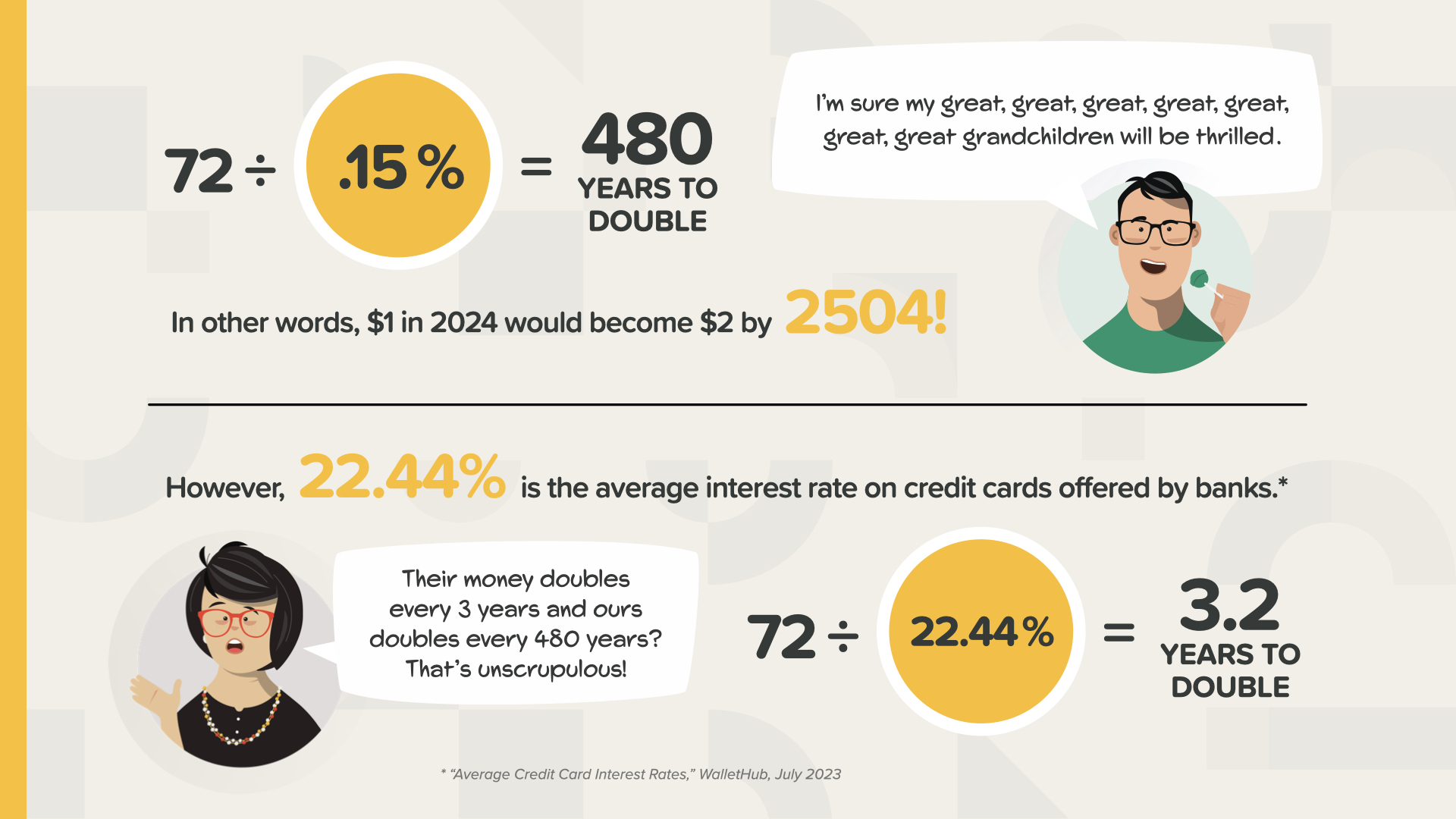

بمعدل عائد قدره 0.15%، فإذا قسمت ذلك على 72، فإنك ستجد أن أموالك ستتضاعف خلال 480 عامًا. بحلول عام 2504! وكما يقول كلارك، فإن أحفاد أحفاد أحفاد أحفاد أحفاد أحفاد أحفاد أحفاد أحفاد أحفاد أحفاده سيحبون ذلك. ولكي نكون واضحين، نفس المكان الذي يعطيك 0.15٪، يمكن أن يتقاضى منك 22٪ أو أكثر مقابل بطاقة الائتمان. وهذا يعني أن أموالهم تتضاعف كل 3 سنوات أو نحو ذلك. الآن فهمت لماذا العنوان الفرعي للكتاب هو "توقف عن كونك أحمق". عليك أن تعرف كيف يعمل المال اليوم، وليس غداً - اليوم.

بالطبع، سيمنحك البنك بالطبع مصاصة مقابل تعبك في الانتظار في الطابور لإجراء الإيداع. ما هو صنفها عادةً؟ نعم دوم دوم دوم. لا يمكننا أن نختلق هذا. وكأنهم يحاولون إخبارك ولكنك لا تعرف الرمز.

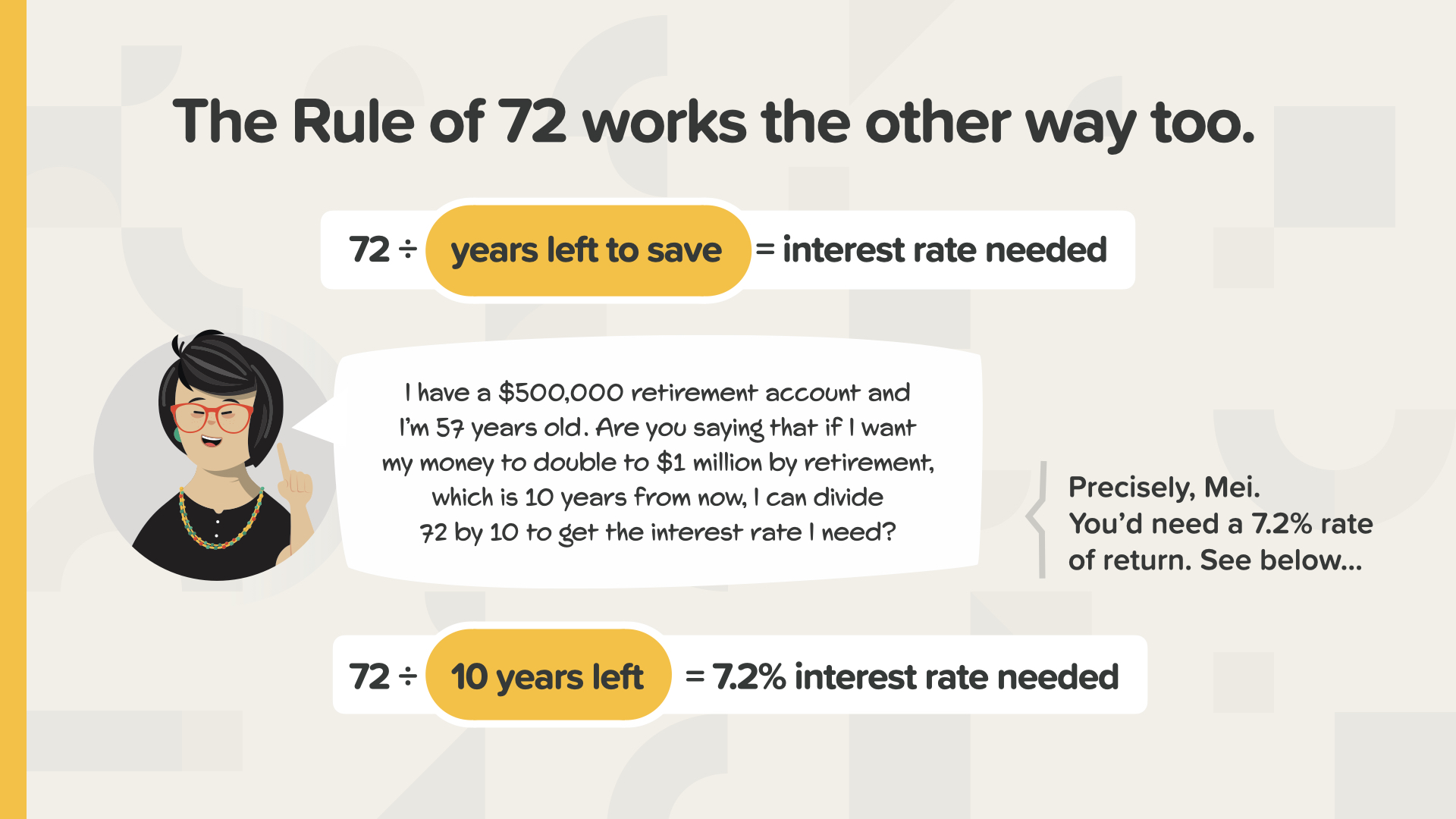

يمكنك أيضًا استخدام قاعدة 72 لمعرفة معدل العائد الذي ستحتاجه لتحقيق هدف الادخار أو تكلفة القرض.

ليس هذا هو الوقت المناسب للتفكير بعقلية المغفلين. فهذا هو الوقت المناسب لتطبيق قاعدة الـ 72 على جميع شؤونك المالية كما يفعل الأثرياء.

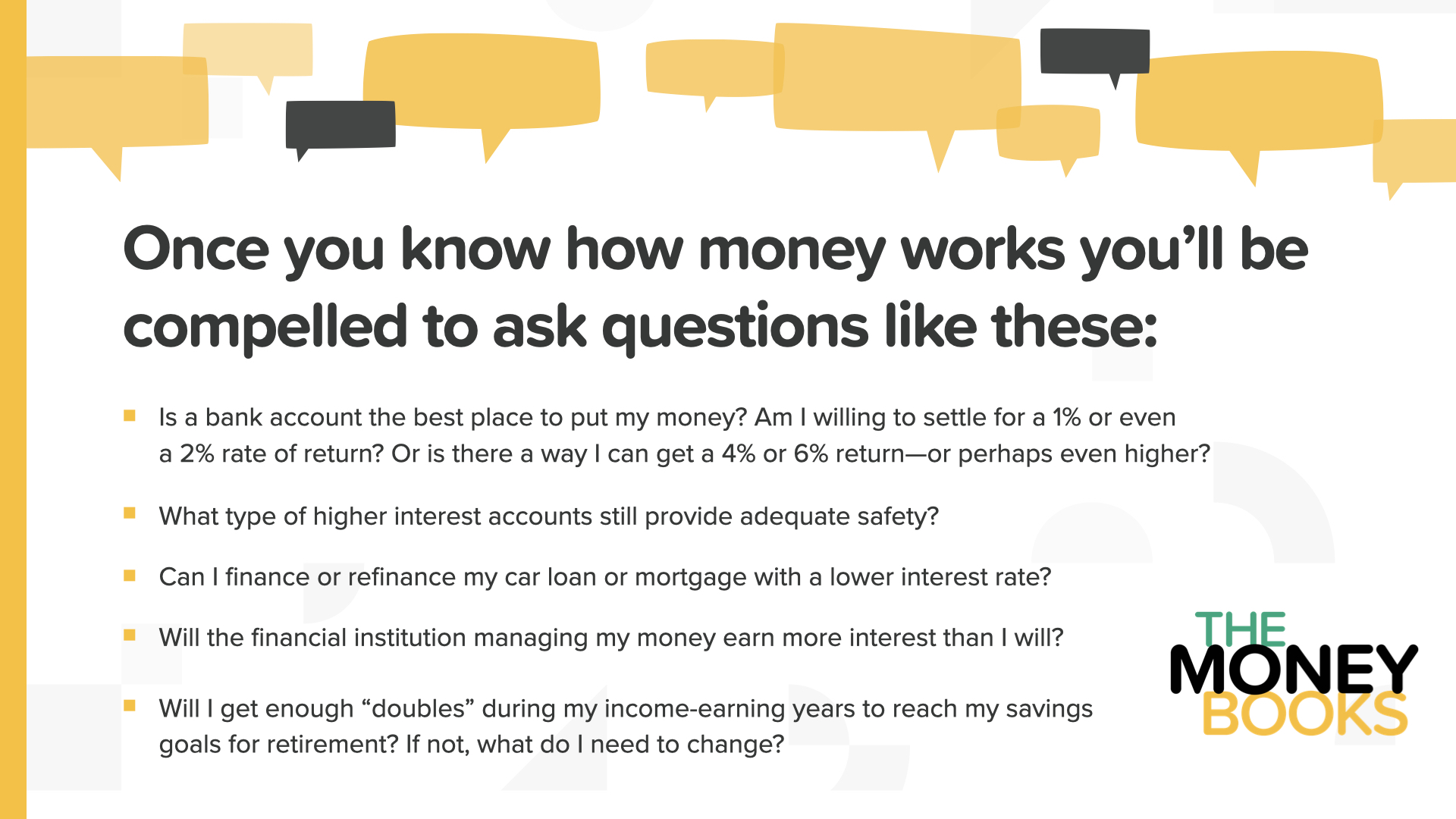

نحن في ختام دورة اليوم. ستطرح المبادئ التي تعلمتها للتو أسئلة مثل تلك التي تراها على الشاشة هنا. هل يجب عليك استخدام حساب مصرفي؟ ما هي الخيارات الأخرى الأكثر أماناً؟ هل يجب عليك إعادة تمويل قرض بسعر فائدة أقل؟ ما الذي يمكنك فعله للمساعدة في جعل المزيد من المضاعفات ممكنة؟ الخبير المالي هو أفضل شخص يمكن اللجوء إليه للإجابة عن مثل هذه الأسئلة وغيرها. يمكننا مناقشة ذلك معك إذا لم يكن لديك واحد أو كنت بحاجة إلى مساعدة في اختيار واحد.

مهمتنا هي تعليم 20 مليون أسرة كيفية التعامل مع المال خلال العقد القادم. سنقضي على الأمية المالية في كل مجتمع. وهذه مهمة ضخمة تتطلب جيشاً من آلاف المعلمين الماليين. نحن نبحث عن أشخاص لمساعدتنا في تعليم هذه الدروس. وهنا يأتي دورك أنت أو أي شخص تعرفه.

نحن في نهاية عنصر اليوم. فكر في أي مفهوم كان له صدى أكبر في ذهنك. لهذا السبب بدأنا في مهمة القضاء على الأمية المالية. وهذه هي الطريقة التي تبدأ بها في السيطرة على أموالك... نسميها اكتشاف المال. جزء من حضور هذه الدورة التدريبية هو أنه يمكننا مساعدتك إذا لم يكن لديك متخصص مالي بعد. يعمل هذا الأمر مثل اتجاهات القيادة على هاتفك - نقطتان مرجعيتان هما كل ما تحتاجه: أين أنت وإلى أين تريد الذهاب. وينطبق الأمر نفسه على رسم مسار خريطة طريقك المالي. يمكن أن يساعدك اكتشاف المال في الكتاب على الاهتمام بذلك.

إن معلمينا الماليين متاحون للجلوس معك الآن بعد أن حضرت أحد فصول ELEMENTS الخاصة بنا. والسؤال هو، كيف تعمل هذه المفاهيم مع بياناتك المالية وأرقامك الشخصية؟ وإلى أي مدى ستتمكن بشكل أسرع من إكمال المعالم المالية السبعة عندما يكون لديك شخص يرشدك؟ ستكون مناقشتك خاصة وقصيرة وتركز حصرياً على أهدافك المالية. إذا كنت مهتمًا، يمكن لمعلمينا تحليل أرقامك وتقديم توصياتك ومنحك إمكانية الوصول إلى أفضل المنتجات والخدمات المتاحة. راسلني مباشرةً بعد هذا الدرس ودعنا نبدأ في استثمار أموالك اليوم.

إذا أعجبك ما تعلمته اليوم وترغب في المزيد، يمكنك متابعتنا على إنستجرام على موقع HowMoneyWorks Official لمزيد من النصائح العملية والموارد المفيدة. نراكم في المرة القادمة!