عناصر TheMoneyBooks Elements - Foundation

© 2026 WealthWave. جميع الحقوق محفوظة.

**** مقدمة ****

**** تشغيل الفيديو ****

يسعدنا وجودكم معنا هنا اليوم. اسمي _______________. سأكون مرشدكم المالي خلال النصف ساعة القادمة. أود أن أرحب بكم في سلسلة «ELEMENTS» التعليمية من TheMoneyBooks. تستند هذه الدورة إلى الكتاب الرائد «HowMoneyWorks: Stop Being a Sucker» — الذي طُبع منه حتى الآن مئات الآلاف من النسخ.

HowMoneyWorks: Stop Being Sucker هو أول كتاب تعليمي مالي يمكن لأي شخص في أي عمر الاستمتاع به والاستفادة منه - من سن 10 سنوات حتى سن 100 سنة. وبالحديث عن الرقم 100، فقد تم عرض الكتاب الآن في مئات البرامج التلفزيونية البارزة، بما في ذلك CNBC وCBS وABC وFox! HowMoneyWorks: لقد حصل كتاب Stop Being a Sucker على تأييد نادر من معهد هارتلاند للتعليم المالي - وتمت مراجعته والإشارة إليه في جميع أنحاء الويب، بما في ذلك المنشور المالي الشهير على الإنترنت "Make It" من قبل CNBC. يمكنك أيضاً متابعتنا على إنستغرام للحصول على نصائح عملية وموارد مفيدة. إذا لم تكن قد تلقيت نسخة من كتابنا حتى الآن، فأخبرنا عندما ننتهي من كتابنا وسنتأكد من حصولك على نسخة!

درسنا اليوم بعنوان "التأسيس"، وهو الأول من العناصر الخمسة. بمجرد إتمامك لجميع العناصر الخمسة، ستحصل على شهادة إتمام موقعة من مؤلفي الكتاب ومني. كما يمكن للطلاب الذين يحضرون دورة واحدة على الأقل من دورات العناصر الخمسة الاستفادة من استشارة مجانية لمدة 30 دقيقة مع أحد معلمينا الماليين. فهم مدربون على مساعدتك في رسم مسار للاستقلال المالي باستخدام منهجية المعالم المالية السبعة الخاصة بنا.

سيساعدك صف "التأسيس" على ترسيخ أهمية جعل أموالك تعمل لصالحك - بدلاً من أن تعمل لصالح شخص آخر! يمنحك هذا الأساس نقطة انطلاق قوية لبناء حياة أكثر أماناً مليئة بالثقة - ومستقبل أكثر استقلالية من الناحية المالية مليء بالفرص. بغض النظر عن هويتك وأهدافك، فالأمان والاستقلالية هما ما نريده جميعاً. لنبدأ...

عليك أن تواجه حقائق العالم من حولك قبل أن تبدأ هذه العملية. اعتبر هذا الأمر بمثابة اختبار للواقع - أو ركلة في بنطالك حول كيفية عمل المال. هدفنا ليس منحك شهادة دكتوراه في التمويل - بل تعليمك الأساسيات التي تحتاج إلى معرفتها للبدء في اتخاذ قرارات أكثر ذكاءً بشأن أموالك وثروتك بإحساس جديد من الإلحاح. هذا هو الأساس الذي لم نتعلمه أبدًا في المدرسة - وهذا هو الدافع الذي نحتاجه جميعًا الآن.

ستتعرف أيضًا على مجموعة الشخصيات من كتاب "HowMoneyWorks: توقف عن كونك أحمق". إذا كنت قد قرأت الكتاب، فقد تعرفت عليه بالفعل. كل شخص لديه شخصية مفضلة أو اثنتين. شخصيتي هي-___________. إنها دليل على أنه لا توجد أسئلة غبية عندما يتعلق الأمر بالمال. لا تتردد في تدوين الملاحظات في كتابك.

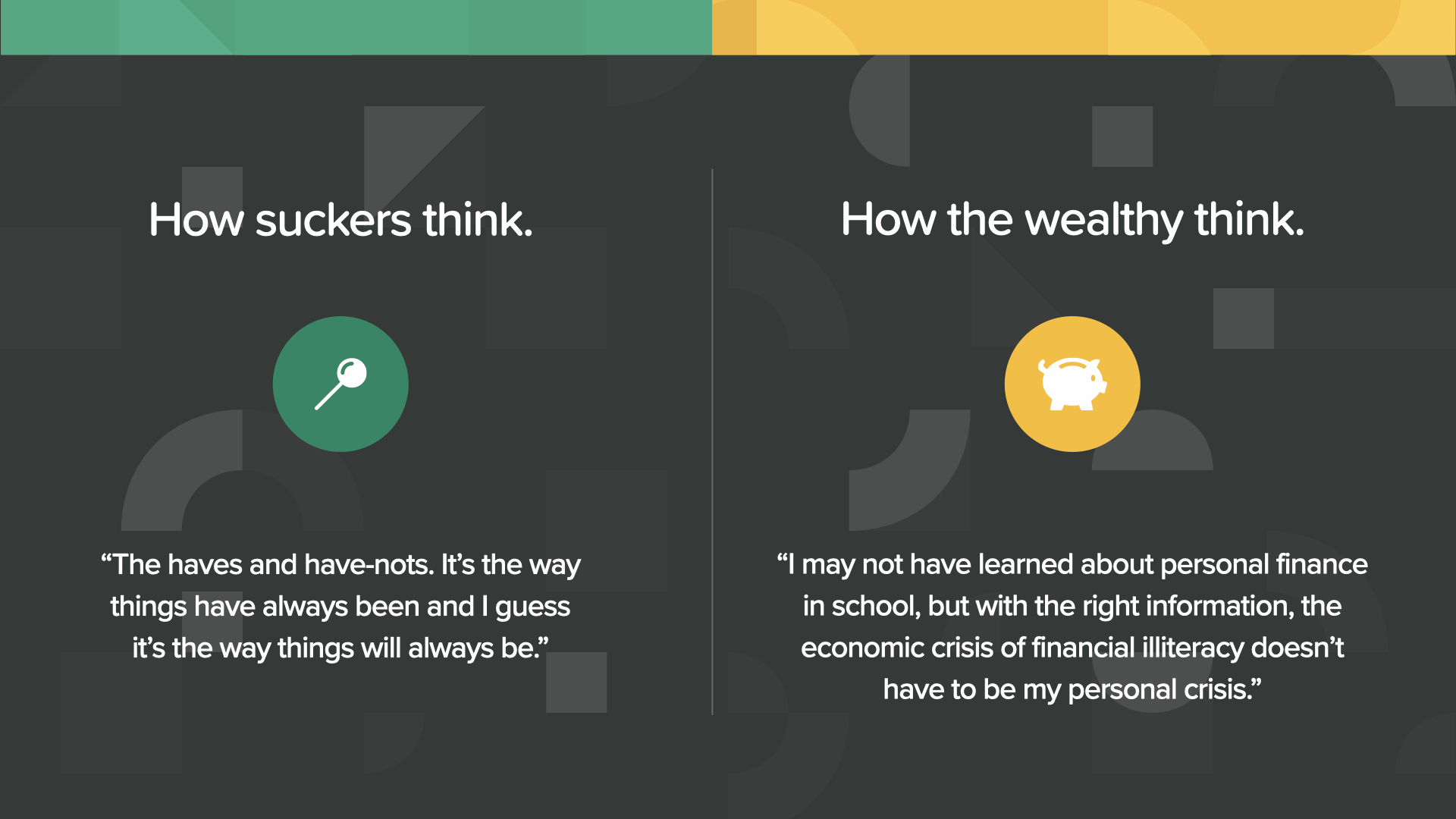

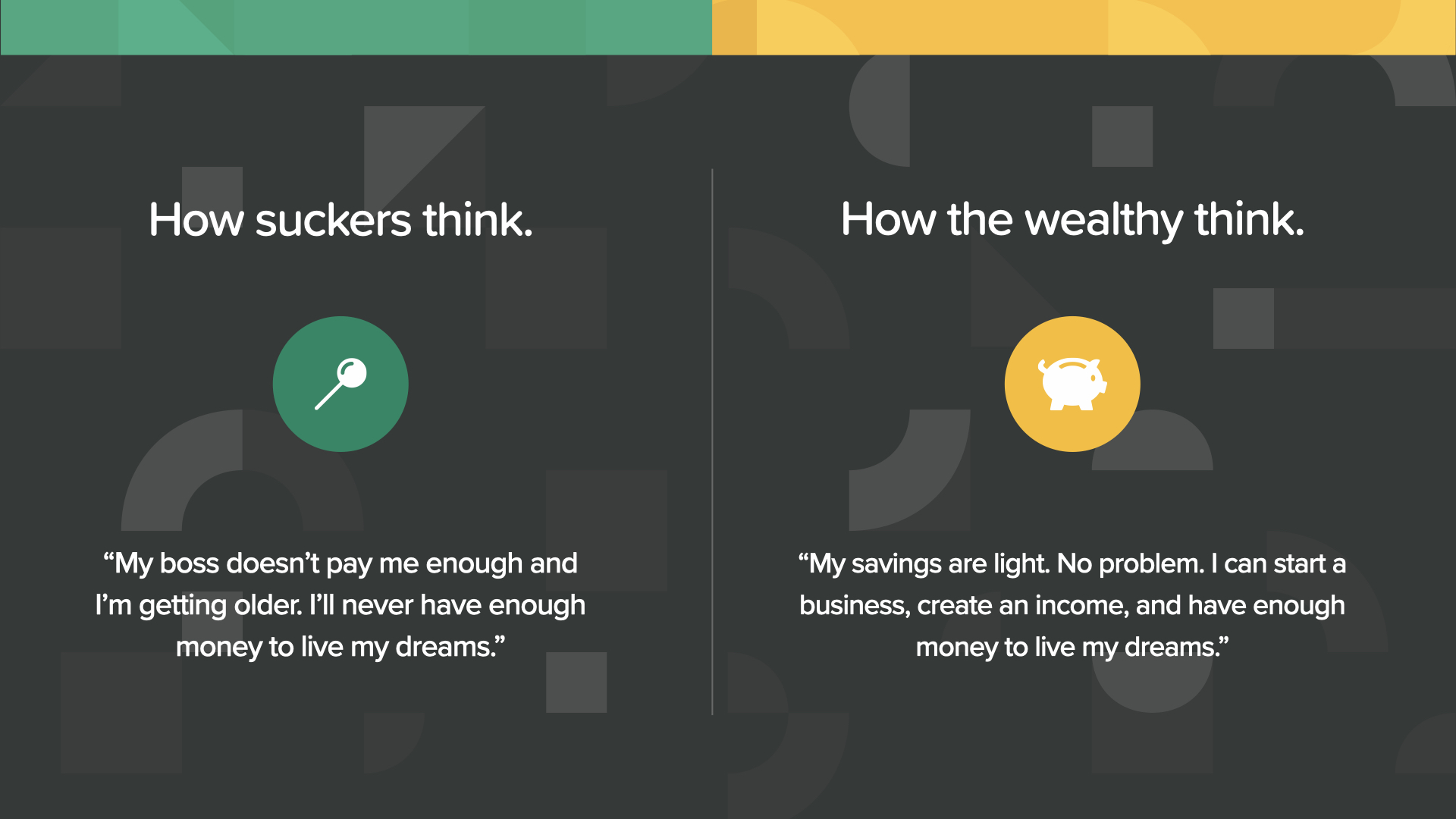

الخيار الأول أمامك مع بداية هذه الدورة التدريبية بسيط. هل ستختار عقلية المغفلين أم ستتعلم التفكير مثل الأثرياء؟ إن انضمامك إلى هذه الدورة اليوم هو علامة على أنك على الطريق الصحيح. وإليك الخبر السار - ليس عليك أن تكون ثريًا لتفكر مثل الأثرياء - أنت تحتاج فقط إلى المعرفة. هذه هي فرصتك لاكتساب تلك المعرفة - والعقلية.

قال بنجامين فرانكلين، أحد الآباء المؤسسين لبلدنا، ذات مرة: "الاستثمار في المعرفة يؤتي ثماره على أفضل وجه". نحييكم على تخصيصكم الوقت لتعلم واحدة من أثمن المهارات الحياتية التي يمكنكم تطويرها. ستكون سعيداً لأنك فعلت ذلك.

قال الممثل الكوميدي دبليو سي فيلدز ذات مرة: "من الخطأ الأخلاقي أن تسمح للمغفل بالاحتفاظ بأمواله." بالطبع، كان يمزح. ومع ذلك، فإنه يثبت شيئًا واحدًا. إذا كنت لا تفهم كيف يعمل المال، فيمكن أن ينتهي بك الأمر كمزحة لشخص ما. بالنسبة لك، هذا يتوقف اليوم.

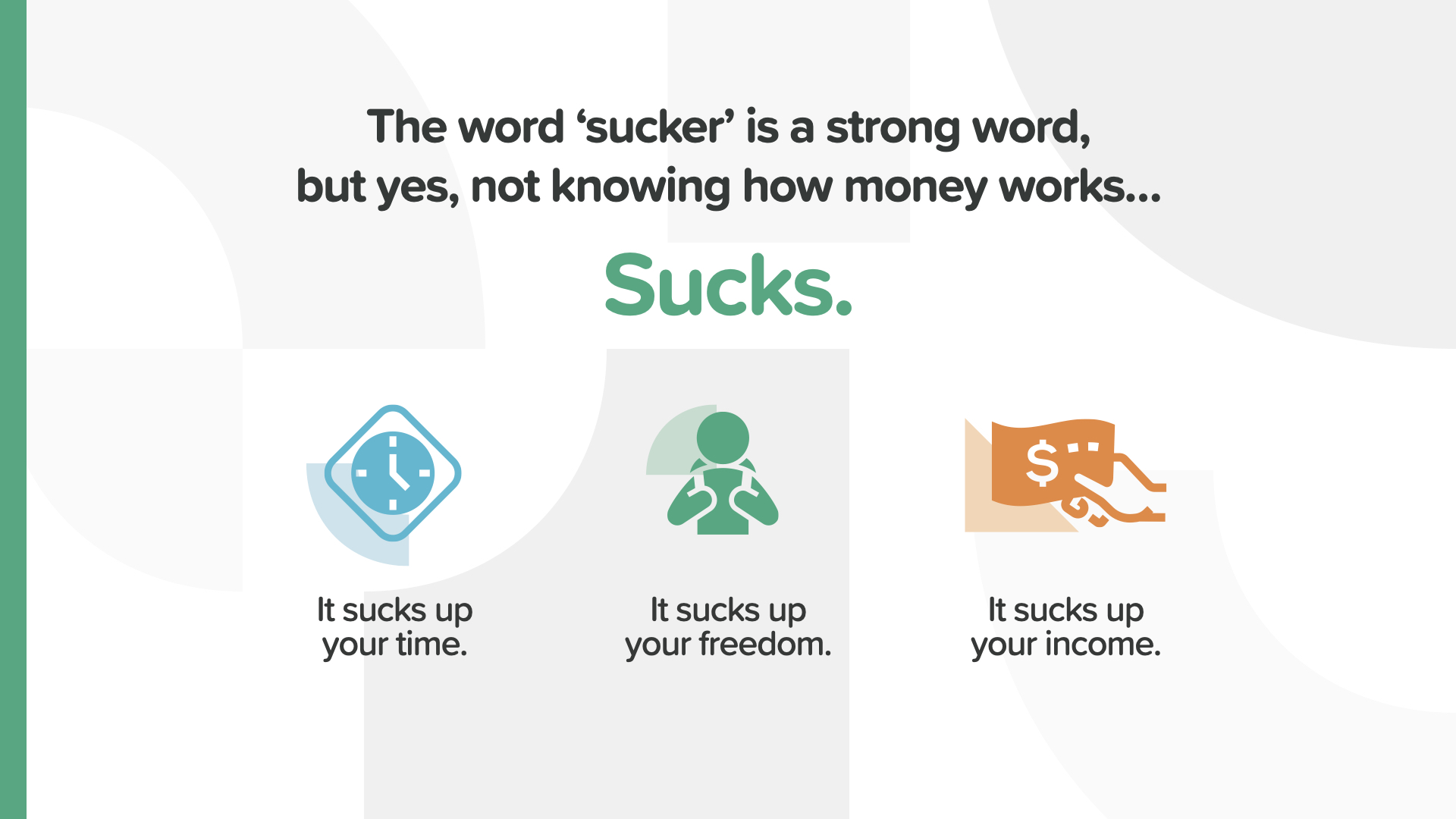

نحن نعلم أن كلمة "مغفل" تبدو مهينة. لسوء الحظ، هذه أفضل طريقة لوصف شخص يمكن استغلاله لأنه لا يعرف كيف تسير الأمور. عدم معرفة كيفية عمل المال أمر سيء. يمكن أن تمتص وقتك، وتمتص حريتك، وحتى تمتص دخلك. هذا مقرف!

هناك مثل قديم يقول "ما نفكر فيه، نحققه". يعتمد واقعك المالي إلى حد كبير على كيفية عمل عقلك عندما يتعلق الأمر بالمال.

سيغطي فصل اليوم - العناصر الأساسية - هذه المفاهيم الثلاثة. كل واحد منها ضروري لبدء الانطلاقة المطلوبة للبدء في اتخاذ القرارات المالية بثقة والبدء في اتخاذ الإجراءات اللازمة لوضع نفسك على المسار الصحيح فيما يتعلق بأموالك.

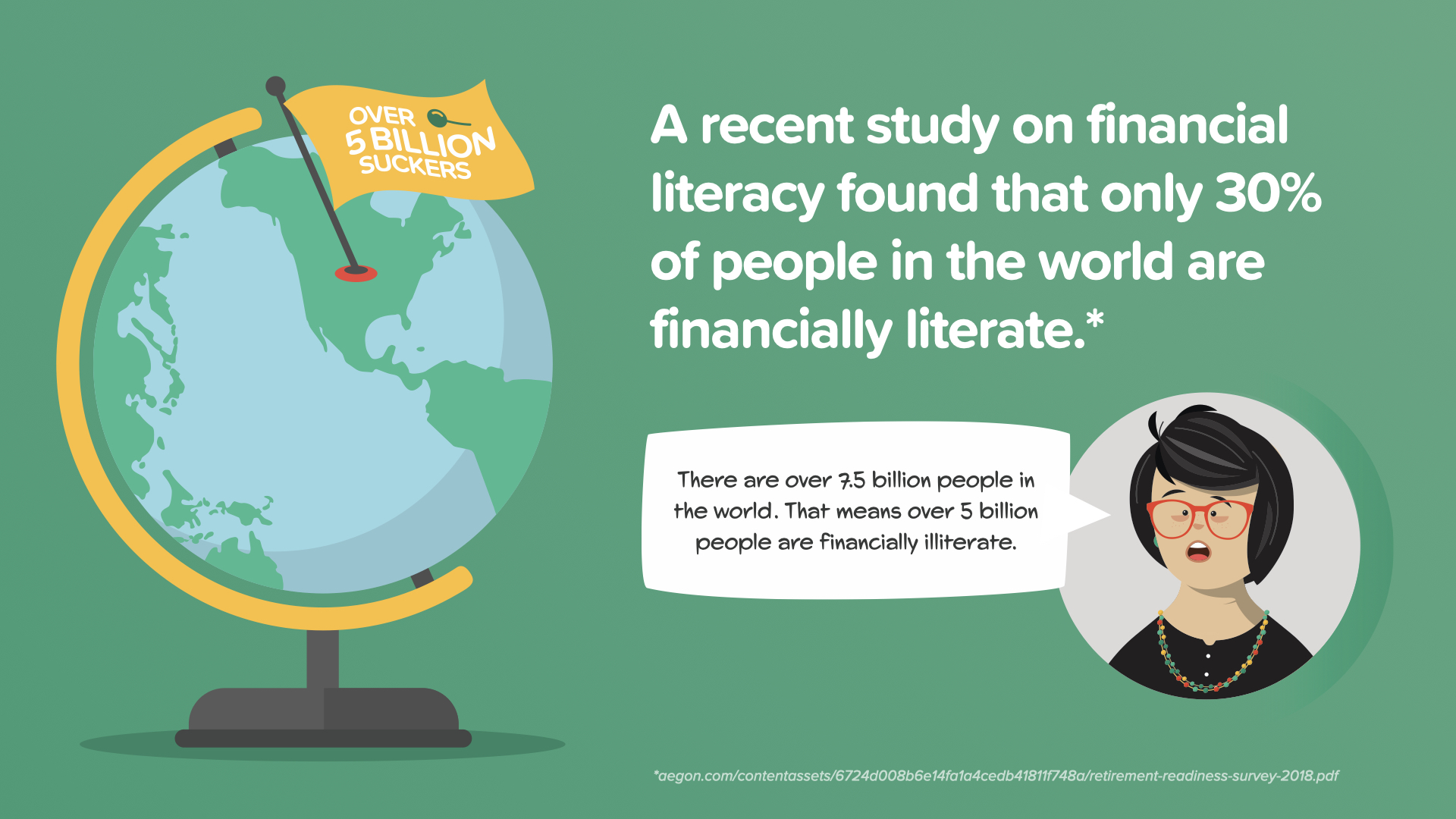

لقد اكتشفنا جميعًا كيف يمكن أن تكون الأزمة الطبية العالمية مدمرة. إن عدم المعرفة بالمال هو النسخة الاقتصادية من الأزمة العالمية - وهي تؤثر على أكثر من 5 مليارات شخص في العالم الذين يعتبرون أميين عندما يتعلق الأمر بأموالهم. إن الدمار المالي الذي تسببت فيه لا يقاس - وبعضه متعمد. لن تكون الصناعة المالية سعيدة بأننا ملتزمون بتغيير ذلك.

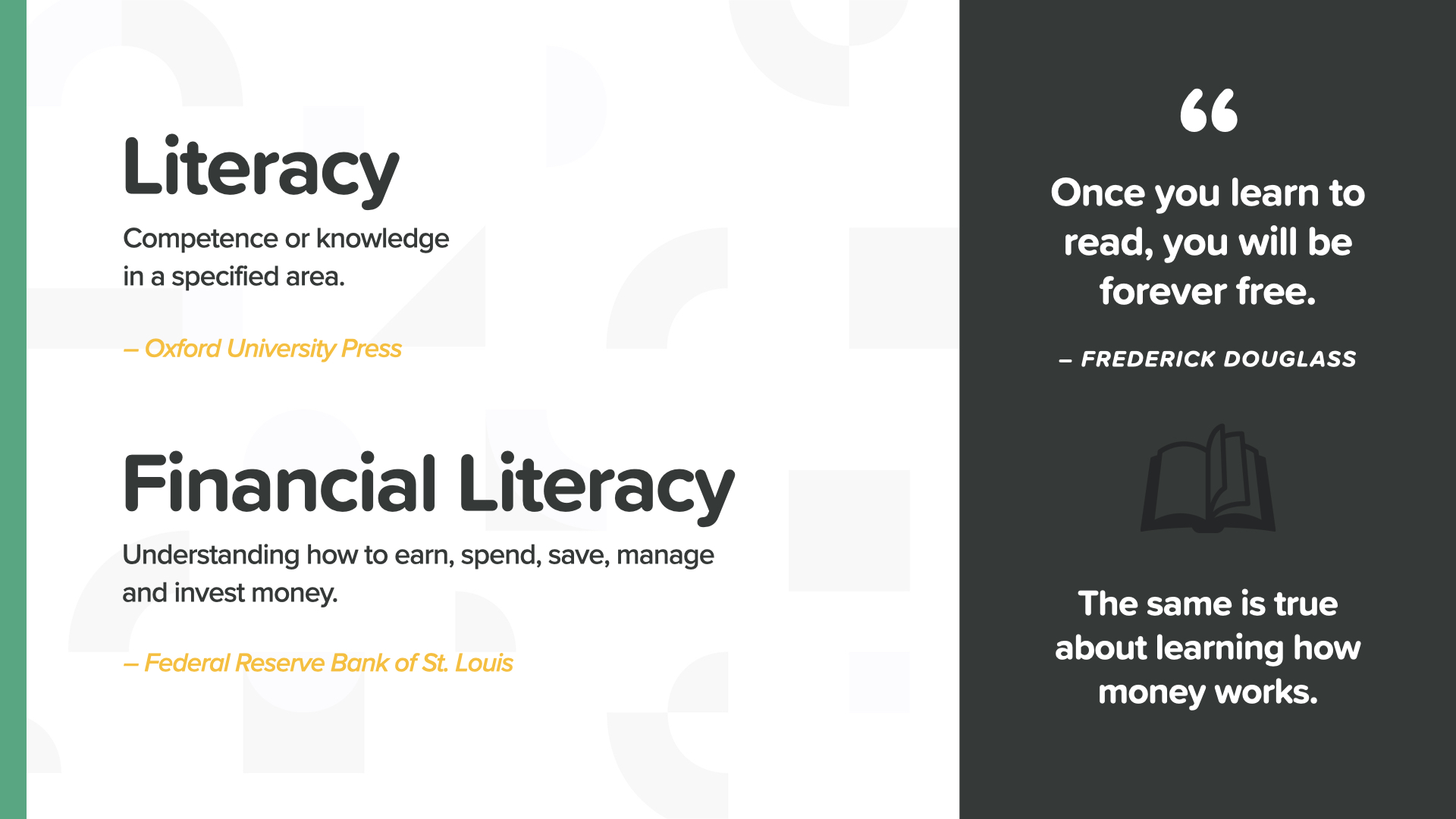

لو كنا في أوائل القرن العشرين، لكان هناك ملايين البالغين في بلدنا لا يجيدون القراءة. وقد غيّر التعليم العام في القرن العشرين هذا الوضع. وتعد سلسلة «ELEMENTS» من TheMoneyBooks بمثابة التعليم العام في مجال الثقافة المالية. من خلال هذه الدروس، ستتعلم الأساسيات اللازمة لكسب المال وإنفاقه وتوفيره واستثماره. تمامًا مثل تعلم القراءة — فعندما تفهم كيف يعمل المال حقًّا، يتغير مسار قصتك المالية.

عندما سمعتني أقول: "أكثر من 5 مليارات شخص في العالم يعتبرون أميين ماليًا"، ربما تساءلت عن معنى ذلك. فهو يشير إلى النتائج الصادمة لدراسة عالمية حديثة. فقد أظهرت الدراسة أن 30% فقط من سكان العالم يعتبرون أميين ماليًا. استخدمت الدراسة اختبارًا بسيطًا عن المال لتكشف أن الغالبية العظمى من الناس في جميع أنحاء العالم لم يتمكنوا من الإجابة بشكل صحيح على بعض الأسئلة البسيطة عن المال. سيعلمك هذا الصف إجابات هذه الأسئلة وغيرها الكثير. هذا هو سبب تدريسي لهذه الدورة، وآمل أن يكون سبب وجودك هنا.

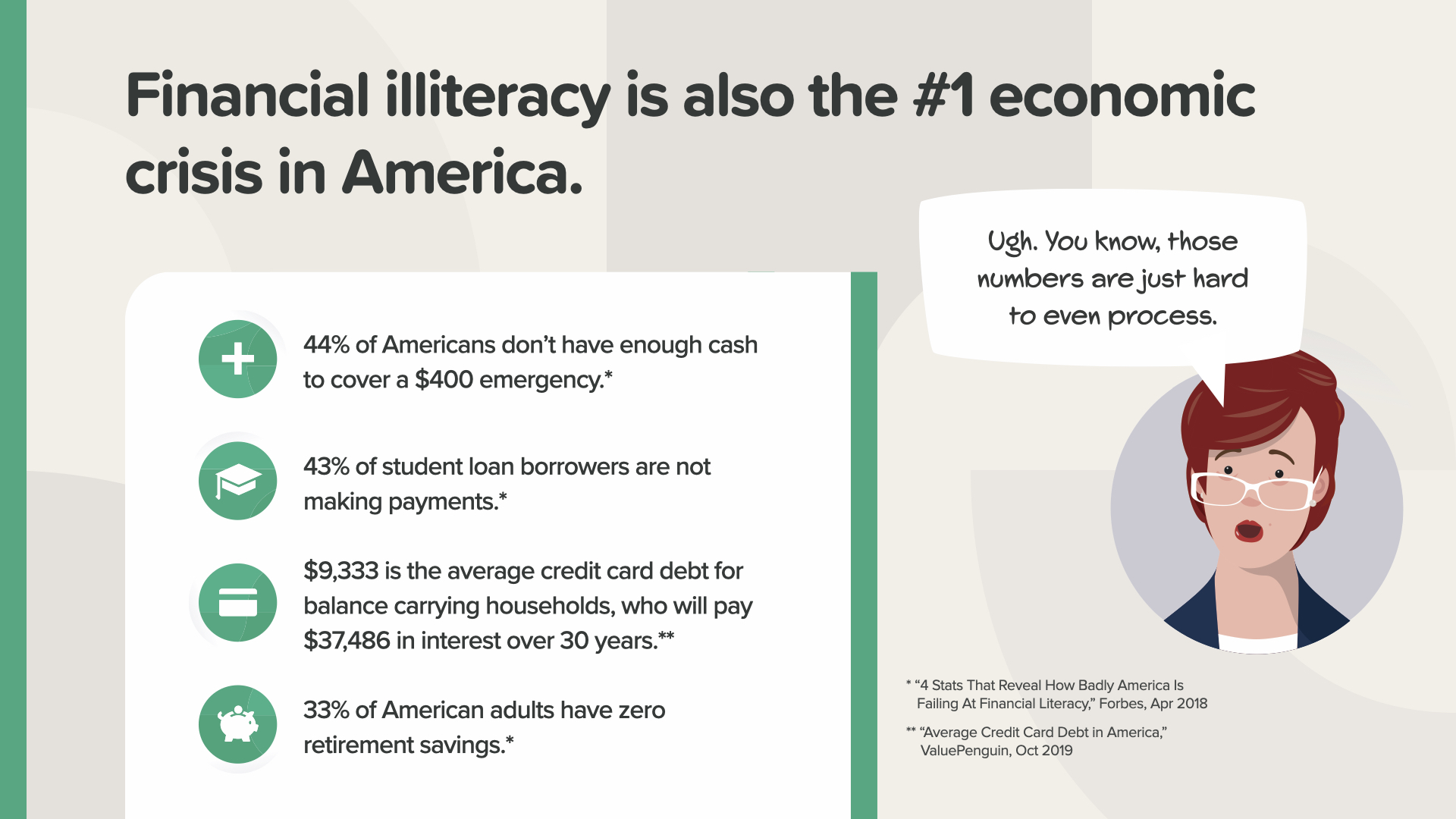

أمتنا ليست أفضل حالاً من بقية دول العالم. كما أن الأمية المالية هي أزمتنا الاقتصادية الأولى أيضاً. انظر إلى هذه الأرقام. هل تصدق أن نصف الأمريكيين تقريبًا لا يملكون ما يكفي لتغطية حالة طوارئ بقيمة 400 دولار، أو لتسديد أقساط قروضهم الطلابية في الوقت المحدد، أو لسداد بطاقاتهم الائتمانية أو حتى التفكير في التقاعد؟ سارة محقة - كيف أن هذه الأرقام تؤذي العائلات كل يوم من الصعب استيعابها. منذ أوائل عام 2020، مع عدد الأشخاص الذين يعانون من البطالة، وتقلبات سوق الأسهم، وتأثر الكثير من الأشخاص، لن أتفاجأ إذا كانت الأرقام أسوأ الآن. ولكن إليكم الخبر السار لكم ولكل من يأخذ هذه الدورة التدريبية. بالمعرفة والعمل، يمكننا تغيير هذه الأرقام. هذه الدورة هي يومك الأول - واقع مالي جديد - عقلية مالية جديدة - مستقبل مالي جديد.

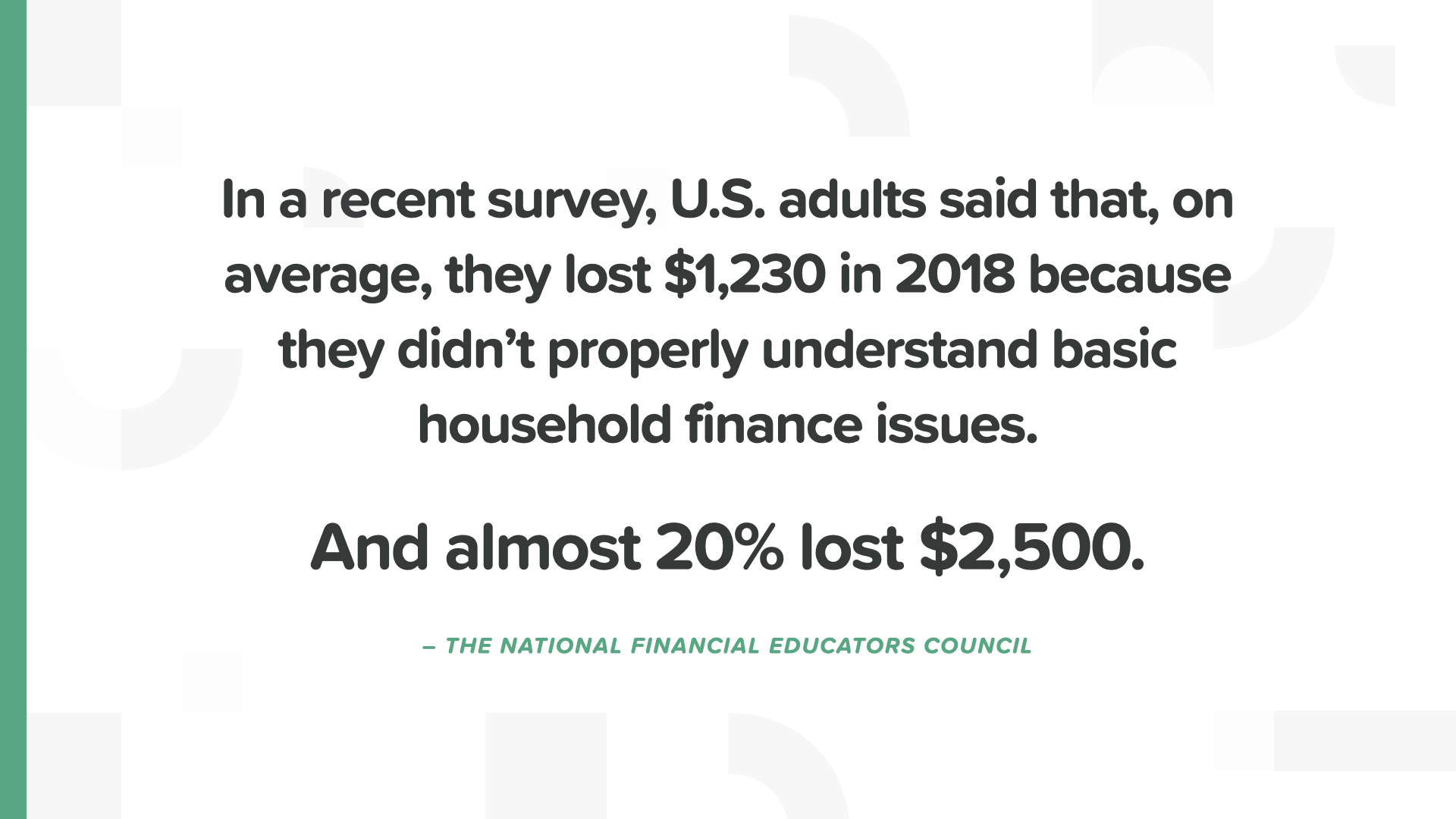

وفقًا لدراسة استقصائية حديثة أجراها المجلس الوطني للمعلمين الماليين، خسر البالغون الأمريكيون في المتوسط 1200 دولار في عام 2018 لأنهم لم يكونوا على دراية بما يفعلونه بالمال. وخسر واحد من كل خمسة أشخاص 2,500 دولار. الأمر أشبه بأخذ شيك تحفيزي وإشعال النار فيه.

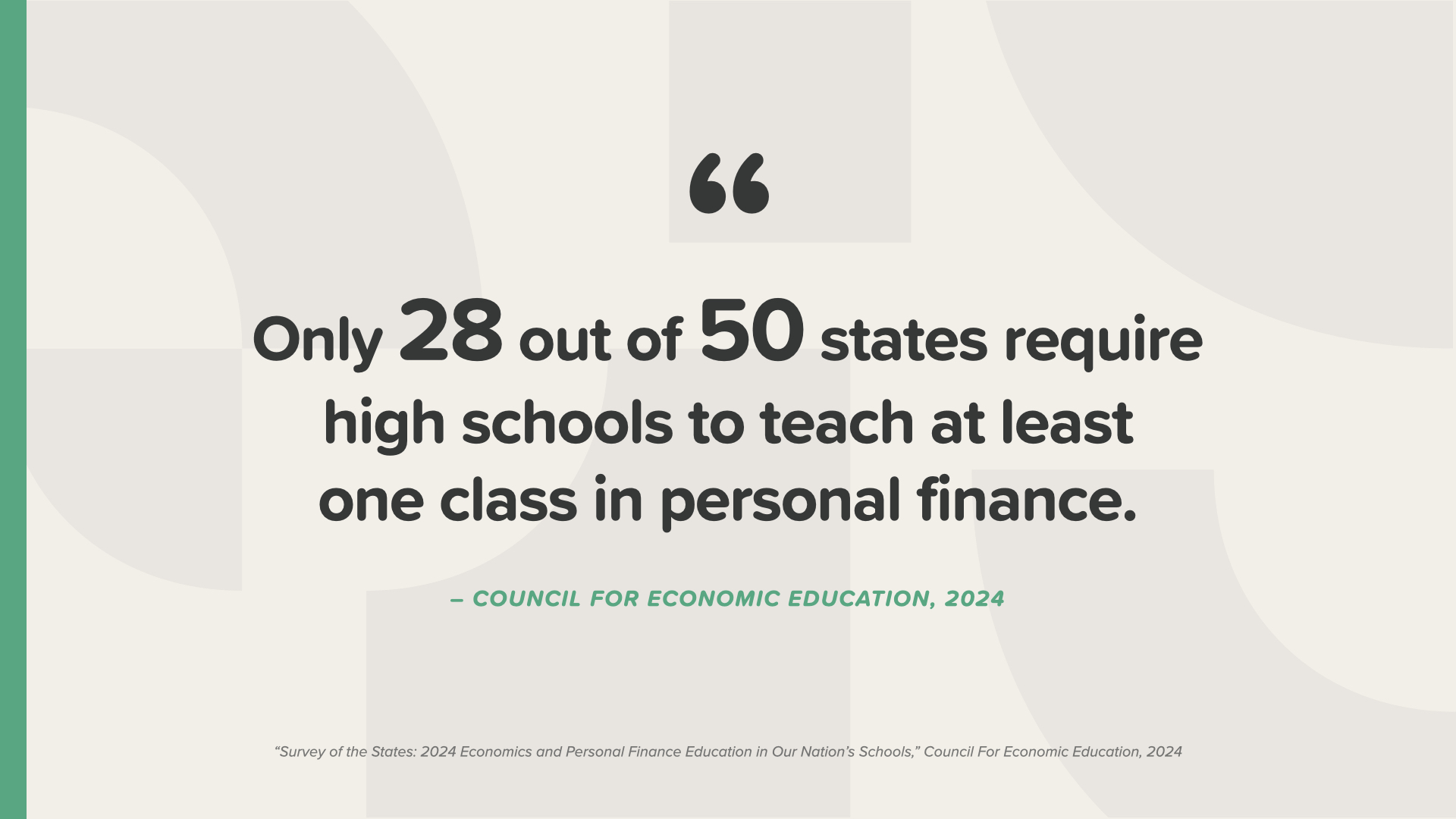

هناك 28 ولاية فقط تجعلك تدرس مادة واحدة عن المال في المدرسة الثانوية - ومن بين تلك الولايات التي تفعل ذلك، فإنها لا تخدش سوى السطح بموضوعات مثل موازنة دفتر الشيكات. هل تعتقد أن هذا كافٍ؟ ما هي النسبة المئوية للمدارس التي تدرّس التربية الجنسية والليكاروس والصحافة الإذاعية؟ تقريبا 50 من أصل 50. لا يمكنك اختلاق هذه الأشياء هذا غير منطقي بالنسبة لنا أيضاً

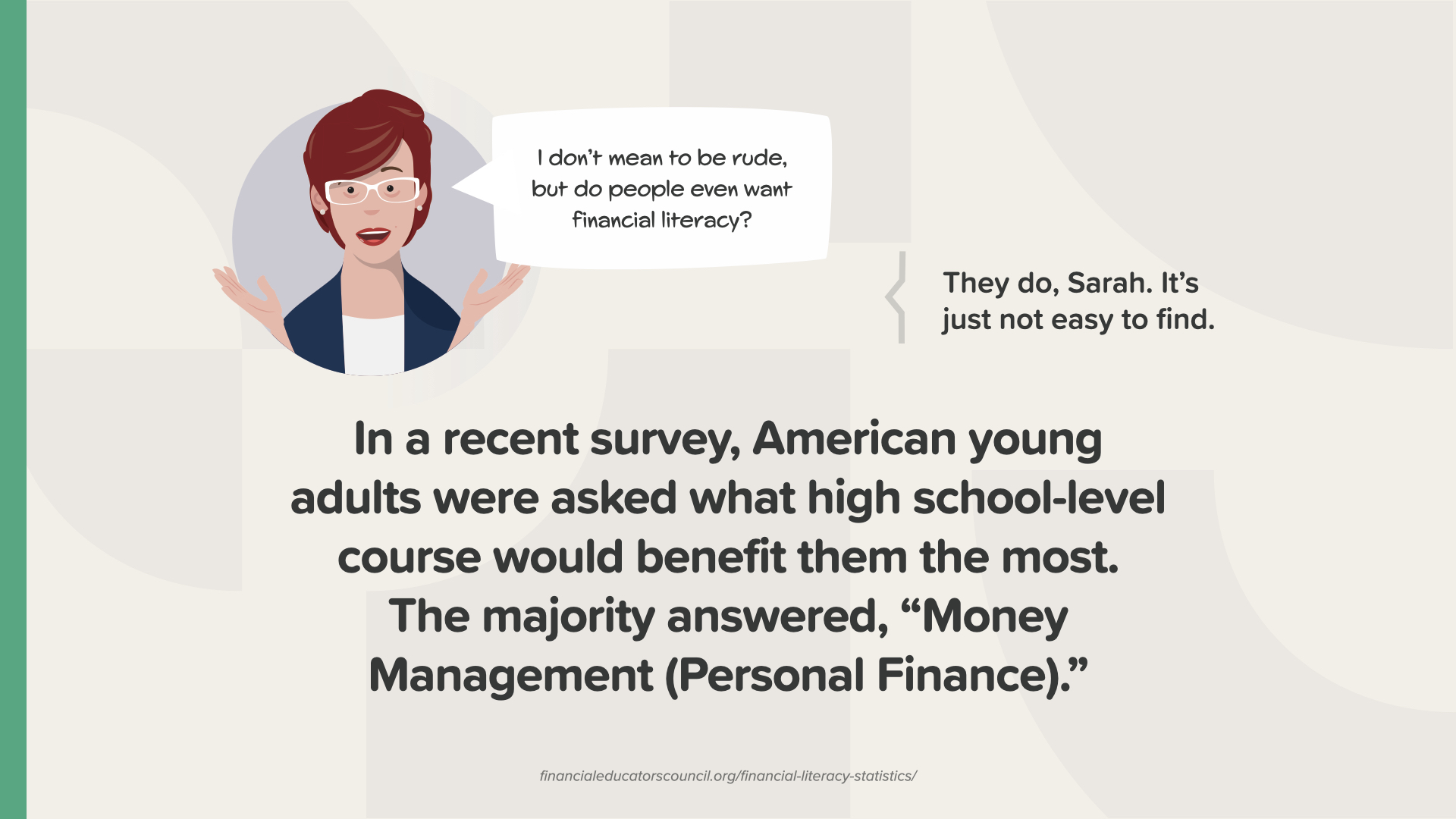

يعتقد معظم أطفالنا أن دورة التمويل الشخصي ستفيدهم أكثر من غيرهم. من الصعب العثور على واحدة بمفردك. لهذا السبب نقوم بتدريس هذه الدورة وإعطائك هذا الكتاب.

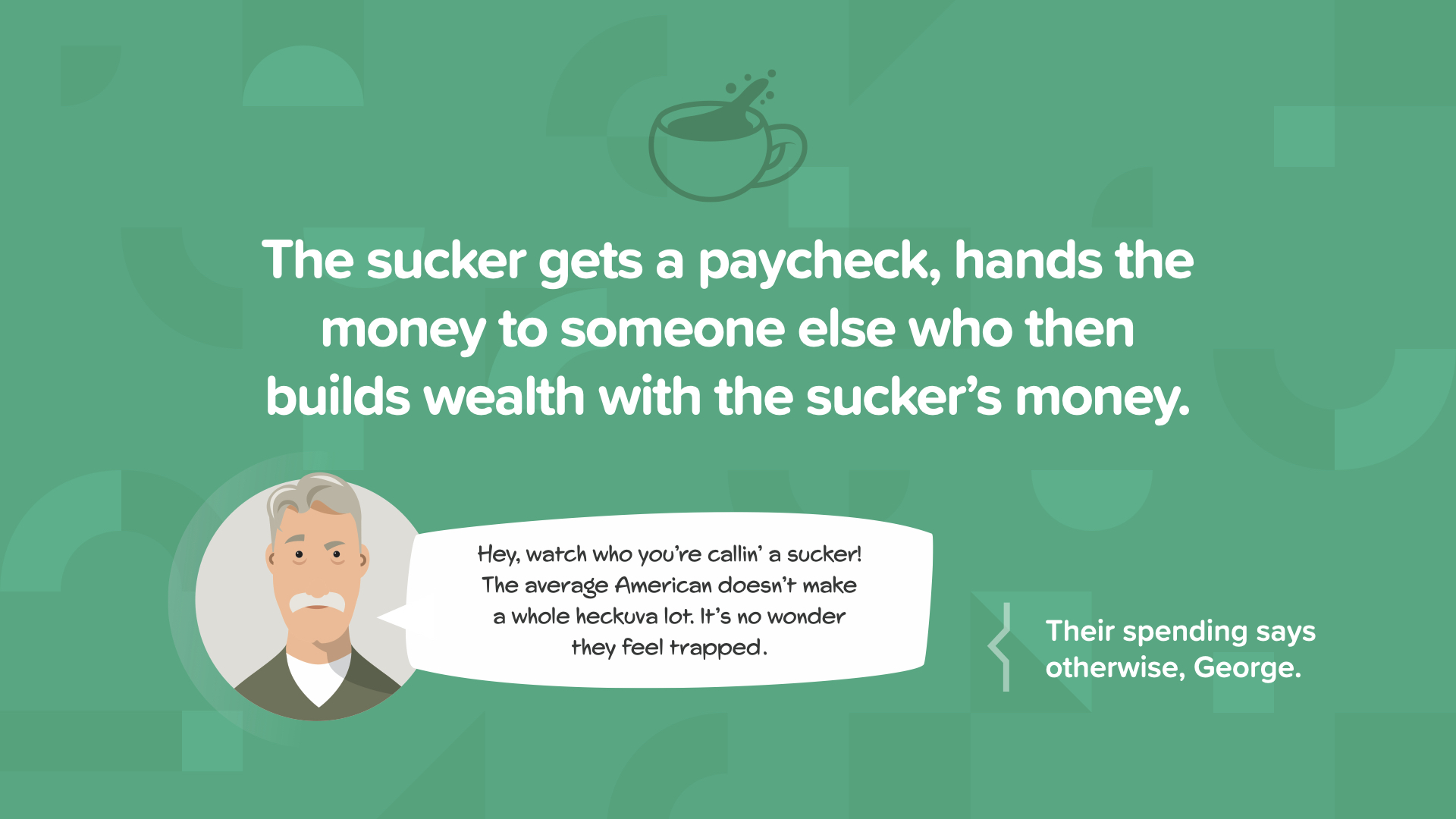

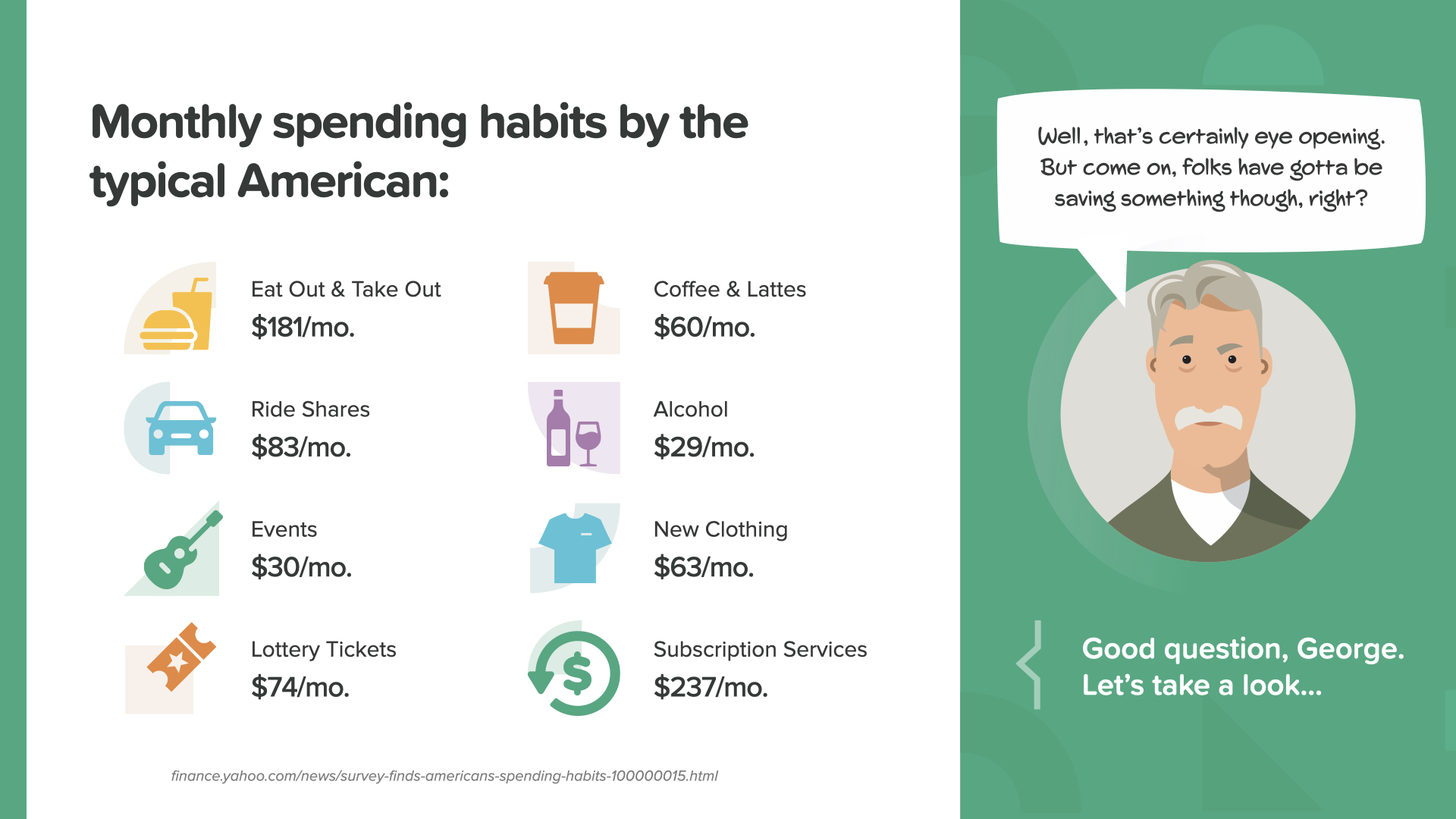

تعرّف على دورة المصاصين. إنه فخ الإنفاق الأحمق والادخار بفائدة منخفضة الذي يستمر شهرًا بعد شهر - سنة بعد سنة - يمتص ببطء إمكاناتك لتكون ثريًا وحرًا ومتحكمًا. تتكرر الدورة كل أسبوعين - رحلات إضافية إلى متجر البقالة، ومشتريات غير ضرورية عبر الإنترنت، واشتراك آخر في البث المباشر. معظم الناس يعرفون كيف يكسبون المال وينفقونه، وهذا كل شيء. ماذا عن جميع الخيارات الأخرى؟ حان الوقت لكسر دورة المصاص للأبد.

المصاصون يسلمون رواتبهم لشخص آخر يبني ثروته الخاصة بأموال المصاصين. انتظر حتى ترى كيف تبدو الأرقام. يمكن أن تتراكم المبالغ الصغيرة بمرور الوقت وتصبح مبالغ كبيرة.

تحقق من هذه اللقطة من الكتاب... أقل على الملابس، ومشاركة الركوب والقهوة والمناسبات... وأكثر على الوجبات الخارجية والاشتراكات وحتى تذاكر اليانصيب.

فكّر في تقاعدك مثل الطائرة - فهي تحتاج إلى كلا الجناحين للتحليق. يمكن للضمان الاجتماعي والضمان الاجتماعي 401 (ك) - إذا كان لديك واحد - أن يشكل أحد جناحي الدخل الذي تخطط للعيش عليه في التقاعد. أما الجناح الآخر فيقع على عاتقك بالكامل - أي مسؤوليتك أنت. إذا كنت تأمل أن تعيش بما لا يقل عن 80% من دخلك قبل التقاعد، فعليك أن تكون جاداً فيما تدخره. يمكن لخبيرك المالي مساعدتك في تحديد هذا الرقم وأين تضعه. أنا أخوض محادثات من هذا القبيل كل يوم. دعنا نلقي نظرة على أداء الأمريكيين مع جناحهم الثاني...

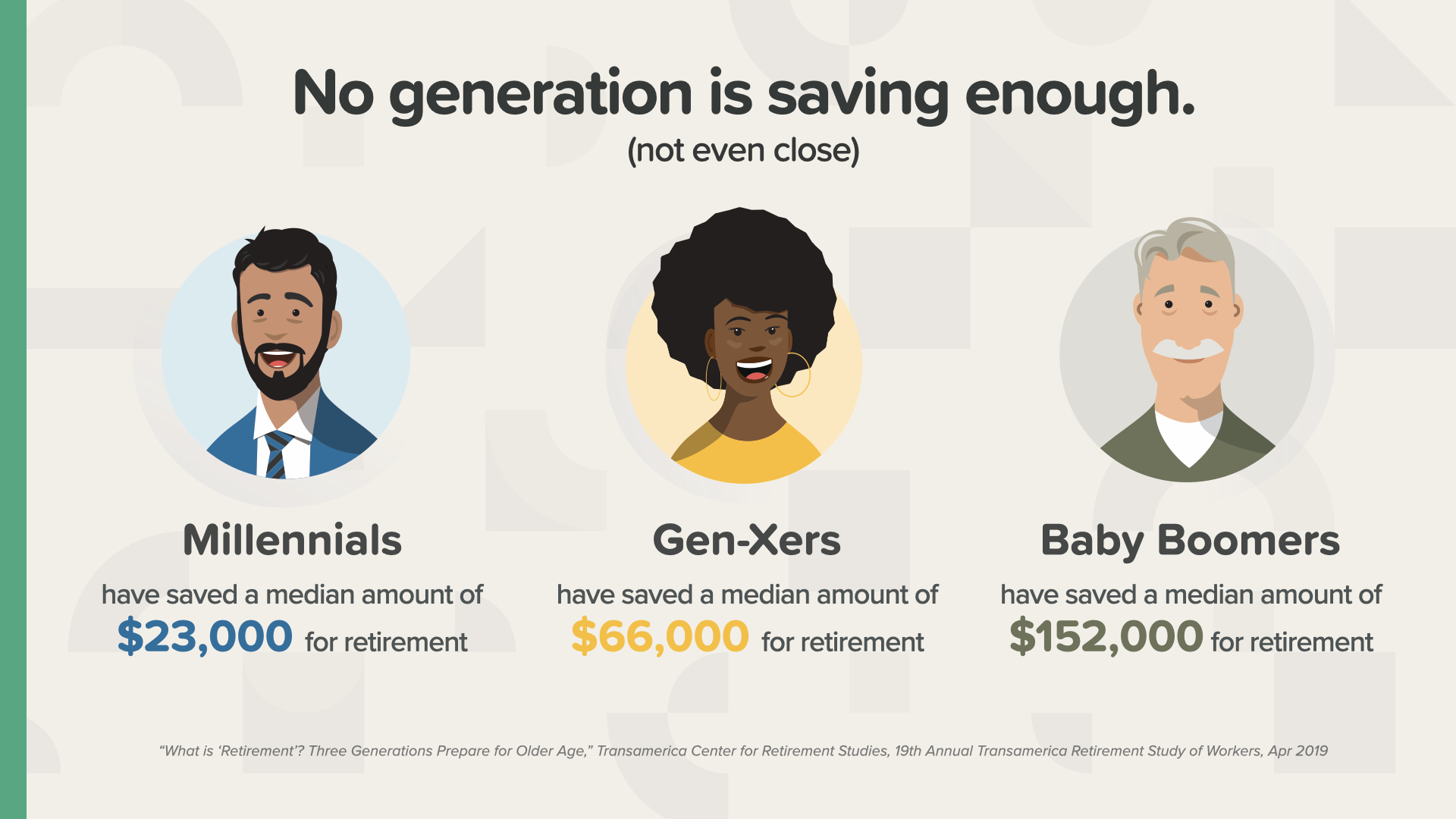

بغض النظر عن الجيل الذي تنتمي إليه، فلا أحد منهم يدخر ما يكفي من المال. تذكر أنه كلما كبرت في السن كلما قل الوقت المتاح لك، لذلك ستحتاج إلى ادخار المزيد.

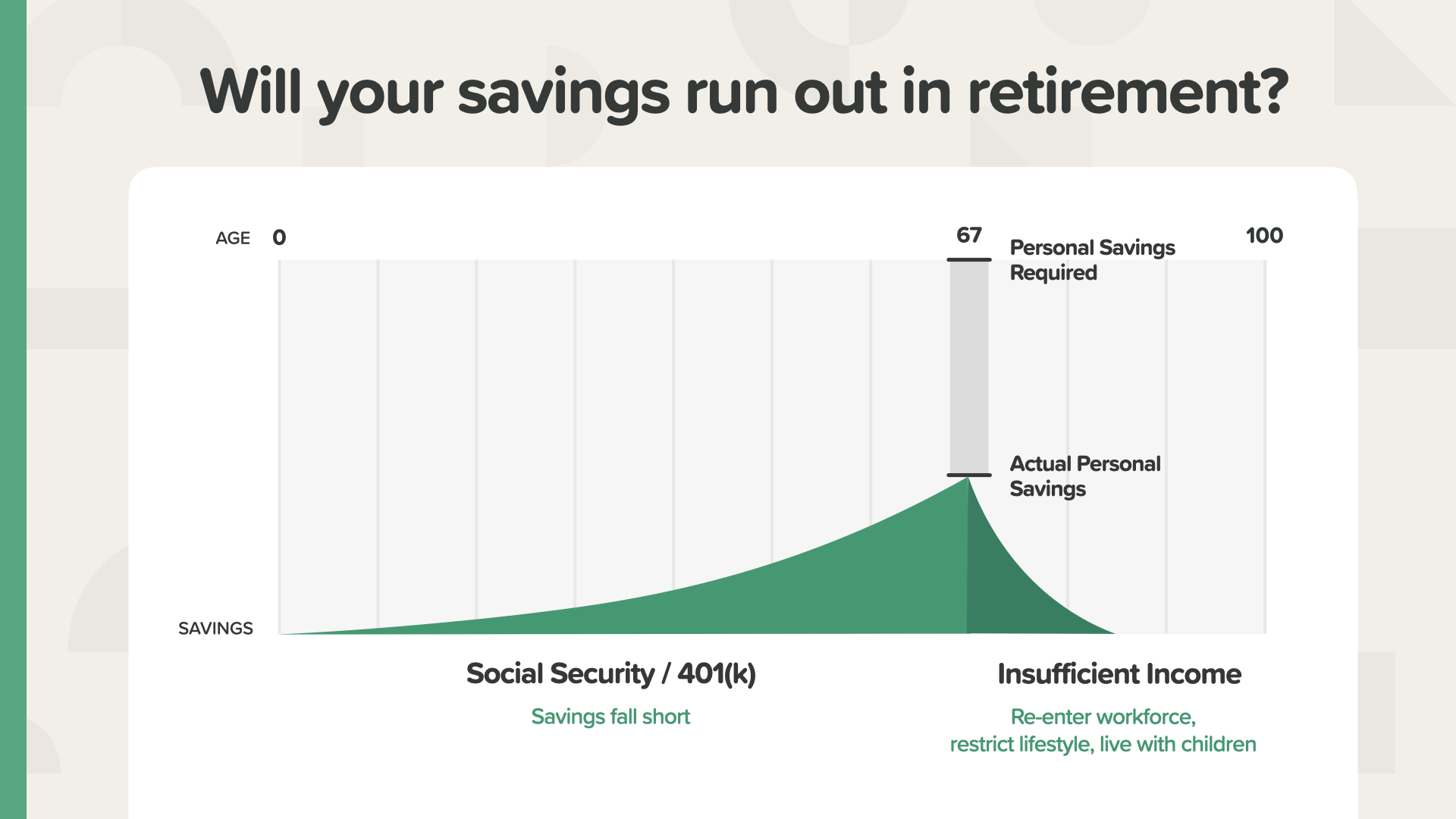

إليك مثالاً يسلط الضوء على الأرقام وإمكانية حدوث نقص في المدخرات. إذا لم تضع جانباً ما يكفي كل شهر بمعدل عائد مرتفع بما فيه الكفاية، فقد تنخفض مدخراتك، مما يعرض دخلك التقاعدي - وأسلوب حياتك - للخطر. واعتماداً على النقص في مدخراتك، قد تضطر إلى العودة إلى سوق العمل مرة أخرى، أو تقليص نمط حياتك لتعيش على دخل أقل، أو الانتقال للعيش مع أطفالك. كيف يبدو ذلك؟ انظر إلى العجز - المنطقة الرمادية هناك بين ما ادخرته والمبلغ الذي تحتاجه؟ يجب أن يكون محور تركيز كل أمريكي - وأخصائيهم المالي - هو سد هذه الفجوة.

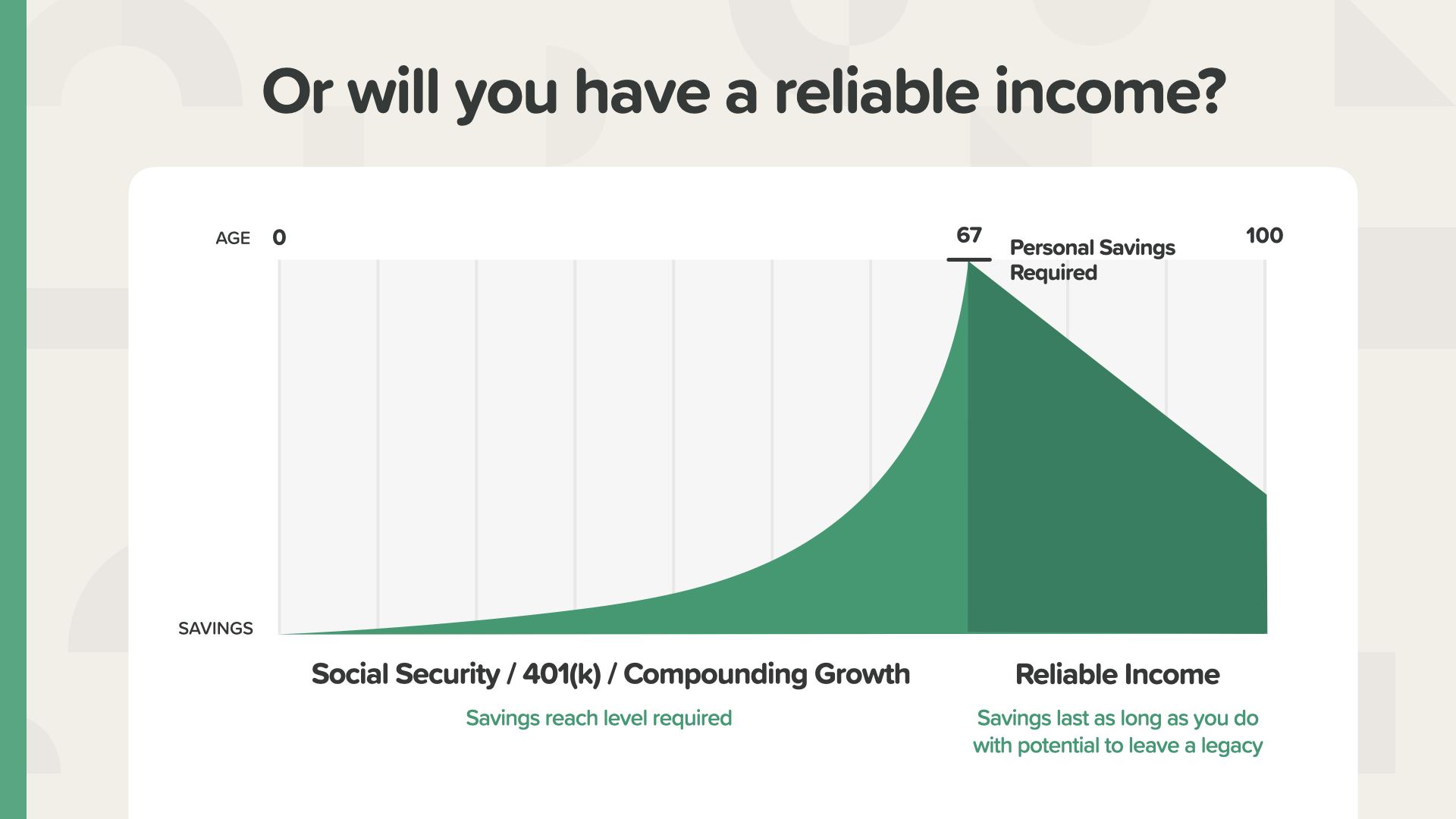

إليك ما يبدو عليه الأمر عند تحقيق هدف الادخار المغلق للتقاعد-إغلاق الفجوة-التقاعد الذي تم الوصول إليه. سيحصل هذا الشخص على دخل موثوق به لأنه ادخر المبلغ اللازم وحصل على معدل العائد اللازم للوصول إلى المدخرات المطلوبة لجعل التقاعد الذي تخيله ممكنًا. حتى أنه قد يتبقى من المال ليتركه كإرث لأبنائه. كيف يبدو ذلك؟ يمكنك العمل مع خبيرك المالي لمعرفة ما يجب أن تكون عليه أرقامك.

فالمغفلون يتقبلون وضعهم - تتمحور أفكارهم حول المال حول الخوف - ويتمحور سلوكهم حول المال حول الحماقة. الأثرياء - الذين يواجهون نفس الواقع - يختارون عقلية بديلة. فهم يرون المال ومستقبلهم بشكل مختلف. فهم يجمعون أكبر قدر ممكن من المعرفة، ويفكرون في المال بحماس - فهم يرون مستقبلًا مشرقًا، مستقبلًا مليئًا بإمكانيات الثروة والفرص.

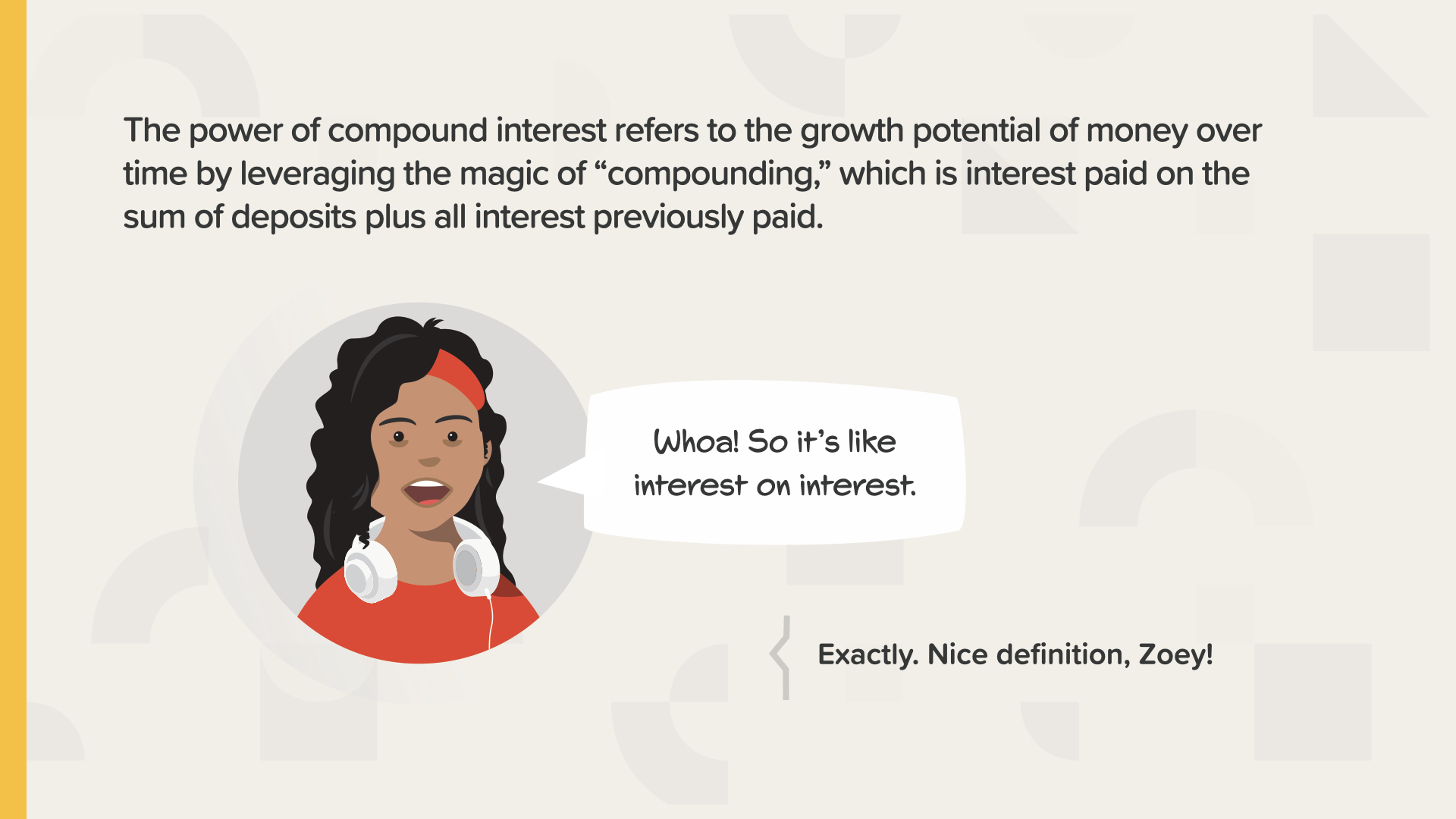

دعونا نقضي بضع دقائق في التعرف على قوة الفائدة المركبة. قال ألبرت أينشتاين إن هذا أعظم اكتشاف رياضي على الإطلاق.

الفائدة المركبة هي الفائدة التي يمكن أن تجنيها بالإضافة إلى الفائدة التي يمكن أن تجنيها مدخراتك. أو الفائدة على الفائدة، كما يقول زوي. تستفيد الفائدة المركبة من قوة النمو الأسي.

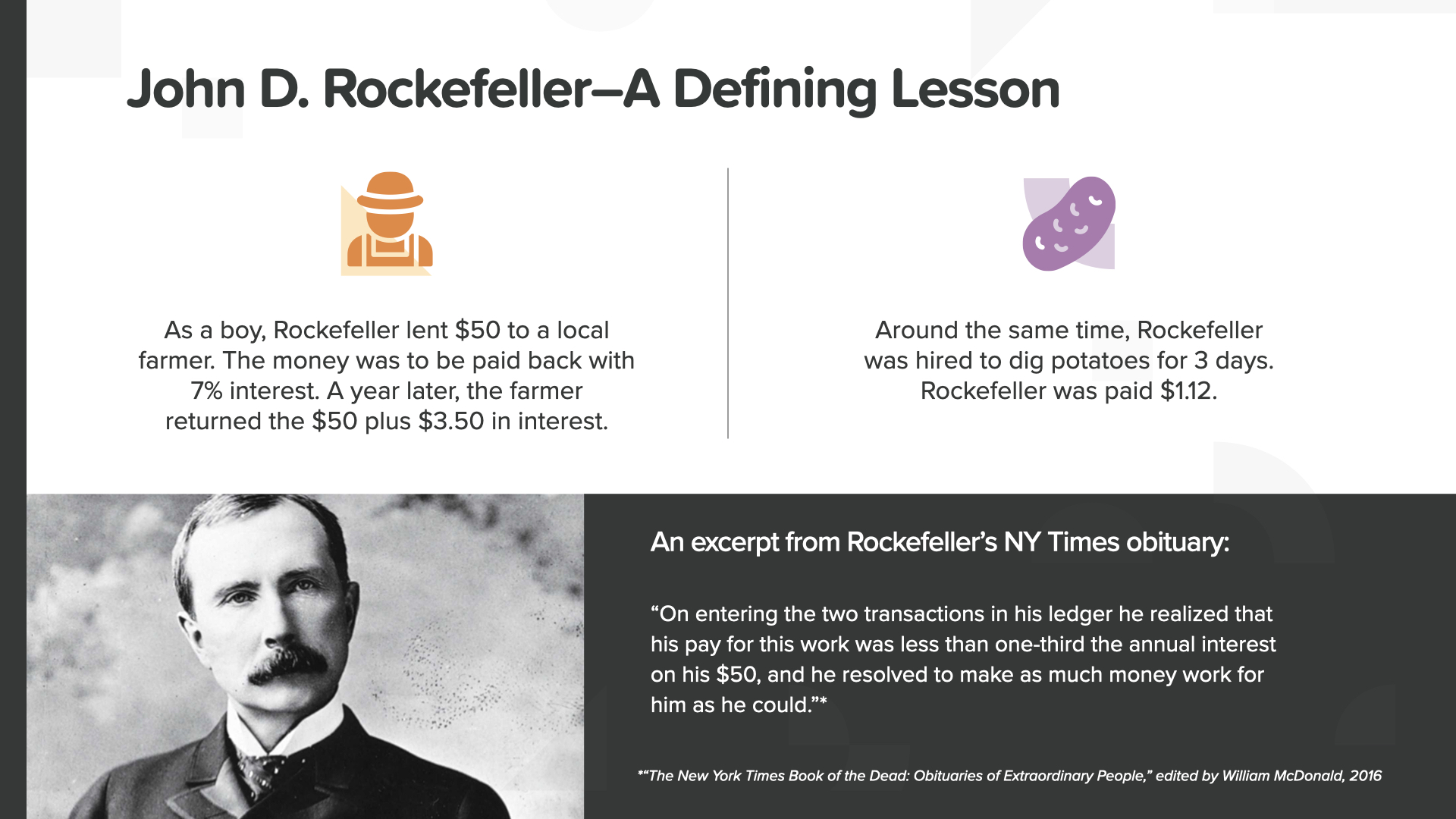

هذه القصة المدهشة من الكتاب عن جون د. روكفلر - أحد مليارديرات أمريكا العصاميين. سأخبركم بالنسخة المختصرة. أقرض روكفلر 50 دولارًا لمزارع بفائدة 7% عندما كان صبيًا. حصل على 3.50 دولار من الفائدة بالإضافة إلى استرداد المبلغ الذي أقرضه. وخلال نفس الفترة، كسب 1.12 دولار في حفر البطاطس لمدة 3 أيام. ونظر إلى مبلغ الـ 1.12 دولار الذي كسبه من العمل الشاق مقابل الـ 3.50 دولار التي كسبها من ماله. وعندها أدرك أن أمواله يمكن أن تعمل بجهد أكبر مما كان يكسبه هو.

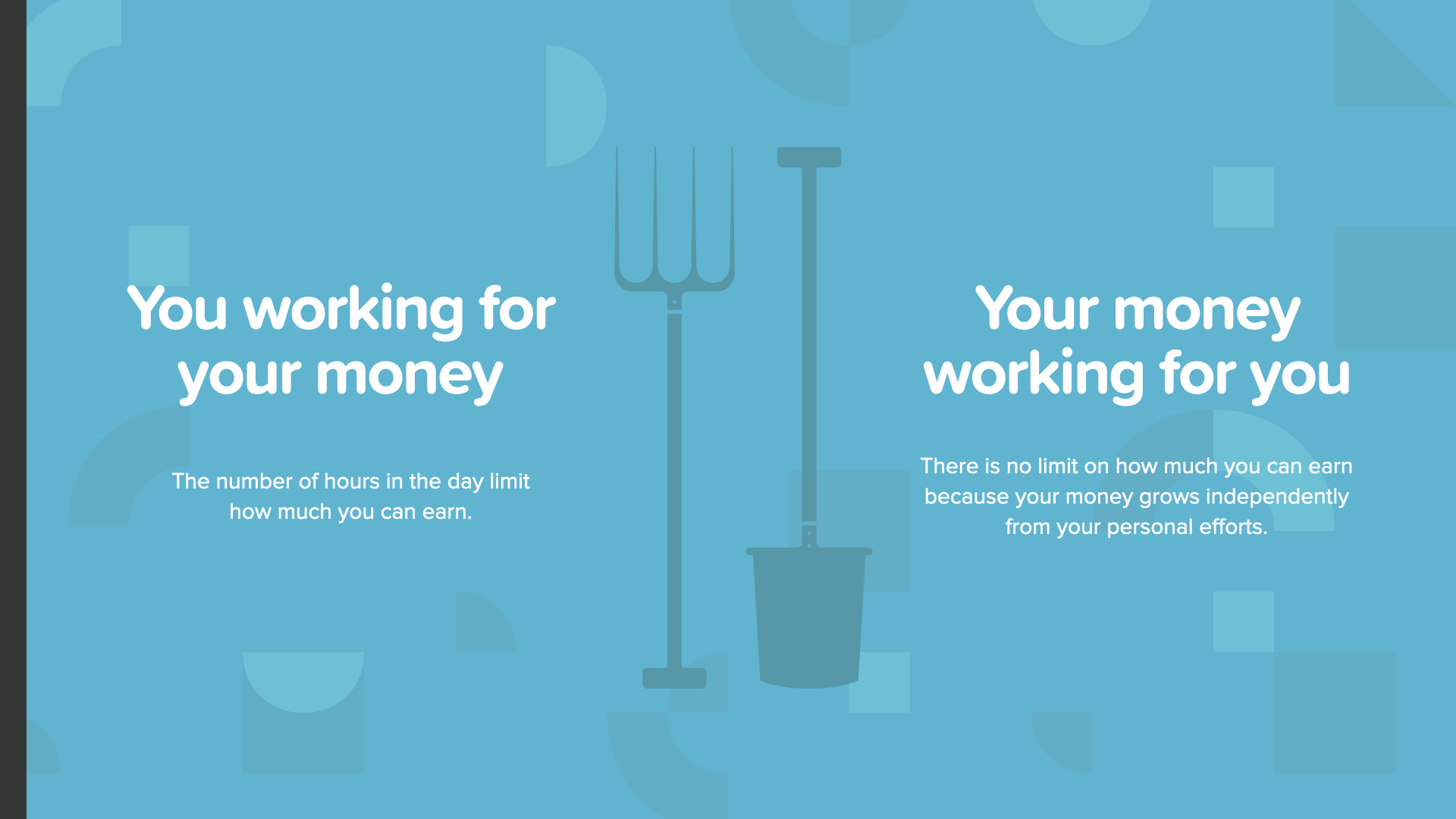

هذا درس يجب ألا تنساه أبدًا. أنت من يقرر... إما أن تعمل من أجل أموالك المحدودة بالوقت أو أن تعمل أموالك من أجلك على مدار الساعة بلا حدود وبدونك.

ومضى روكفلر يقول إن لديه طرقًا لكسب المال لا يعرفها معظم الناس. نحن على وشك أن نطلعكم على أسراره...

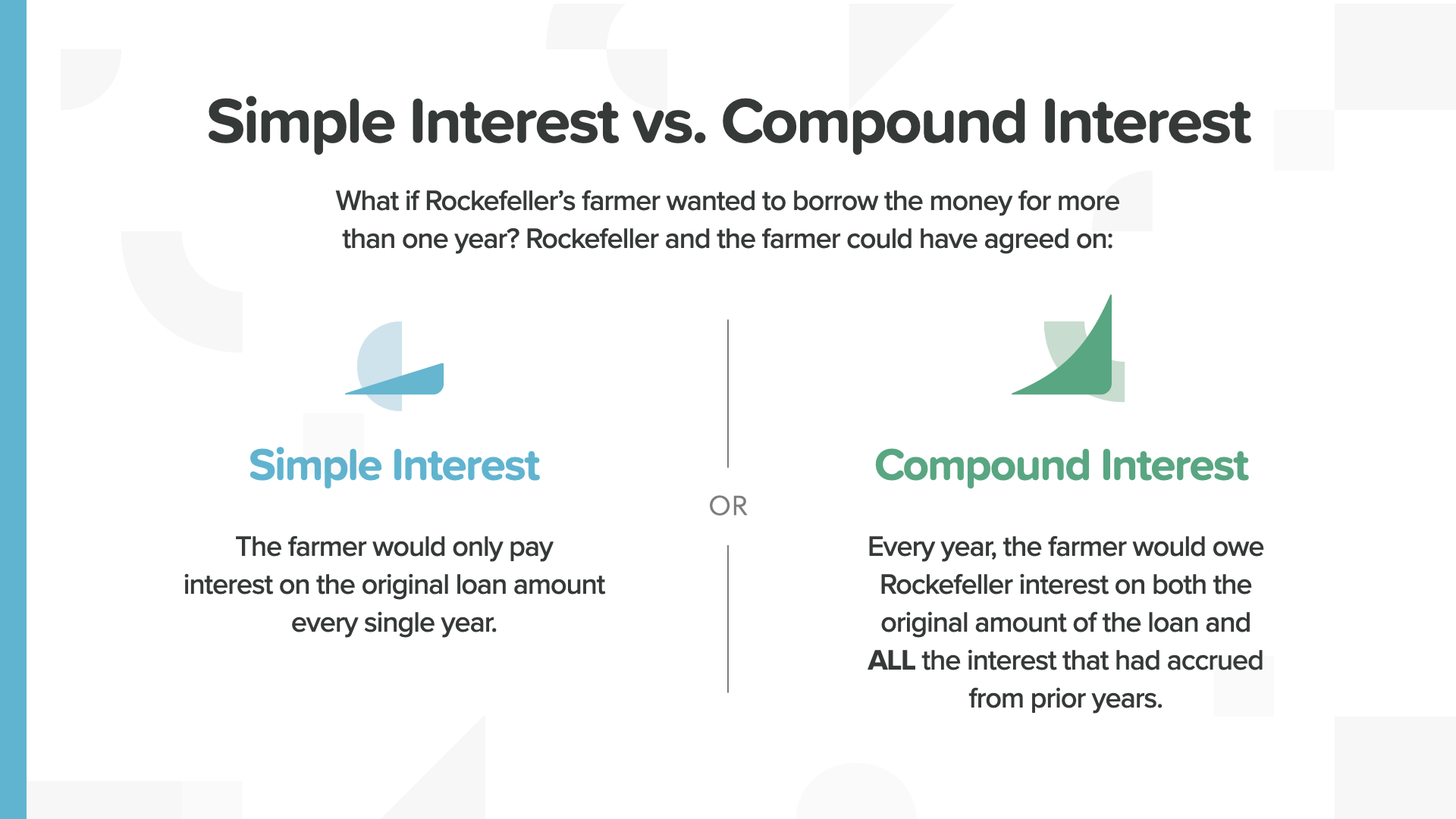

الفرق بين الفائدة البسيطة والفائدة المركبة كبير. أحدهما يبقى على حاله والآخر ينمو وينمو.

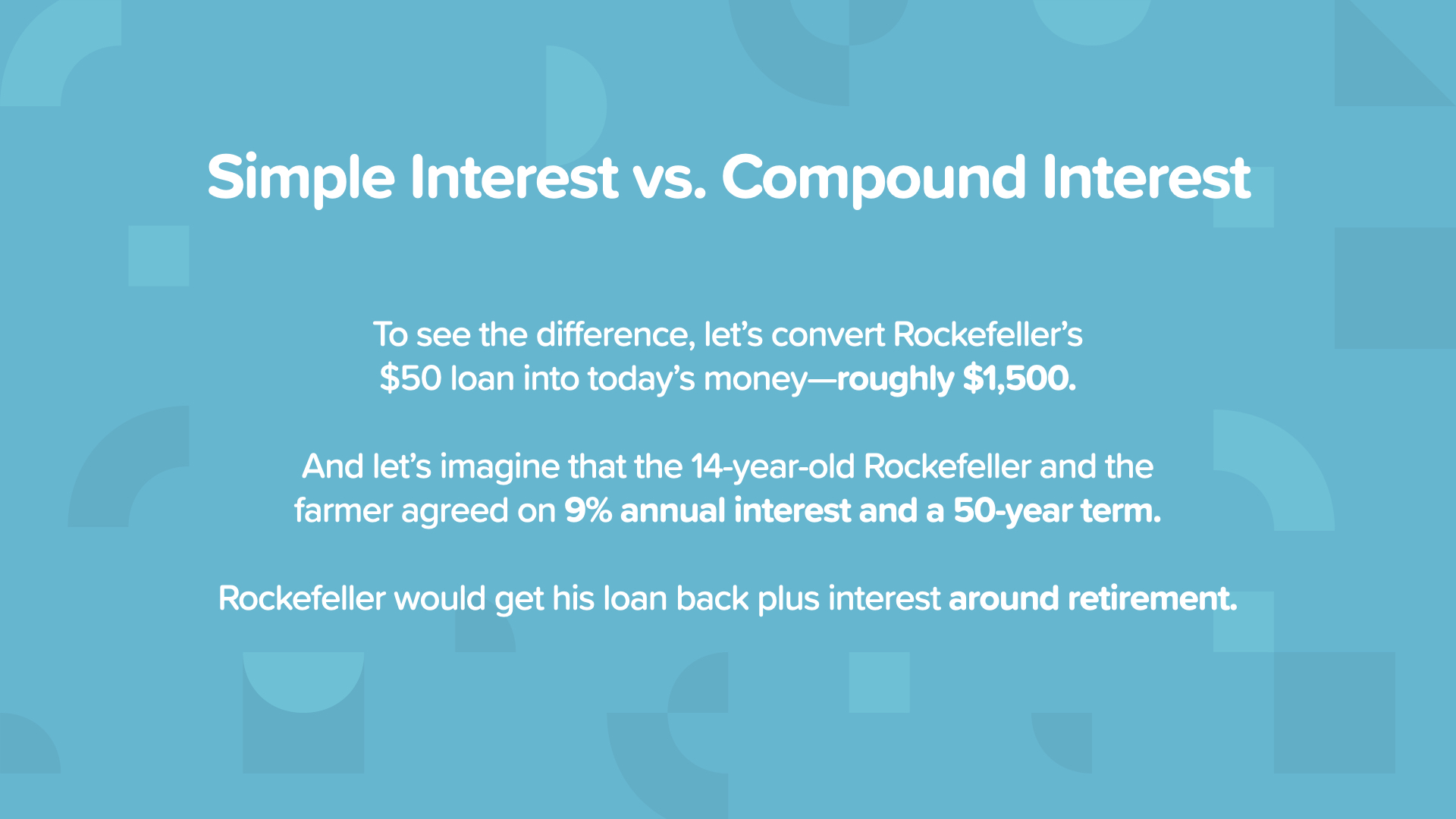

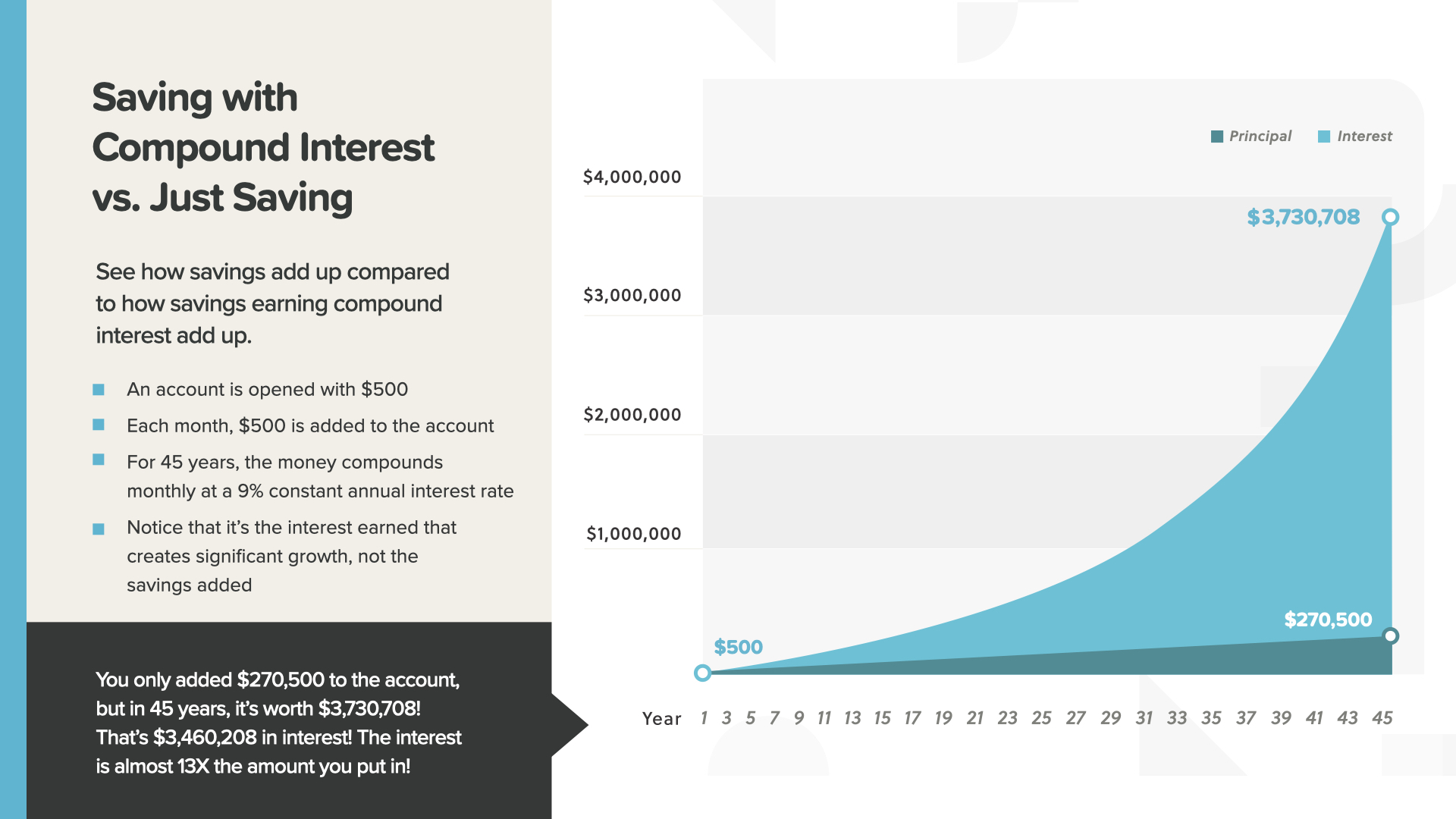

لنرى الفرق، سنلقي نظرة على مثالين مختلفين لـ 1,500 دولار أمريكي تنمو بنسبة 9% على مدار 50 عامًا.

مع الفائدة البسيطة، يرتفع مبلغ 1,500 دولار إلى 8,250 دولارًا. ليس كثيراً على مدى فترة طويلة كهذه.

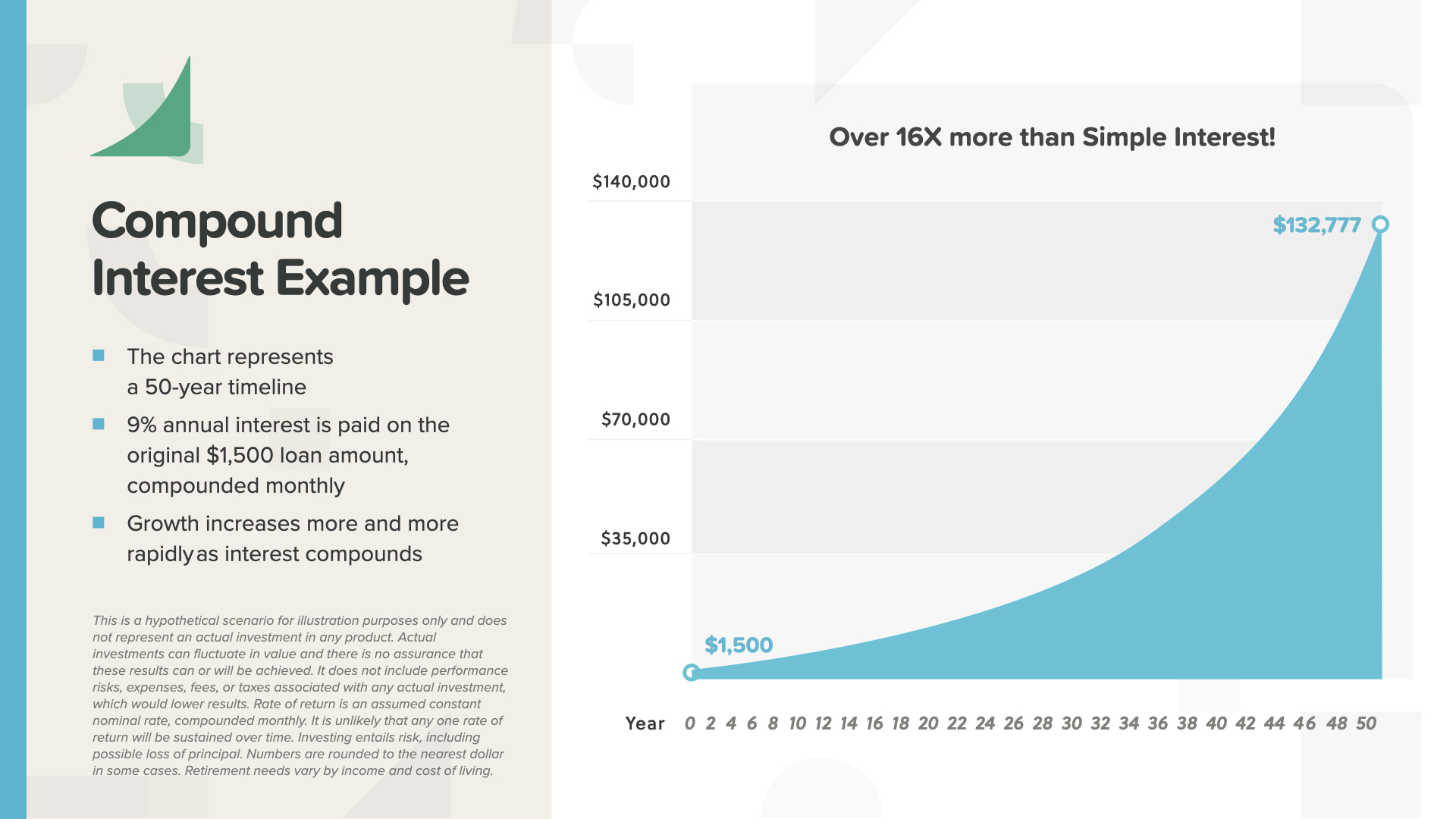

مع الفائدة المركبة، ينمو مبلغ الـ 1,500 دولار إلى 132,777 دولار في نفس عدد السنوات - أي أكثر من المال بمقدار 16 مرة! لاحظ كيف أن منحنى الرسم البياني يصبح أكثر انحداراً في السنوات اللاحقة حيث أن قوة الفائدة المركبة تنمو بالفعل.

أكرر، قال ألبرت أينشتاين: "الفائدة المركبة هي أعظم اكتشاف رياضي على الإطلاق." من الواضح أنه فكّر كثيرًا في العديد من الأشياء في حياته - وقد وضع قوة الفائدة المركبة في مرتبة عالية مع E=MC تربيع!

إليك مثال على كيف أن الادخار الشهري بفائدة مركبة يمكن أن يغير قواعد اللعبة. ينتهي الأمر بالفائدة إلى أن تكون الفائدة أكثر بكثير من المبلغ الذي ادخرته. الفائدة في هذا المثال تساوي 13 ضعف ما ادخرته وحدك. هنا ترى سر روكفلر الذي كشف عنه روكفلر - الفائدة المكتسبة تخلق ثروة لا يمكن لمدخراتك وحدها تحقيقها.

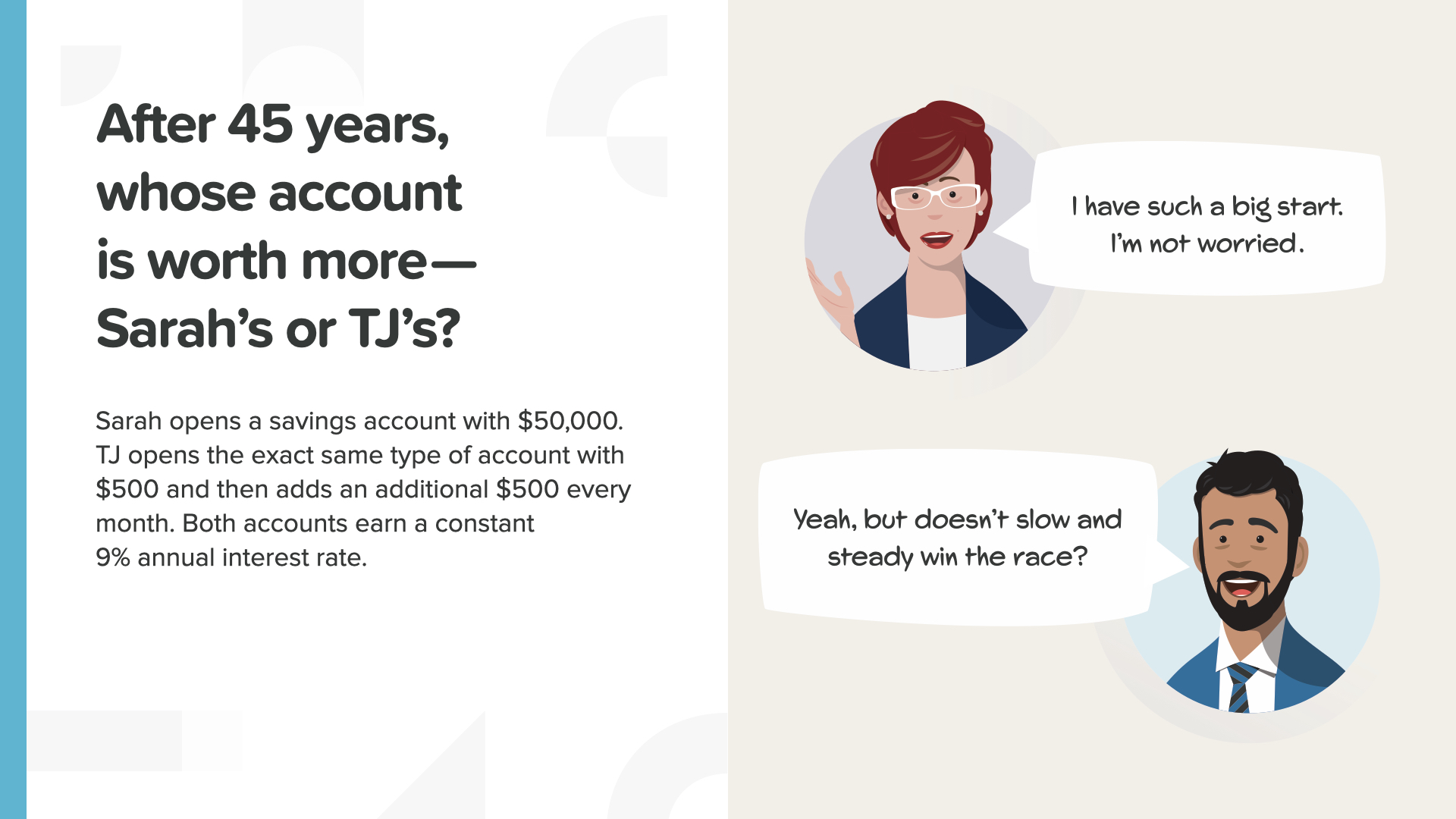

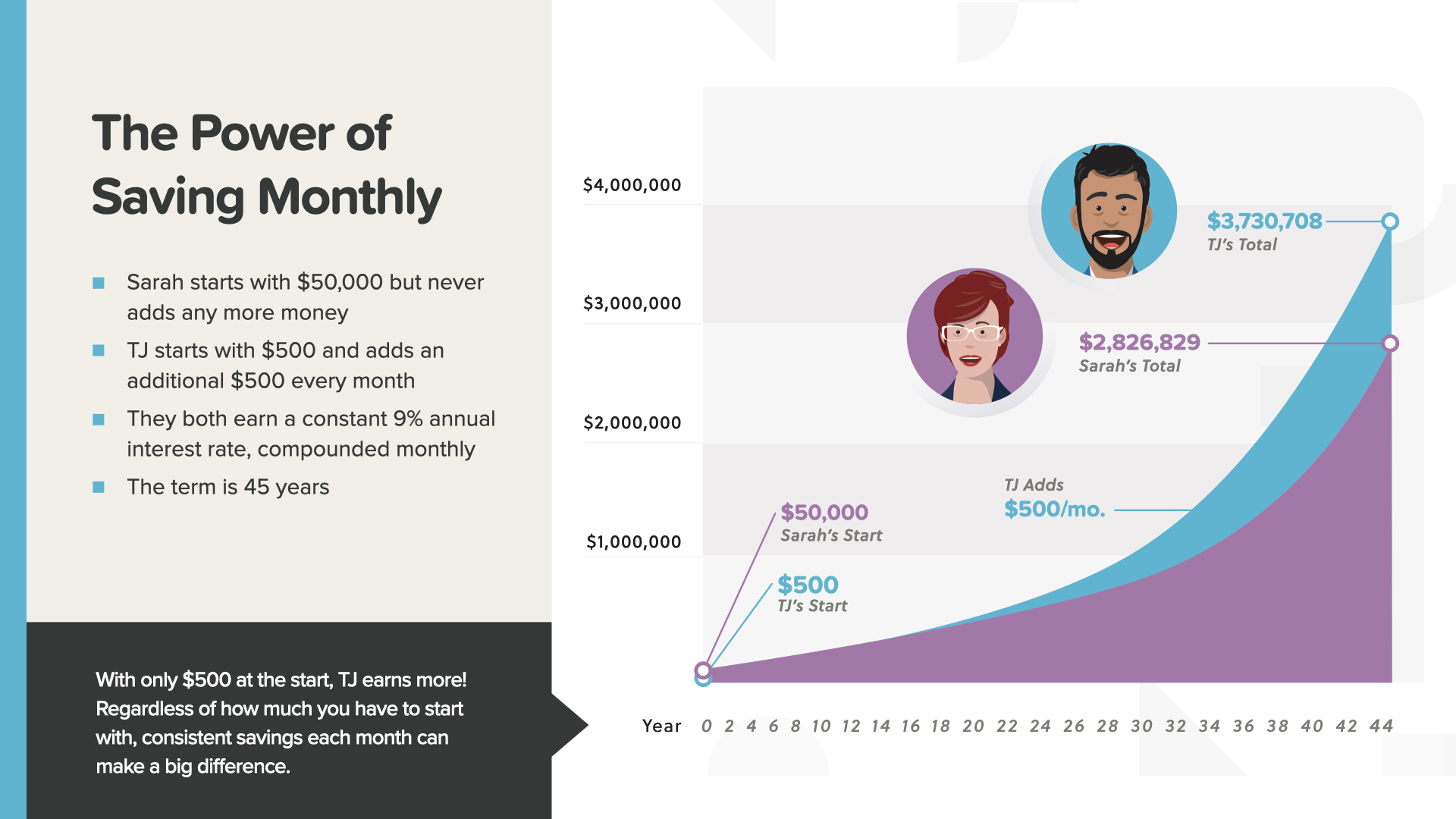

والآن بعد أن بدأت في فهم هذا الأمر، قد يكون لديك تخمين جيد لما إذا كان مبلغ 50,000 دولار لمرة واحدة أو 500 دولار شهريًا سيصبح أكثر على مدار 45 عامًا. كلا الحسابين يربح 9%. أيهما تعتقد أنه سيكسب أكثر؟

500 دولار أمريكي شهرياً ينتهي به الأمر إلى تجاوز مبلغ 50,000 دولار أمريكي لمرة واحدة. على الرغم من أن تي جيه بدأ بأقل من ذلك بكثير، إلا أن حسابه تجاوز حساب سارة في هذا المثال بعد 17 عامًا فقط. لقد تغلبت السلحفاة على الأرنب، فالسلحفاة تغلبت على الأرنب البري - يمكن أن يفوز بالسباق ببطء وثبات.

يمكن للعائد الذي ستحصل عليه أن يحدث فرقاً كبيراً في كيفية ظهور هذه القصة. شاهد ما أعنيه...

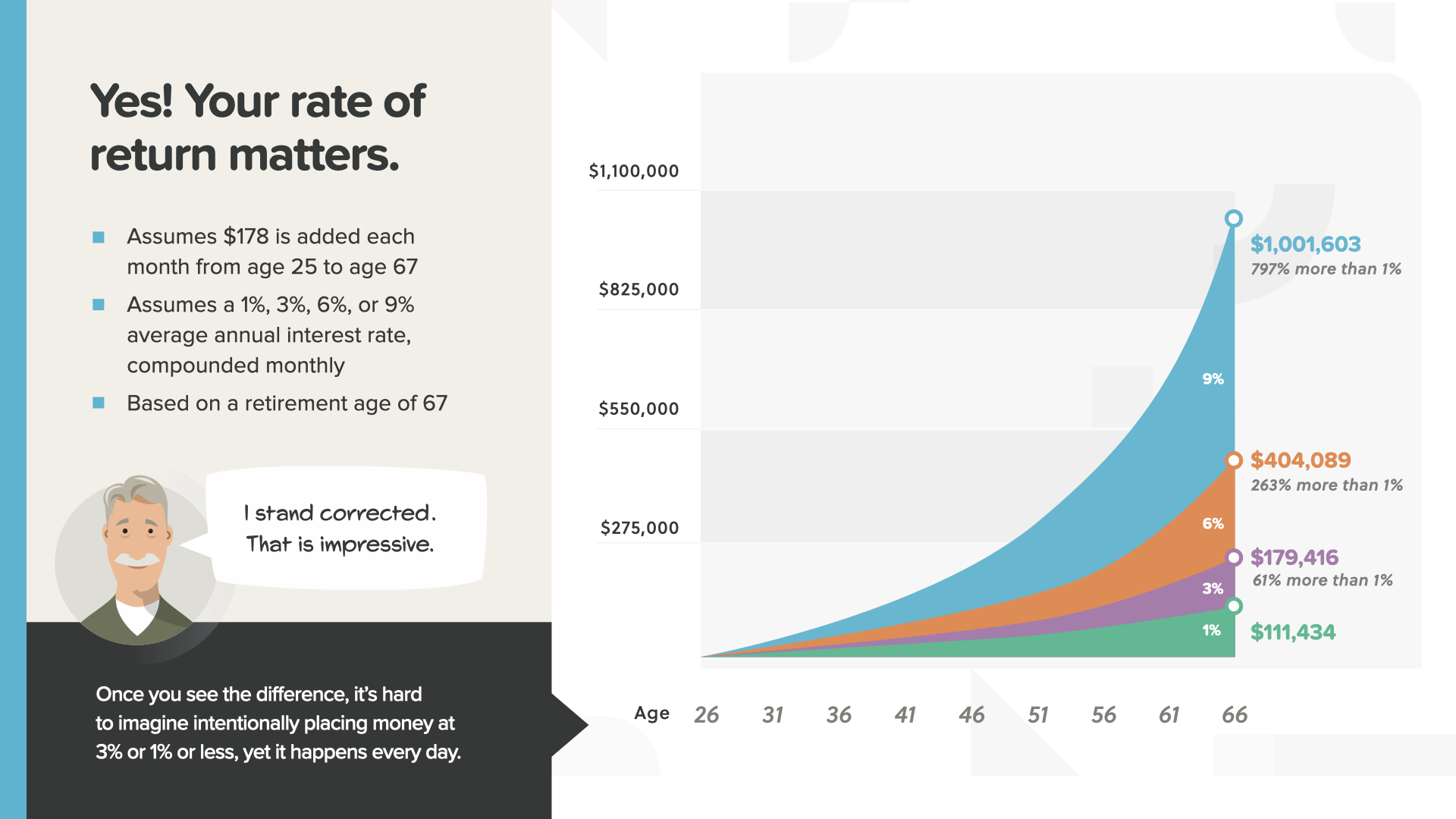

يؤدي ادخار 178 دولارًا أمريكيًا كل شهر من سن 25 إلى 67 عامًا بعوائد مختلفة إلى نتائج مختلفة للغاية. معظم الناس لا يفهمون ذلك - وهو ما يفسر سبب اختيارهم لأماكن غير موفقة لادخار أموالهم.

المبلغ في الشهر والوقت متماثلان. التغيير الوحيد هو معدل العائد. قد يعني هذا ما يصل إلى 797% من المال بنسبة 9% مقابل 1% - أي ما يقرب من 900,000 دولار أمريكي. كما ترى، يمكن أن يكون معدل العائد هو العامل الحاسم الذي يسد فجوة مدخراتك التقاعدية أو يتركك تعاني من عجز كبير.

قد يكون التركيز على الأمان وحده وتجاهل معدل العائد خطأً مكلفًا. يريد الأثرياء أن تعمل أموالهم من أجلهم بنفس الجهد الذي بذلوه من أجلها.

قبل أن نختتم، أريد أن أعطيك جزءًا أخيرًا من الأساس. الحقيقة هي أنه بالنسبة للموظفين الذين يتقاضون راتبًا متواضعًا أو أولئك الذين اقتربوا من التقاعد - قد لا يتماشى حجم مدخراتك مع أحلامك للمستقبل. إذا كنت لا تحصل على راتب كبير بما فيه الكفاية أو إذا لم يكن لديك الوقت الكافي لقوة الفائدة المركبة للوصول بمدخراتك إلى حيث تريد، فهل أنت غير محظوظ؟ أو - هل هناك طريقة أخرى لتكوين الثروة التي تحتاجها للحصول على نمط الحياة الذي تريده؟ الجواب هو، هناك طريقة! إنها قوة امتلاك مشروع تجاري - والمعروفة أيضًا باسم ريادة الأعمال. إذا كان هدف تقاعدك هو الاستمتاع بأسلوب حياة مستقل، فأيهما أكثر واقعية؟ ادخار الملايين والعيش على الفائدة - أو بدء مشروع تجاري والعيش على دخلك؟ يسمى هذا المفهوم "معادلة الثروة". دعنا نقارن بين الاستراتيجيتين ثم تقرر أيهما أكثر واقعية بالنسبة لك...

وإليك كيفية عمل معادلة الثروة... ما المبلغ الذي يجب أن تضعه في حساب يحقق عائدًا سنويًا بنسبة 5% ليعادل قوة الربح من امتلاك شركة؟

إذا كنت تكسب 1,000 دولار فقط شهريًا في عملك الخاص، فهذا يساوي وجود 240,000 دولار في حساب 5%. أيهما أكثر احتمالاً أن يحدث أولاً؟ أن تستمر في القيام بما تفعله اليوم وتكسب ما يكفي من المال لفترة كافية لتوفير 240,000 دولار. أو تتعلم عملاً جديدًا يساعدك على تحقيق دخل شهري قدره 1000 دولار. هذا واحد من أفضل الأمثلة التي رأيتها عن كيفية عمل المال حقًا.

ماذا لو زاد دخلك من عملك إلى 5,000 دولار شهرياً؟ ستحتاج إلى أن يكون لديك 1.2 مليون دولار في حساب بفائدة 5% لتساوي الدخل الشهري من عملك. أترى كيف يغير ذلك من الحسابات؟ لهذا السبب لا يمكنك أن تصبح صاحب عمل تجاري ناجح على المدى الطويل دون معرفة أساسية بالمال، كما نعرضه لك الآن.

مع استمرار نمو عملك التجاري، يصبح من الواضح أكثر أن معظم الناس لا يستطيعون أبداً أن يدخروا ما يكفي ليقتربوا من قوة الكسب التي يحققها بناء مشروع تجاري. هذا هو المبدأ الذي أريدك أن تركز عليه وأنت تفكر في استكشاف المستقبل معي كمعلم مالي. فبالإضافة إلى تعليم الناس كيف يعمل المال، نقوم بتعليم الناس كيف تعمل ريادة الأعمال، حتى يتمكنوا من تطبيق هذه المعرفة في بناء مشروع تجاري يمكن أن يحقق أرباحاً تفوق بكثير المبلغ الذي يمكن أن تكسبه مدخراتهم. المعرفة قوة، خاصة عندما يتعلق الأمر بأموالك ودخلك.

إليك نتيجة تمرين معادلة الثروة: يعتقد الحمقى أن امتلاك مدخرات هو الطريقة الوحيدة لتحقيق الدخل التقاعدي الذي يريدونه. أما الأثرياء، على الجانب الآخر، فيعرفون أنه من خلال امتلاك عمل تجاري، فإن أي شخص تقريباً لديه الفرصة لخلق دخل يعادل امتلاك الملايين من المدخرات للتقاعد. لا يفكر عدد كافٍ من الناس مثل الأثرياء، وهو ما يقودنا إلى مهمتنا...

مهمتنا هي تعليم 20 مليون أسرة كيفية التعامل مع المال خلال العقد القادم. سنقضي على الأمية المالية في كل مجتمع. وهذه مهمة ضخمة تتطلب جيشاً من آلاف المعلمين الماليين. نحن نبحث عن أشخاص لمساعدتنا في تعليم هذه الدروس. وهنا يأتي دورك أنت أو أي شخص تعرفه.

نحن في نهاية عنصر اليوم. فكر في أي مفهوم كان له صدى أكبر في ذهنك. لهذا السبب بدأنا في مهمة القضاء على الأمية المالية. هذه هي الطريقة التي تبدأ بها في السيطرة على أموالك... نسميها اكتشاف المال. جزء من حضور هذه الدورة التدريبية هو أنه يمكننا مساعدتك إذا لم يكن لديك متخصص مالي بعد. يعمل هذا الأمر مثل اتجاهات القيادة على هاتفك - نقطتان مرجعيتان هما كل ما تحتاجه: أين أنت وإلى أين تريد الذهاب. وينطبق الأمر نفسه على رسم مسار خريطة طريقك المالي. يمكن أن يساعدك اكتشاف المال في الكتاب على الاهتمام بذلك.

إن معلمينا الماليين متاحون للجلوس معك الآن بعد أن حضرت أحد فصول ELEMENTS الخاصة بنا. والسؤال هو، كيف تعمل هذه المفاهيم مع بياناتك المالية وأرقامك الشخصية؟ وإلى أي مدى ستتمكن بشكل أسرع من إكمال المعالم المالية السبعة عندما يكون لديك شخص يرشدك؟ ستكون مناقشتك خاصة وقصيرة وتركز حصرياً على أهدافك المالية. إذا كنت مهتمًا، يمكن لمعلمينا تحليل أرقامك وتقديم توصياتك ومنحك إمكانية الوصول إلى أفضل المنتجات والخدمات المتاحة. راسلني مباشرةً بعد هذا الدرس ودعنا نبدأ في استثمار أموالك اليوم.

إذا أعجبك ما تعلمته اليوم وترغب في المزيد، يمكنك متابعتنا على إنستجرام على موقع HowMoneyWorks Official لمزيد من النصائح العملية والموارد المفيدة. نراكم في المرة القادمة!