عناصر TheMoneyBooks Elements - طويل الأجل

© 2026 WealthWave. جميع الحقوق محفوظة.

**** مقدمة ****

**** تشغيل الفيديو ****

يسعدنا وجودكم معنا هنا اليوم. اسمي _______________. سأكون مرشدكم المالي خلال النصف ساعة القادمة. أود أن أرحب بكم في سلسلة «ELEMENTS» التعليمية من TheMoneyBooks. تستند هذه الدورة إلى الكتاب الرائد «HowMoneyWorks: Stop Being a Sucker» — الذي طُبع منه حتى الآن مئات الآلاف من النسخ.

HowMoneyWorks: Stop Being Sucker هو أول كتاب تعليمي مالي يمكن لأي شخص في أي عمر الاستمتاع به والاستفادة منه - من سن 10 سنوات حتى سن 100 سنة. وبالحديث عن الرقم 100، فقد تم عرض الكتاب الآن في مئات البرامج التلفزيونية البارزة، بما في ذلك CNBC وCBS وABC وFox! HowMoneyWorks: لقد حصل كتاب Stop Being a Sucker على تأييد نادر من معهد هارتلاند للتعليم المالي - وتمت مراجعته والإشارة إليه في جميع أنحاء الويب، بما في ذلك المنشور المالي الشهير على الإنترنت "Make It" من قبل CNBC. يمكنك أيضاً متابعتنا على إنستغرام للحصول على نصائح عملية وموارد مفيدة. إذا لم تكن قد تلقيت نسخة من كتابنا حتى الآن، فأخبرنا عندما ننتهي من كتابنا وسنتأكد من حصولك على نسخة منه.

فصلنا اليوم هو الفصل الخامس من 5 عناصر، بعنوان "المدى الطويل." بمجرد إكمال جميع العناصر الخمسة، ستحصل على شهادة إتمام موقعة من مؤلفي الكتاب ومني. كما يمكن للطلاب الذين يحضرون دورة واحدة على الأقل من دورات العناصر الخمسة الاستفادة من استشارة مجانية لمدة 30 دقيقة مع أحد معلمينا الماليين. فهم مدربون على مساعدتك في رسم مسار للاستقلال المالي باستخدام منهجية المعالم المالية السبعة الخاصة بنا.

الأكثر إثارة من بين الفصول الخمسة - لقد احتفظنا بالأفضل للنهاية - لأن "طويل الأجل" يتعلق بمستقبلك. ستتعلم الأساليب التي يستخدمها الأثرياء لتحقيق الاستقلال المالي، وستتعلم كيفية حماية ثروتك كإرث لعائلتك.

نبدأ الآن بالرقم 6 من 7 معالم المال. رقم 6 هو رقم كبير ومثير. لماذا؟ لأنه يركز على بناء الثروة. هذا هو المعلم الذي تظهر فيه النتائج في صافي أرباحك. هذا هو المكان الذي تتجنب فيه تأثير الضرائب والخسائر والتضخم وتبذل قصارى جهدك لتجميع وتنمية صافي ثروتك.

مع إمكانية أن يضيف طول العمر الكثير من السنوات إلى حياتك، فإن ذلك يطرح سؤالاً واحداً. هل ستدوم ثروتك طوال حياتك؟ يجب أن تكون قادراً على الإجابة على هذا السؤال.

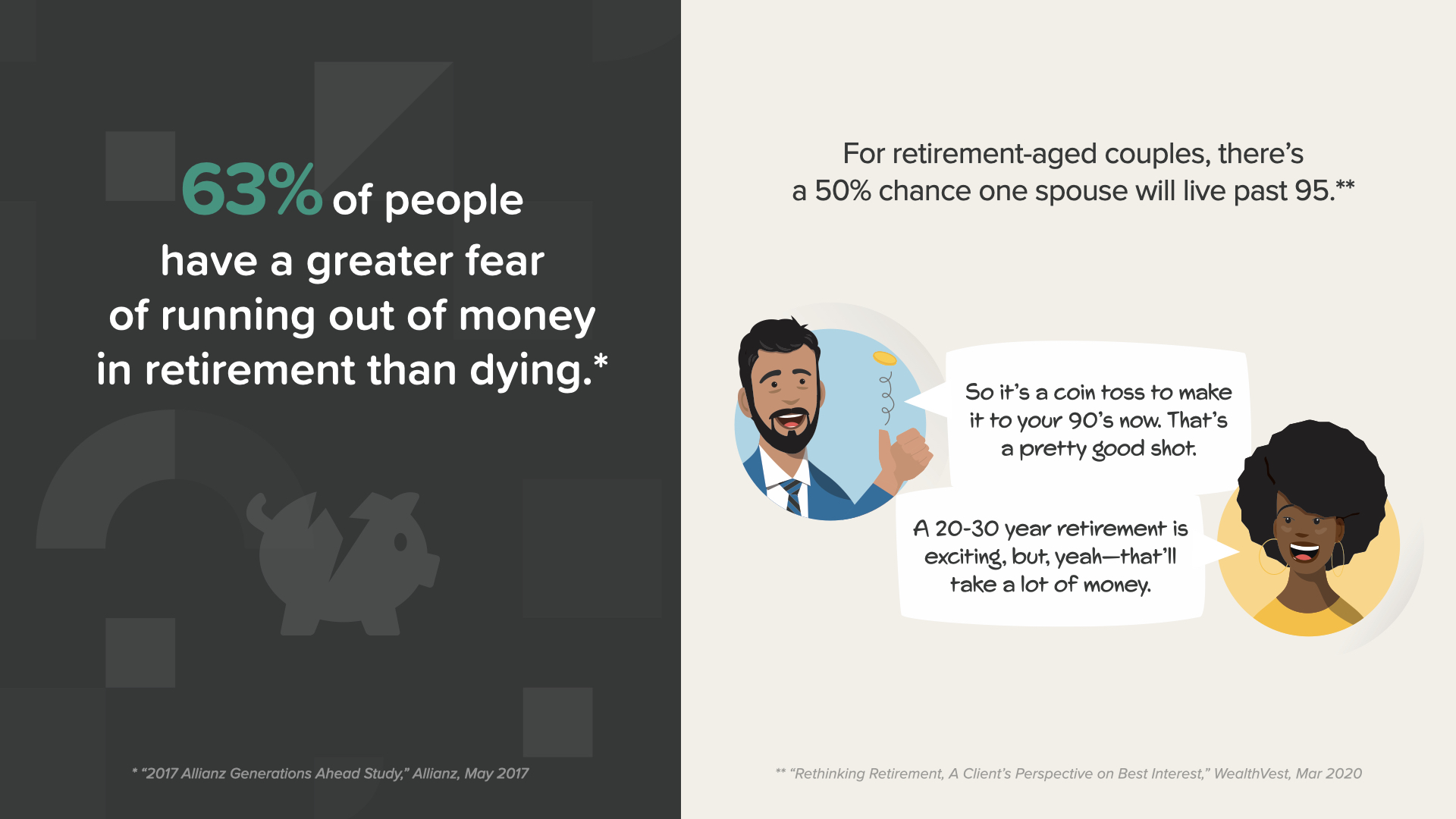

وفقًا لدراسة حديثة، فإن 63% من الناس لديهم خوف من نفاد المال في سن التقاعد أكثر من خوفهم من الموت. وفي ضوء هذه الإحصائية الملفتة للنظر... بالنسبة للأزواج في سن التقاعد، هناك احتمال بنسبة 50% أن يعيش أحد الزوجين بعد سن 95 عامًا.

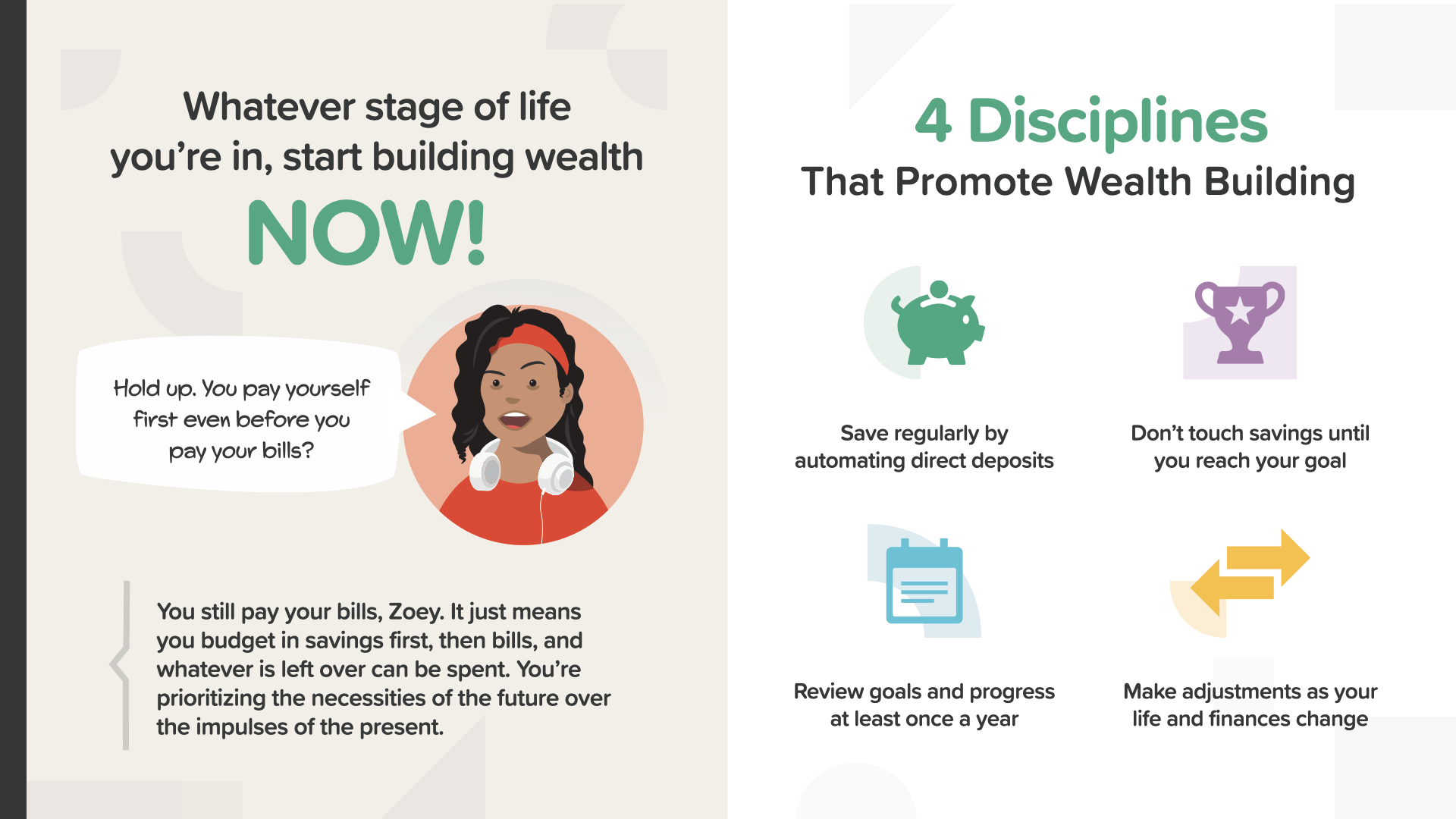

إليك جوهر المعلم 6 - مهما كانت المرحلة التي تمر بها في حياتك، عليك أن تبدأ في بناء الثروة الآن. بعبارة أخرى - البدء بالأمس أفضل من الغد. عندما تشرع في بناء الثروة، هناك 4 ضوابط تساعدك على البقاء على المسار الصحيح وعدم فقدانها. انظر إليهم معي... ادخر بانتظام ولا تلمسها. راجع أهدافك وقم بإجراء التعديلات حسب الحاجة.

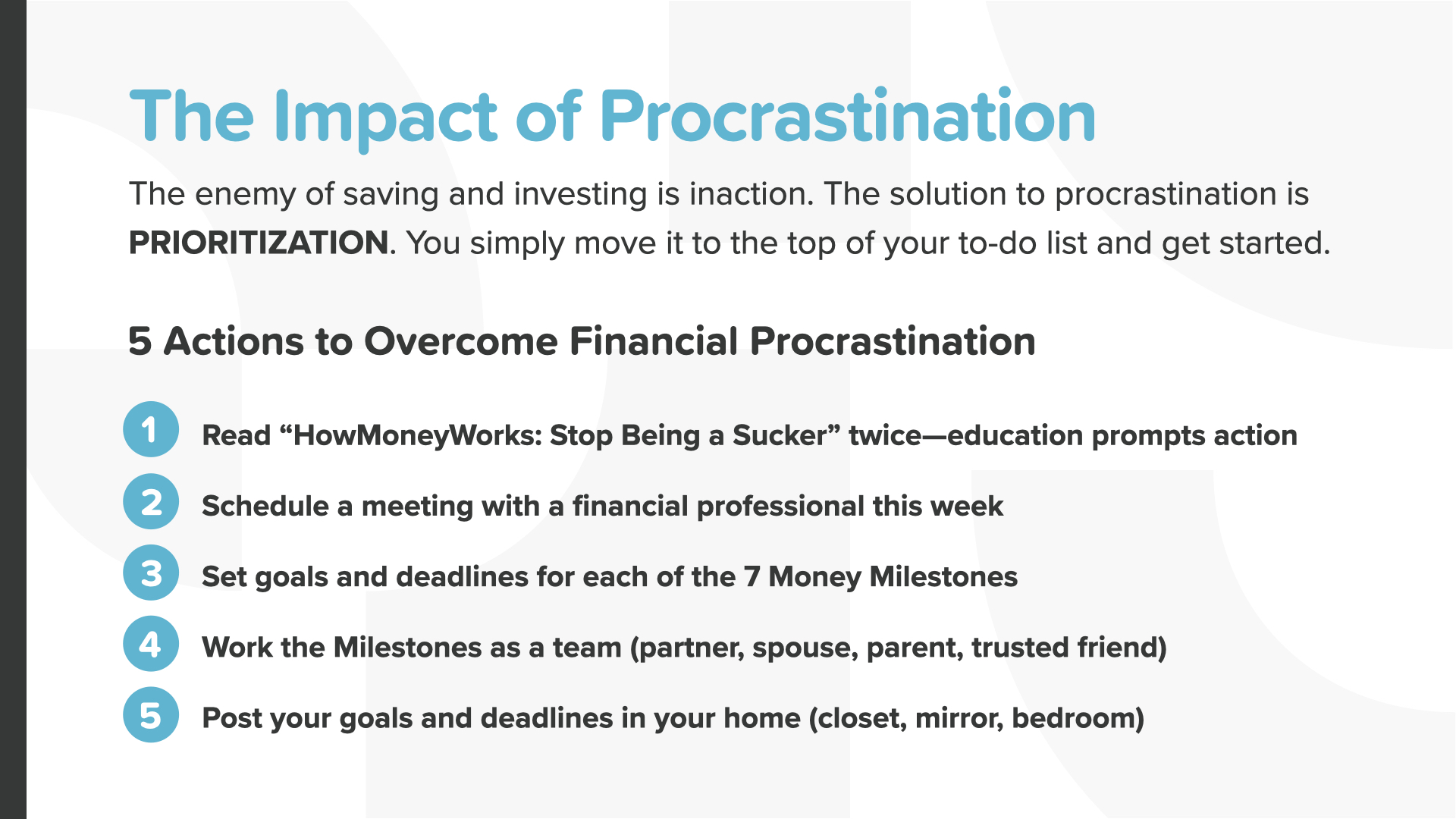

بالإضافة إلى ذلك، هناك 4 تهديدات يجب على كل باني ثروة أن يتغلب عليها. فكر في هؤلاء على أنهم أعداء بناء ثروتك. سيأتيك كل واحد منهم من اتجاه مختلف. وللتغلب عليها، سيتعين علينا معالجتها كل على حدة. لنبدأ بأحد أسوأها - التسويف. وكما يقول أحد الاقتباسات، فإن التسويف هو الشكل المفضل لدينا لتخريب الذات. بعد ذلك، سنقوم بتفكيك خسائر السوق، والتضخم، وبالطبع الضرائب.

التسويف هو عدو الادخار والاستثمار، وأفضل وصف له هو عدم التفاعل. أفضل تكتيك للتغلب على المماطلة هو تحديد الأولويات. ما عليك سوى نقل الإجراءات الخمسة للتغلب على المماطلة المالية إلى أعلى قائمة مهامك - ضع علامة عليها على أنها عاجلة - وابدأ في تنفيذها على الفور. لا يمكنك أبدًا استعادة الوقت الضائع. إنه أحد الأصول التي نمتلكها جميعًا ويهدرها الكثيرون. توقف عن فعل ذلك اليوم.

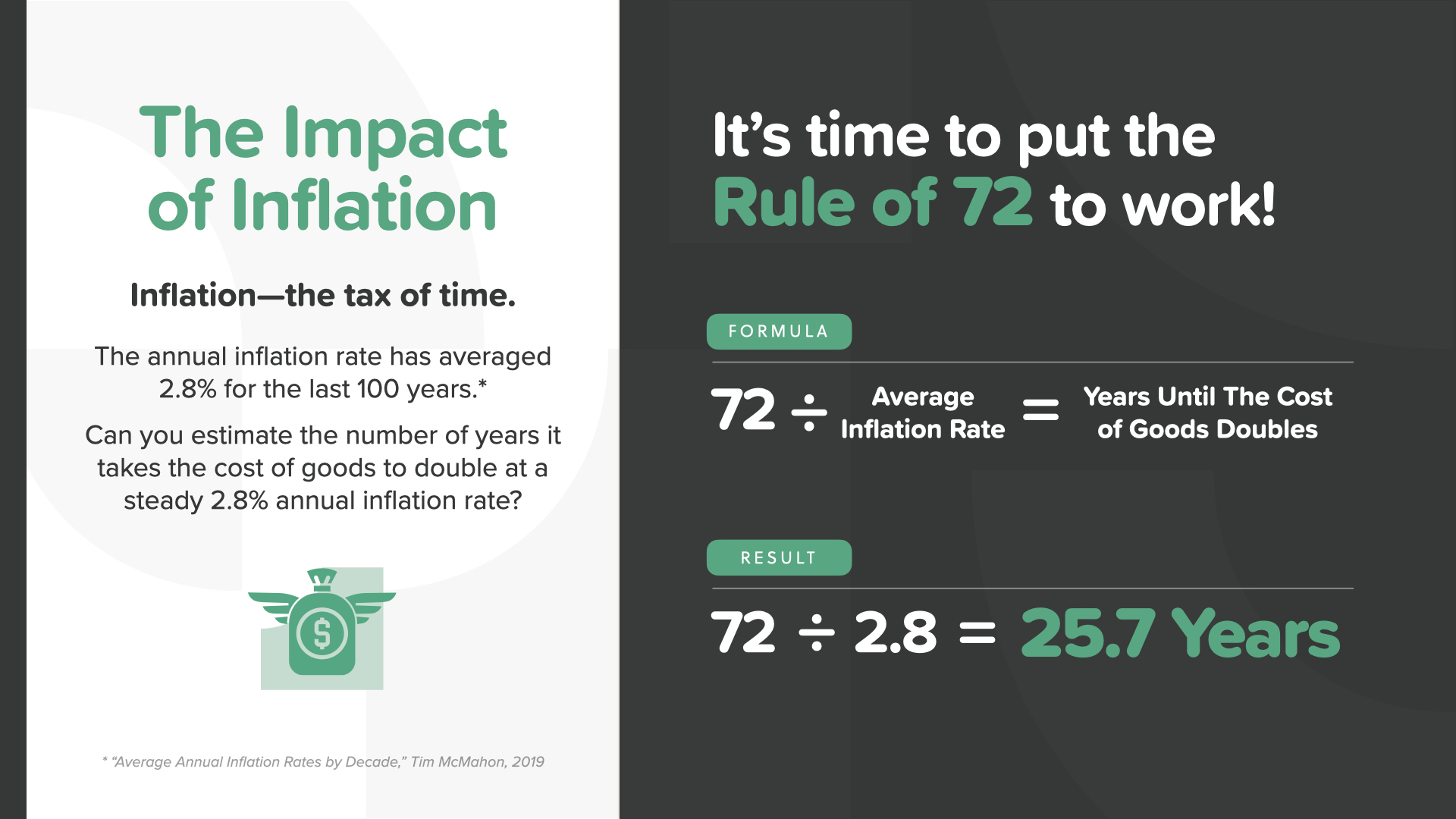

يُعرف التضخم أيضًا باسم "ضريبة الوقت". بلغ متوسط معدل التضخم السنوي 2.8% في المتوسط خلال المائة عام الماضية. هل يمكنك تقدير عدد السنوات التي تستغرقها تكلفة السلع لتتضاعف بمعدل تضخم سنوي ثابت يبلغ 2.8%؟ (تلميح: هل تتذكر قاعدة 72 من درس "المفاهيم" في هذه السلسلة نفسها؟) حان الوقت لتطبق معرفتك بقاعدة 72! الإجابة هي 26 عامًا تقريبًا. أحد الأسباب الأساسية لبناء الثروة باستخدام قوة الفائدة المركبة هو البقاء في مواجهة التضخم. عندما تعلم أن هذا العدو يقلل من قيمة مدخراتك ببطء من خلال رفع تكلفة السلع، يجب أن يدفعك ذلك إلى أن تكون أكثر التزامًا باستراتيجية بناء النمو الخاصة بك. لا تدع ذلك يخيفك. دعه يدفعك إلى العمل!

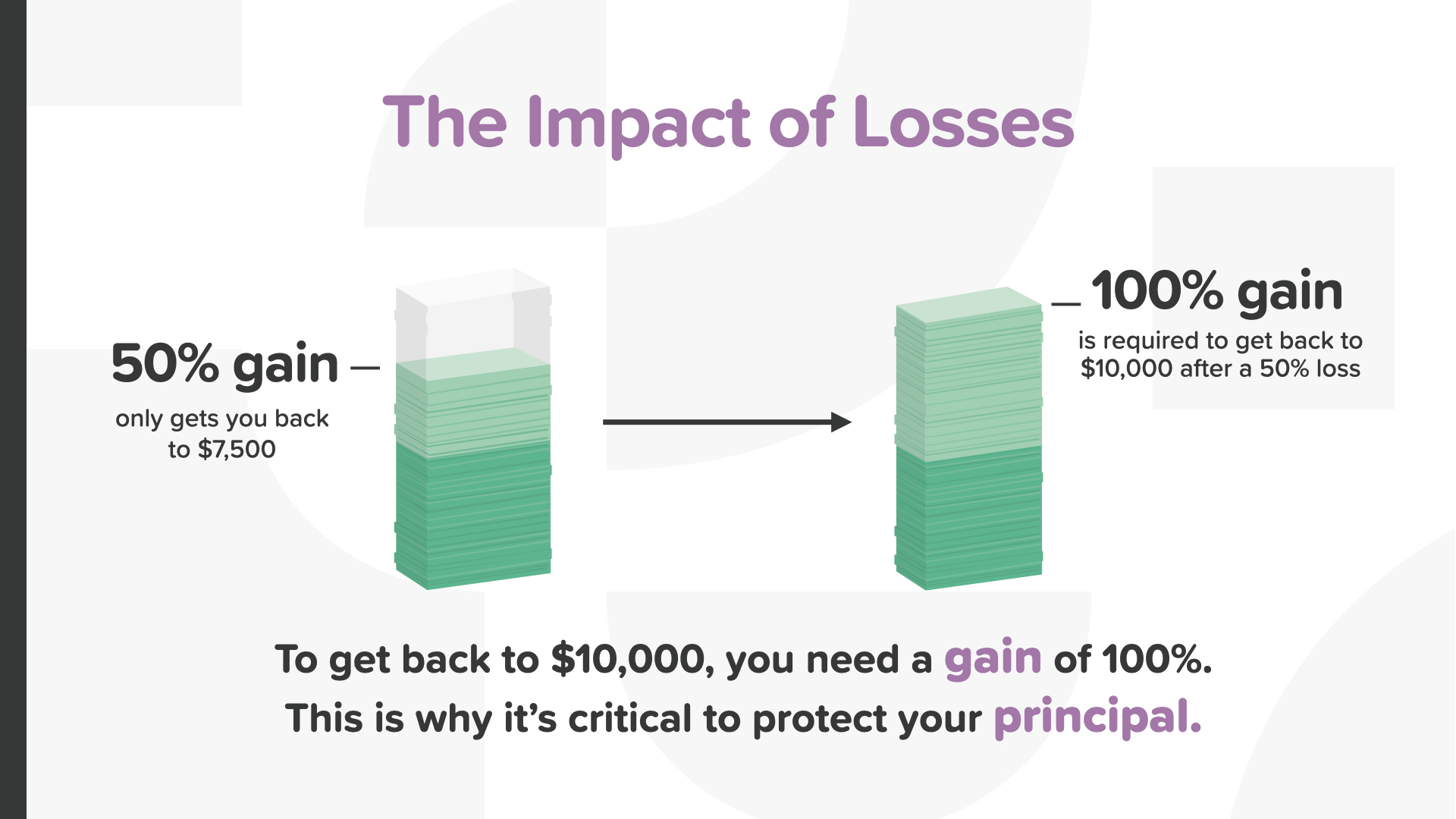

العدو التالي لبناء الثروة هو تأثير الخسائر. فغالبًا ما يتم التقليل من شأنه، وهو تهديد يمكن أن يدمر أهدافك الادخارية ويجبرك على تعديل نمط حياتك في التقاعد. إليك صورة بسيطة توضح كيف يخطئ الناس في تقدير تأثير الخسائر. إذا كنت ستخسر 50% من استثمارك (وهو ما حدث مرتين في سوق الأسهم في السنوات العشرين الماضية)، فما هي نسبة المكاسب التي ستحتاجها للعودة إلى 100%؟ الإجابة هي 50%، أليس كذلك؟

خطأ، يتطلب الأمر تحقيق مكاسب بنسبة 100% بعد خسارة 50% للعودة إلى نقطة التعادل. ليس من السهل القيام بذلك - ولهذا السبب من المهم جدًا حماية ما لديك. ربما هذا هو السبب وراء قول وارن بافيت الشهير عن الاستثمار، "القاعدة رقم 1: لا تخسر المال أبدًا. القاعدة رقم 2: لا تنسى القاعدة رقم 1."

إذن ما الذي يمكنك فعله لمنع الخسائر؟ أولاً، انظر في كل خيار لتقليل المخاطر. ثانياً، فكر في أفضل السبل لتنويع محفظتك الاستثمارية. وثالثاً، استخدم الأدوات المالية المناسبة لحالتك. تذكر، لا تماطل. ضع في اعتبارك التضخم. وتحدث مع خبيرك المالي حول طرق تقليل - أو إزالة - تأثير الخسائر من استراتيجيتك.

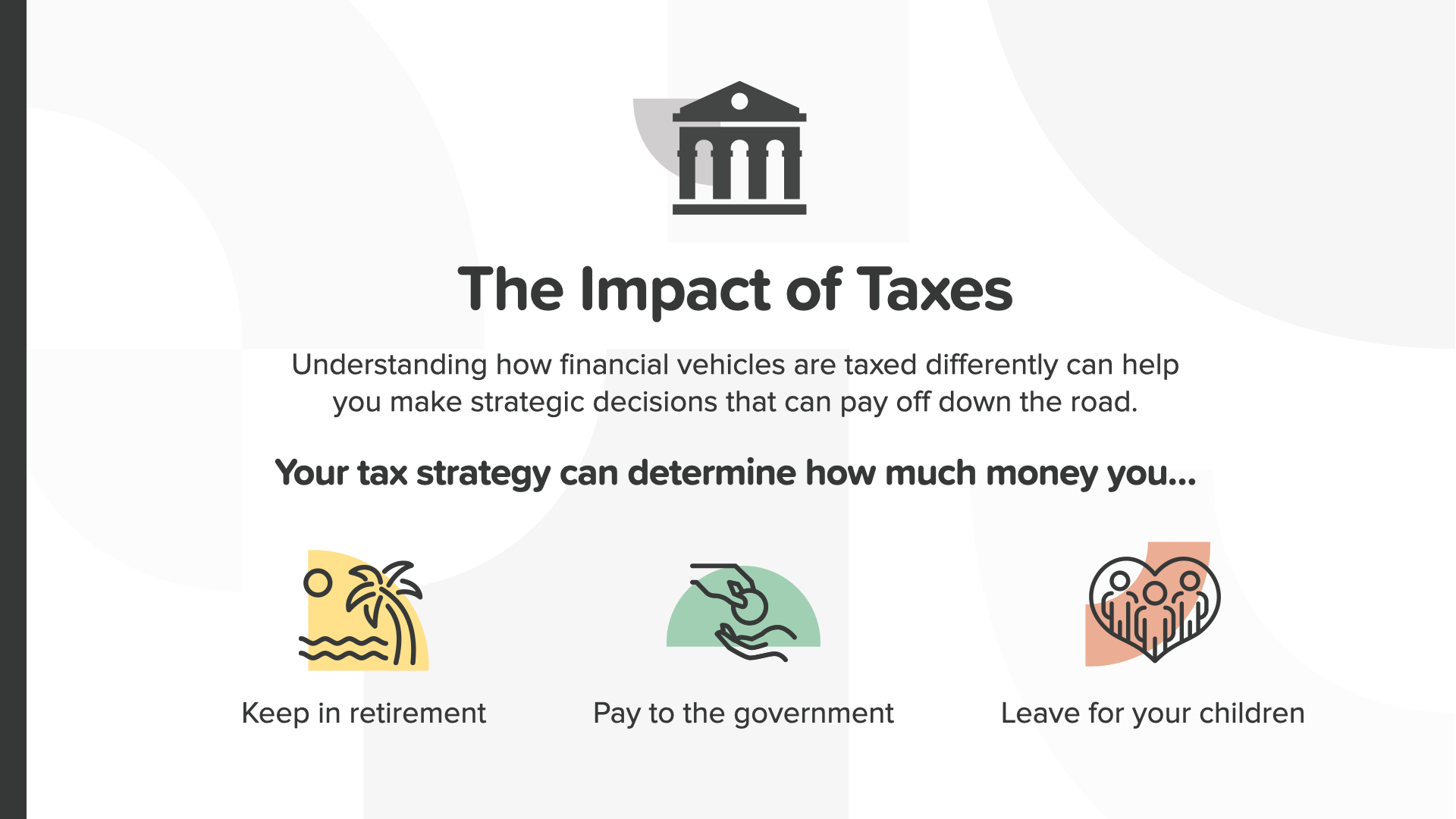

وأخيراً، تأثير الضرائب - الغوريلا ذات الـ 800 رطل من تهديدات بناء الثروة. لا أحد يحب دفع الضرائب - خاصة عندما تستعد للتقاعد. يمكن للاستراتيجية الضريبية التي تضعها اليوم أن تحدد مقدار الأموال التي تحتفظ بها، والمبلغ الذي تدفعه للحكومة، وفي النهاية المبلغ الذي تتركه لأطفالك. يمكن أن يساعدك فهم كيفية فرض الضرائب على الأدوات المالية بشكل مختلف على اتخاذ قرارات استراتيجية يمكن أن تؤتي ثمارها في المستقبل.

إذا ادخرت 10,000 دولار في سن 29 عامًا وكسبت عائدًا سنويًا بنسبة 9% كل عام، فسيكون لديك 250,000 دولار عندما تبلغ 65 عامًا. فكر كمزارع للحظة. هل تفضل دفع الضرائب على البذور أم على الحصاد؟ بالطبع، أيهما أصغر - وهو عادةً ما تبدأ به. يفضل المزارع دفع الضرائب على البذور - وليس على المحصول. يفضل المستثمر أن يدفع الضرائب على المال قبل أن ينمو، وليس بعده. إما أن تدفع الضرائب الآن أو لاحقًا أو لا تدفعها أبدًا. أيهما ينطبق عليك؟ يعتمد ذلك على السيارة التي تختارها. ومرة أخرى، هذا هو المكان الذي يمكن أن يساعدك فيه خبير مالي.

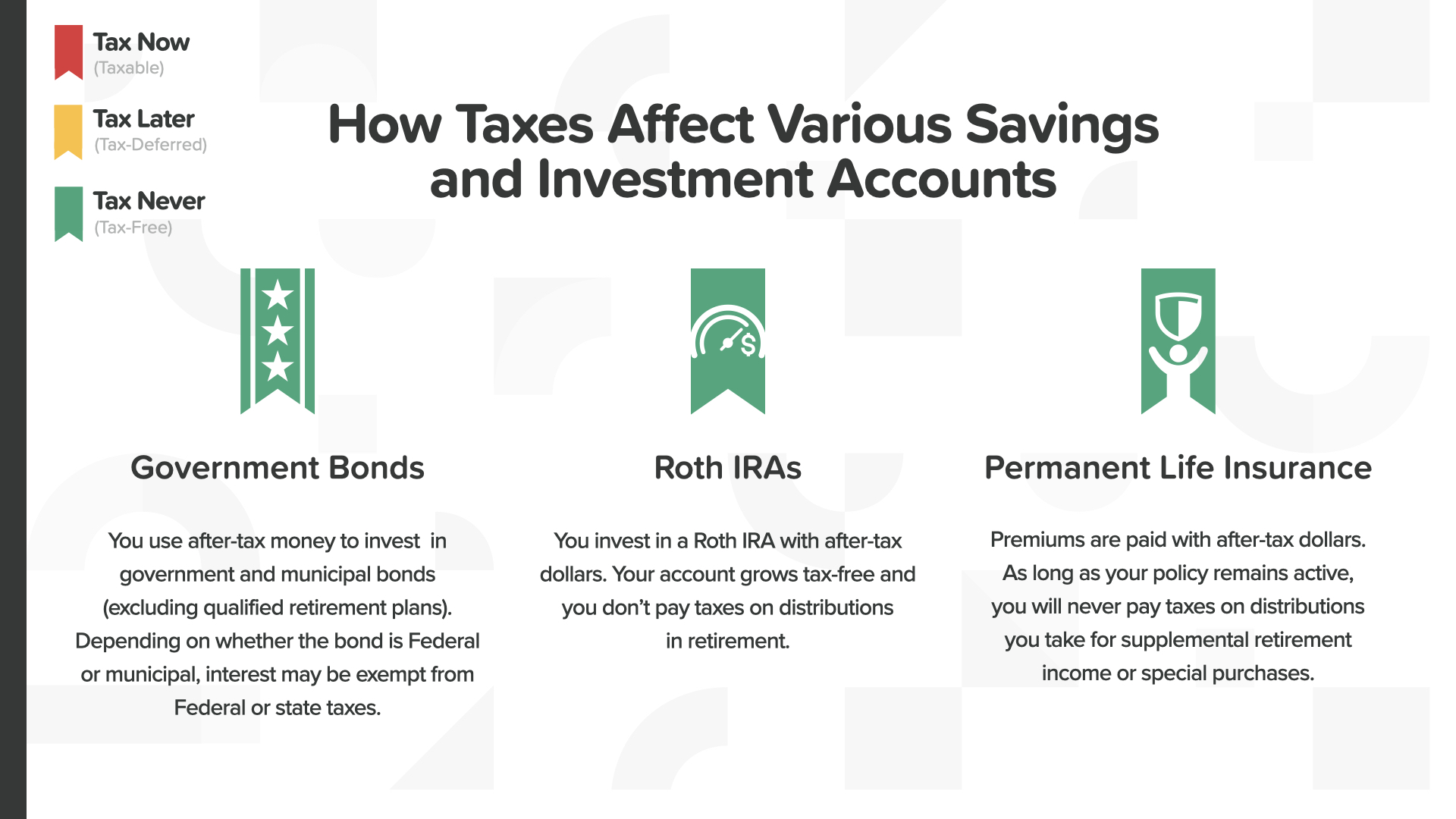

عندما تجلس معهم، يمكنهم مساعدتك في معرفة كيف يتم فرض ضرائب عليك الآن وما هي استراتيجيتك في المستقبل. ألوان الأيقونات مهمة. الأحمر هو الضريبة الآن. والأصفر هو الضريبة لاحقاً. تصبح القرارات أبسط عندما تقوم بتقسيمها إلى هذه الفئات. هل لديك أي مركبات مالية حمراء أو صفراء كما ترى هنا؟ إذا كان الأمر كذلك، فأنت تعرف الآن كيف ستخضع للضريبة.

الأخضر هو لون المال والنمو. وهو أيضاً لون الضرائب أبداً. يمكن فرض ضرائب على أنواع مختلفة من الحسابات بشكل مختلف تماماً. الرموز الخضراء تعني عدم وجود ضرائب على الإطلاق. لم يبدو اللون الأخضر جيداً أبداً، أليس كذلك؟ هل أي من هذه الأدوات الخالية من الضرائب أبدًا جزء من استراتيجية بناء ثروتك؟ مرة أخرى، يمكن لأخصائيك المالي أن يساعدك كثيراً في اختيار المنتجات المناسبة لك.

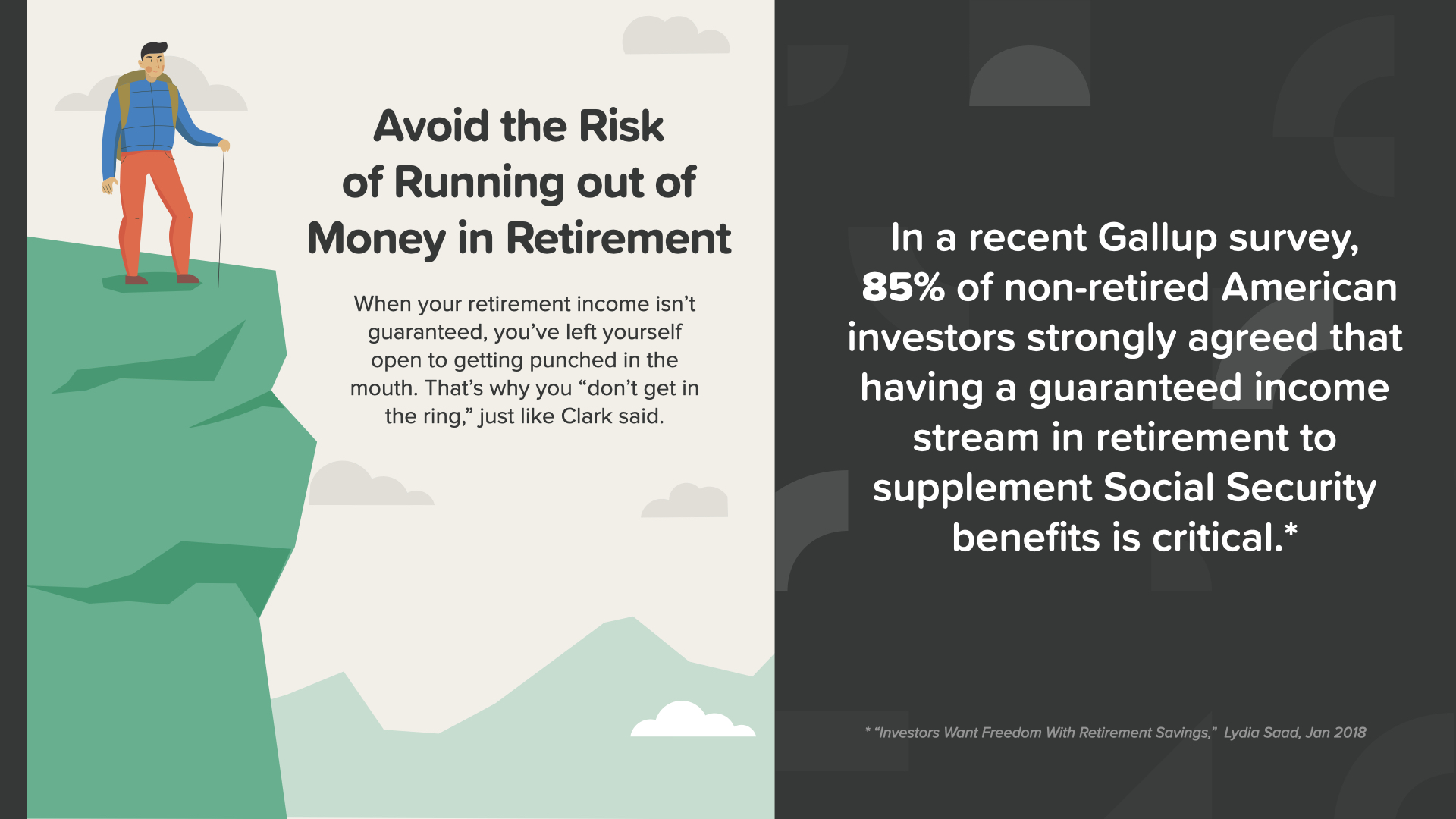

قال الملاكم مايك تايسون "كل شخص لديه خطة حتى يتلقى لكمة في فمه." هل سمعت أنه يفكر في الخروج من الاعتزال؟ إنه في الخمسينات من عمره الآن ولم يلاكم بشكل تنافسي منذ أكثر من 15 عاماً. ربما عليه أن يستمع إلى كلماته إن أفضل طريقة لتجنب نفاد المال في الاعتزال هي ألا تضع نفسك في موقف يجعلها تحدث لك - بعبارة أخرى، ابقَ خارج الحلبة.

في استطلاع للرأي أجرته مؤسسة غالوب مؤخرًا، وافق 85% من المستثمرين الأمريكيين غير المتقاعدين بشدة على أن الحصول على دخل مضمون في التقاعد لتكملة مزايا الضمان الاجتماعي أمر بالغ الأهمية. يمكن أن يساعدك الدخل المضمون على تجنب خطر نفاد الأموال في التقاعد.

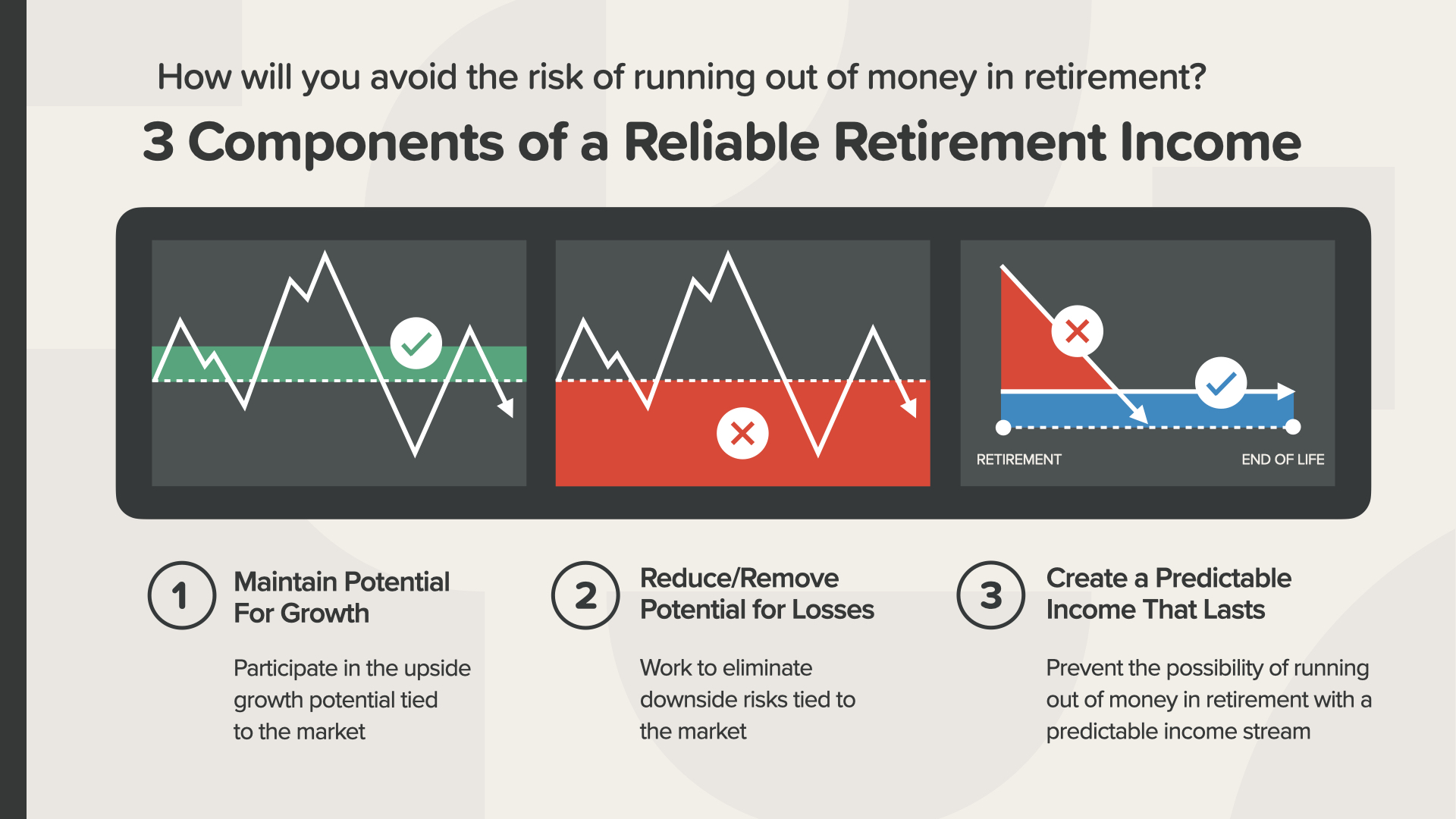

هناك 3 مكونات للدخل التقاعدي الموثوق به. نوصيك بمراعاتها جميعًا. - الحفاظ على إمكانية النمو من خلال المشاركة في احتمالية النمو المرتبط بالسوق - تقليل أو إزالة احتمالية الخسائر من خلال التخلص من المخاطر السلبية المرتبطة بالسوق، و... - إنشاء دخل يمكن التنبؤ به ويدوم طويلاً ومنع إمكانية نفاد الأموال في التقاعد مع تدفق دخل يمكنك الاعتماد عليه

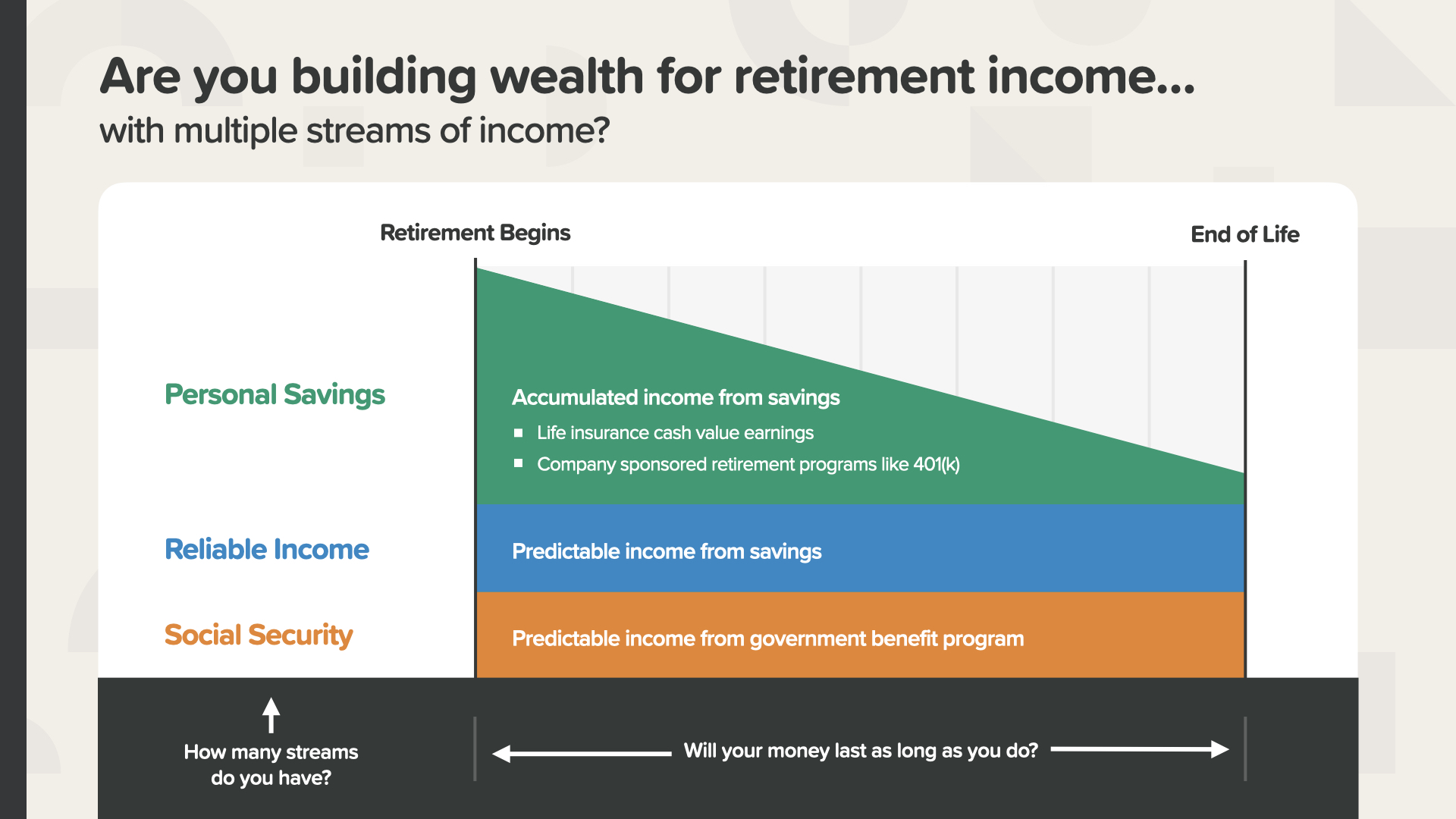

إليك ما يبدو عليه الأمر عندما تحقق هدفك - الوصول إلى هدف المدخرات التقاعدية المغلقة. من خلال تكديس تدفقات متعددة من الدخل، سيحصل هذا الشخص على دخل موثوق به لأنه ادخر المبلغ اللازم وحصل على معدل العائد الضروري للوصول إلى المدخرات المطلوبة لجعل التقاعد الذي تخيلوه ممكنًا. لن تنفد أموالهم أبدًا عند التقاعد وقد يتبقى لديهم بعض المال ليتركوه كإرث لأبنائهم. كيف يبدو لك ذلك؟ يمكنك العمل مع خبيرك المالي لمعرفة ما يجب أن تكون عليه تدفقات دخلك وأرقامك.

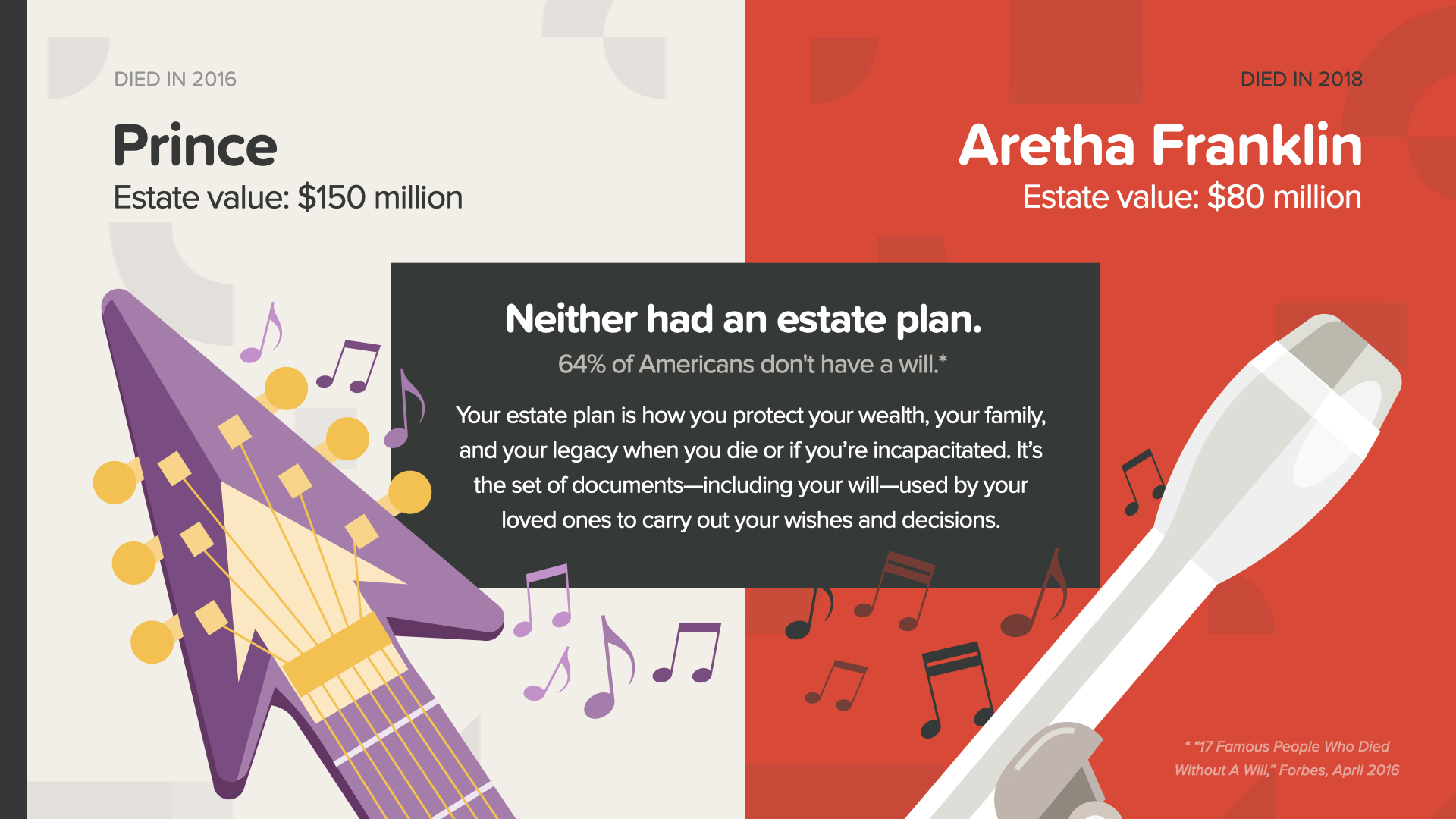

والمعلم الأخير، حماية ثروتك من خلال إنشاء وصية وحراسة إرثك. وهذا أمر يفوت الأغنياء أحياناً.

كان لدى كل من برنس وأريثا فرانكلين، اللذان توفيا قبل بضع سنوات فقط، عقارات كبيرة - ولكن لم يكن لدى أي منهما خطة تركة. وقد ترك كلاهما لعائلتيهما وشركائهما في العمل فوضى عاطفية ومالية وقانونية استغرقت سنوات لتسويتها. وهذا يدل على مدى أهمية حماية ثروتك من خلال خطة تركة. ووفقاً لاستطلاع أجرته RocketLaw، فإن 64% من الأمريكيين ليس لديهم وصية. وليس من المستغرب أن يكون الرقم أعلى بالنسبة للأمريكيين الأصغر سناً (70% من الذين تتراوح أعمارهم بين 45 و54 عاماً) مقارنة بالأمريكيين الأكبر سناً (54% من الذين تتراوح أعمارهم بين 55 و64 عاماً) ليس لديهم وصية. كان برنس 57% فقط.

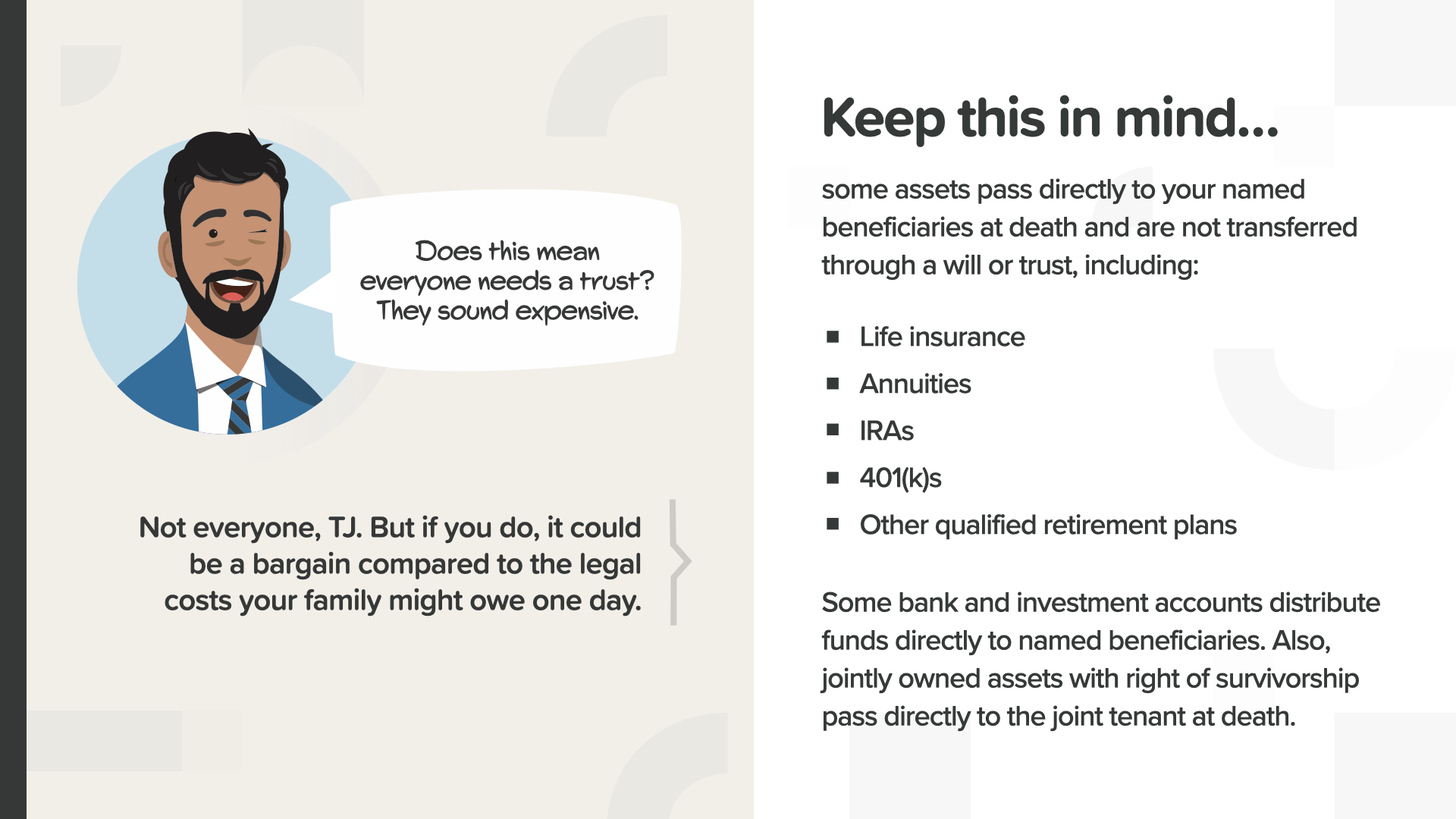

خطة التركات الخاصة بك هي الطريقة التي تحمي بها ثروتك وعائلتك وإرثك عند وفاتك أو إذا كنت عاجزاً. إنها مجموعة المستندات - بما في ذلك وصيتك - التي يستخدمها أحباؤك لتنفيذ رغباتك وقراراتك.

هناك 4 مستندات يجب أن تتضمنها خطتك العقارية. ستحتاج إلى وصية وتوكيل مالي وتوكيل رسمي مالي وتوجيه مسبق للرعاية الصحية أو وصية حية وإصدار HIPAA. يمكن لمختصك القانوني مساعدتك في وضع هذه الوثائق.

يمكن أن يساعدك وضع خطة تركة في تجنب اتخاذ الحكومة للقرارات بشأن من يحصل على ممتلكاتك ومن يتولى رعاية أطفالك. يُطلق على عملية إدارة المحكمة للتركة وفقاً لقوانين الولاية اسم PROBATE. لا أحد يريد أن يمر بذلك إذا لم يكن مضطراً لذلك.

يمكنك أيضًا مساعدة عائلتك وشركائك في العمل على تجنب النفقات غير الضرورية والتأخير في عملية إثبات الوصية من خلال أداة إضافية واحدة للتخطيط العقاري... الثقة. يمكن للصناديق الاستئمانية القيام بالعديد من الأشياء من أجلك. ومجدداً، يمكن لمهنيك القانوني أن يقدم لك أفضل النصائح عندما يتعلق الأمر بالوصايا.

يرجى الأخذ في الاعتبار أن بعض الأصول تنتقل مباشرةً إلى المستفيدين الذين حددتهم عند الوفاة ولا يتم نقلها من خلال وصية أو ائتمان. أشياء مثل التأمين على الحياة أو المعاشات التقاعدية أو حسابات التقاعد IRAs أو 401 (k) وخطط التقاعد المؤهلة الأخرى تعمل بهذه الطريقة. كما تقوم بعض الحسابات المصرفية والاستثمارية بتوزيع الأموال مباشرةً على المستفيدين الذين حددتهم. تنتقل الأصول المملوكة بالتضامن مع حقوق البقاء على قيد الحياة مباشرةً إلى المستأجر المشترك عند الوفاة.

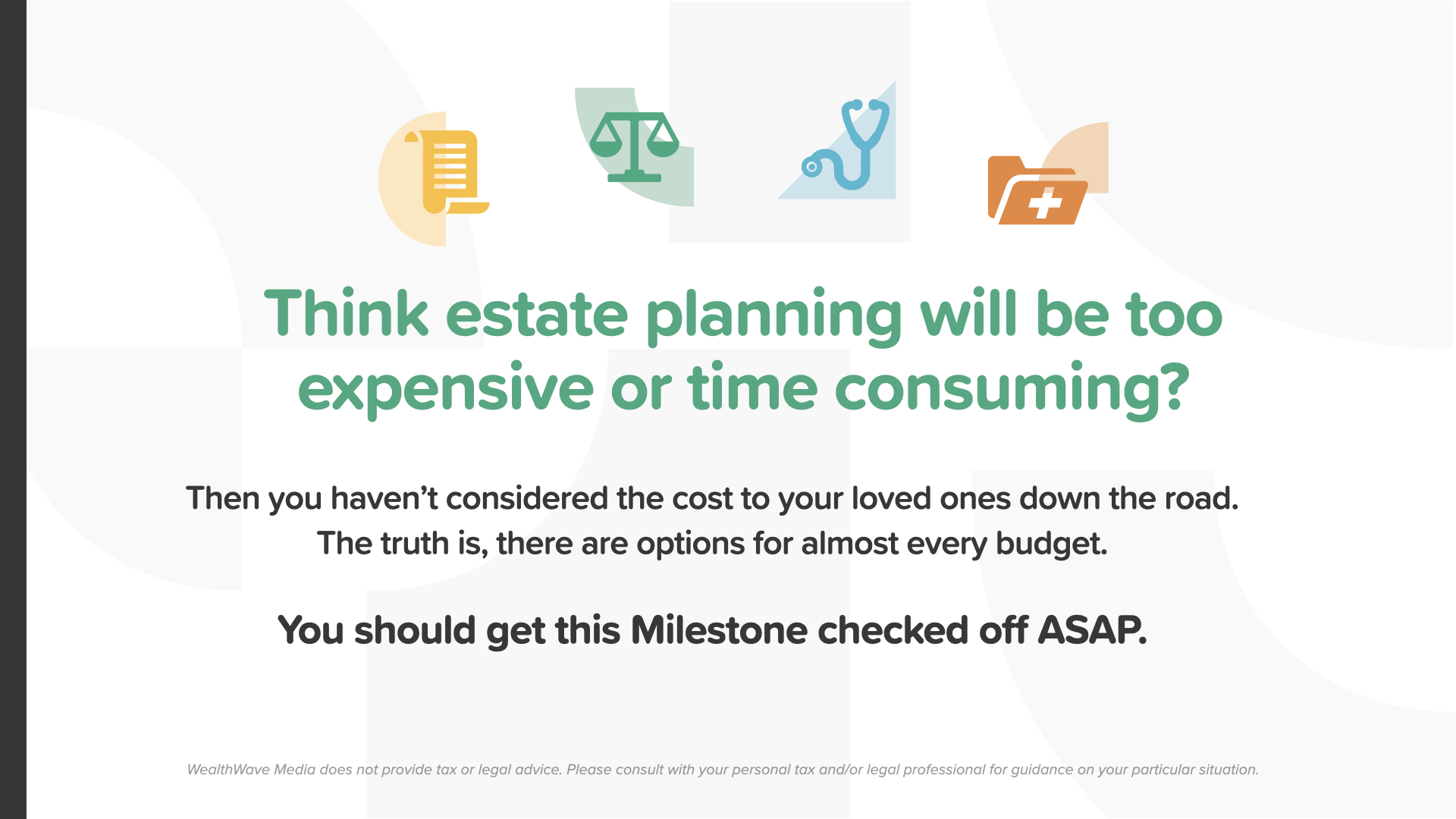

إذا كنت تعتقد أن تخطيط التركات سيكون مكلفاً للغاية أو يستغرق وقتاً طويلاً، فأنت لم تضع في اعتبارك التكلفة التي سيتحملها أحباؤك في المستقبل. الحقيقة هي أن هناك خيارات لكل ميزانية تقريباً. ننصحك بوضع هذا المعلم على الفور.

لقد وصلنا إلى ختام جلسة اليوم وختام دورة «TheMoneyBooks Elements» بأكملها. إن المعالم الرئيسية التي تعرفتم عليها للتو ستثير أسئلة مثل تلك التي ترونها على الشاشة هنا. ويُعد الخبير المالي أفضل شخص يمكن اللجوء إليه لطرح أسئلة كهذه وغيرها. ويمكننا مناقشة هذا الأمر معكم إذا لم يكن لديكم خبير مالي أو كنتم بحاجة إلى المساعدة في اختيار أحدهم. فمشاركة المعرفة المالية والتثقيف في هذا المجال هو ما نقوم به. شكرًا لكم على وقتكم واهتمامكم، ونتمنى لكم كل التوفيق في مستقبلكم المالي.

مهمتنا هي تعليم 20 مليون أسرة كيفية التعامل مع المال خلال العقد القادم. سنقضي على الأمية المالية في كل مجتمع. وهذه مهمة ضخمة تتطلب جيشاً من آلاف المعلمين الماليين. نحن نبحث عن أشخاص لمساعدتنا في تعليم هذه الدروس. وهنا يأتي دورك أنت أو أي شخص تعرفه.

نحن في نهاية عنصر اليوم. فكر في أي مفهوم كان له صدى أكبر في ذهنك. لهذا السبب بدأنا في مهمة القضاء على الأمية المالية. هذه هي الطريقة التي تبدأ بها في السيطرة على أموالك... نسميها اكتشاف المال. جزء من حضور هذه الدورة التدريبية هو أنه يمكننا مساعدتك إذا لم يكن لديك متخصص مالي بعد. يعمل هذا الأمر مثل اتجاهات القيادة على هاتفك المحمول - نقطتان مرجعيتان هما كل ما تحتاجه: أين أنت وإلى أين تريد الذهاب. وينطبق الأمر نفسه على رسم مسار خريطة طريقك المالي. يمكن أن يساعدك اكتشاف المال في الكتاب على الاهتمام بذلك.

إن معلمينا الماليين متاحون للجلوس معك الآن بعد أن حضرت أحد فصول ELEMENTS الخاصة بنا. والسؤال هو، كيف تعمل هذه المفاهيم مع بياناتك المالية وأرقامك الشخصية؟ وإلى أي مدى ستتمكن بشكل أسرع من إكمال المعالم المالية السبعة عندما يكون لديك شخص يرشدك؟ ستكون مناقشتك خاصة وقصيرة وتركز حصرياً على أهدافك المالية. إذا كنت مهتمًا، يمكن لمعلمينا تحليل أرقامك وتقديم توصياتك ومنحك إمكانية الوصول إلى أفضل المنتجات والخدمات المتاحة. راسلني مباشرةً بعد هذا الدرس ودعنا نبدأ في استثمار أموالك اليوم.

إذا أعجبك ما تعلمته اليوم وترغب في المزيد، يمكنك متابعتنا على إنستجرام على موقع HowMoneyWorks Official لمزيد من النصائح العملية والموارد المفيدة. نراكم في المرة القادمة!