صباح الخير/مساء الخير/مساء الخير. هذه هي أساسيات TheMoneyBooks. هذا هو المكان الذي ستتعلم فيه "التوقف عن كونك مغفلاً" عندما يتعلق الأمر بأموالك. أنا __________ وسأكون معلمك المالي في هذه الجلسة. هدفي هو منحك بداية قوية لرحلتك في محو الأمية المالية في وقت قياسي.

فيديو

القرار الأول الذي يجب عليك اتخاذه بسيط: هل ستختار عقلية المغفلين أم ستتعلم أن تفكر مثل الأثرياء؟ حقيقة انضمامك إلى الصف اليوم هي علامة على أنك على الطريق الصحيح. وإليك هذه الأخبار الرائعة - ليس عليك أن تكون ثريًا لتفكر مثل الأثرياء - أنت تحتاج فقط إلى المعرفة والعمل. الآن هي فرصتك لاكتساب المعرفة التي ستؤهلك لاتخاذ الإجراءات اللازمة!

الأمية المالية هي الأزمة الاقتصادية رقم 1 في العالم. نحن نعلم أن كلمة "مغفل" تبدو مهينة. ولكن لسوء الحظ، هذه أفضل طريقة لوصف شخص يمكن استغلاله لأنه لا يعرف كيف تسير الأمور. وعدم معرفة كيفية عمل المال أمر سيء. يمكن أن تمتص وقتك، وتمتص حريتك، وحتى تمتص دخلك. وهذا أمر سيء!

أكثر من 5 مليارات شخص في العالم يعتبرون أميين ماليًا. وهذا يشير إلى النتائج الصادمة التي توصلت إليها دراسة عالمية حديثة. في الدراسة، فإن 30% فقط من الأشخاص في العالم يعتبرون أميين ماليًا. واستخدمت الدراسة اختبارًا لتكشف أن الغالبية العظمى من الناس في جميع أنحاء العالم غير قادرين على الإجابة بشكل صحيح على بعض الأسئلة البسيطة حول المال. سيعلمك هذا الصف إجابات هذه الأسئلة وغيرها الكثير. إنه سبب تدريسي لهذه الدورة، وآمل أن يكون سبب وجودك هنا.

انظر إلى هذه الأرقام. هل تصدق أن نصف الأمريكيين تقريبًا لا يملكون ما يكفي لتغطية حالة طوارئ بقيمة 400 دولار، أو لسداد أقساط قروض الطلاب في الوقت المحدد، أو لسداد بطاقات الائتمان الخاصة بهم، أو حتى التفكير في التقاعد؟ ولكن إليك الخبر السار لك ولجميع الحاضرين في هذه الجلسة. بالمعرفة والعمل، يمكننا تغيير هذه الأرقام.

كيف حدث ذلك؟ إحدى الطرق هي أن 28 ولاية فقط هي التي تجعلك تأخذ صفًا واحدًا عن المال في المدرسة الثانوية - ومن بين تلك الولايات التي تفعل ذلك، فإنها تخدش السطح فقط بمواضيع مثل موازنة دفتر الشيكات. هل تعتقد أن هذا كافٍ؟ ما هي النسبة المئوية للمدارس التي تدرّس مادة التربية الجنسية والليكاروس والصحافة الإذاعية؟ تقريبا 50 من أصل 50. لا يمكنك اختلاق هذه الأشياء هذا غير منطقي بالنسبة لي أيضاً

تعرّف على دورة المصاصين. إنه فخ الإنفاق الأحمق والادخار بفائدة منخفضة الذي يستمر شهرًا بعد شهر - سنة بعد سنة - يمتص ببطء إمكاناتك لتكون ثريًا وحرًا ومسيطرًا. تتكرر الدورة كل أسبوعين - الإفراط في تناول الطعام بالخارج، ومشتريات غير ضرورية عبر الإنترنت، واشتراك آخر في البث المباشر. معظم الناس يعرفون كيف يكسبون المال وينفقونه - ولكن هذا كل شيء. حان الوقت لكسر دورة المصاصين.

فكّر في تقاعدك مثل الطائرة - فهي تحتاج إلى كلا الجناحين للتحليق. يمكن للضمان الاجتماعي والضمان الاجتماعي 401 (ك) - إذا كان لديك واحد - أن يشكل أحد جناحي الدخل الذي تخطط للعيش عليه في التقاعد. أما الجناح الآخر فيقع على عاتقك بالكامل - أي مسؤوليتك أنت. إذا كنت تأمل أن تعيش على 80% على الأقل من دخلك قبل التقاعد، فعليك أن تكون جاداً بشأن ما تدخره. والحقيقة المرة هي أنه لا يوجد جيل يدخر ما يكفي للواقع المالي الحالي - انظر إلى هذه الأرقام - جيل الألفية وجيل الألفية وجيل الإكس وجيل الطفرة السكانية - جميعهم في ورطة عندما يتعلق الأمر بالجناح الثاني. هل سيكون لديك ما يكفي من المدخرات لتقاعدك؟ إذا لم تكن متأكدًا، فحدد موعدًا لمحادثة مع خبيرك المالي على الفور لمناقشة هذه المسؤولية.

حتى لو تمكنت من الحصول على تقاعدك، هل سيكون لديك ما يكفي من الدخل لبقية حياتك؟ أم أن المال سينفد منك؟ إليك هذا المثال الذي سيسلط الضوء على الأرقام وإمكانية حدوث عجز في المدخرات. إذا لم تدخر ما يكفي من المال كل شهر بمعدل عائد مرتفع بما فيه الكفاية، فقد ينقص مدخراتك، مما يعرض دخلك التقاعدي - وأسلوب حياتك - للخطر. واعتماداً على النقص في مدخراتك، قد تضطر إلى العودة إلى سوق العمل مرة أخرى، أو تقليص نمط حياتك لتعيش على دخل أقل، أو الانتقال للعيش مع أطفالك. كيف يبدو ذلك؟ انظر إلى العجز - المنطقة الرمادية هناك بين ما ادخرته والمبلغ الذي تحتاجه؟ يجب أن يكون محور تركيز كل أمريكي - وأخصائيهم المالي - هو سد هذه الفجوة.

إليك ما يبدو عليه الأمر عند تحقيق هدف الادخار المغلق للتقاعد-إغلاق الفجوة-التقاعد الذي تم الوصول إليه. سيحصل هذا الشخص على دخل موثوق به لأنه ادخر المبلغ اللازم وحصل على معدل العائد اللازم للوصول إلى المدخرات المطلوبة لجعل التقاعد الذي تخيلوه ممكنًا. حتى أنه قد يتبقى له مبلغ من المال ليتركه كإرث لأبنائه. كيف يبدو ذلك؟ يمكنك العمل مع خبيرك المالي لمعرفة الأرقام التي يجب أن تكون عليها أرقامك.

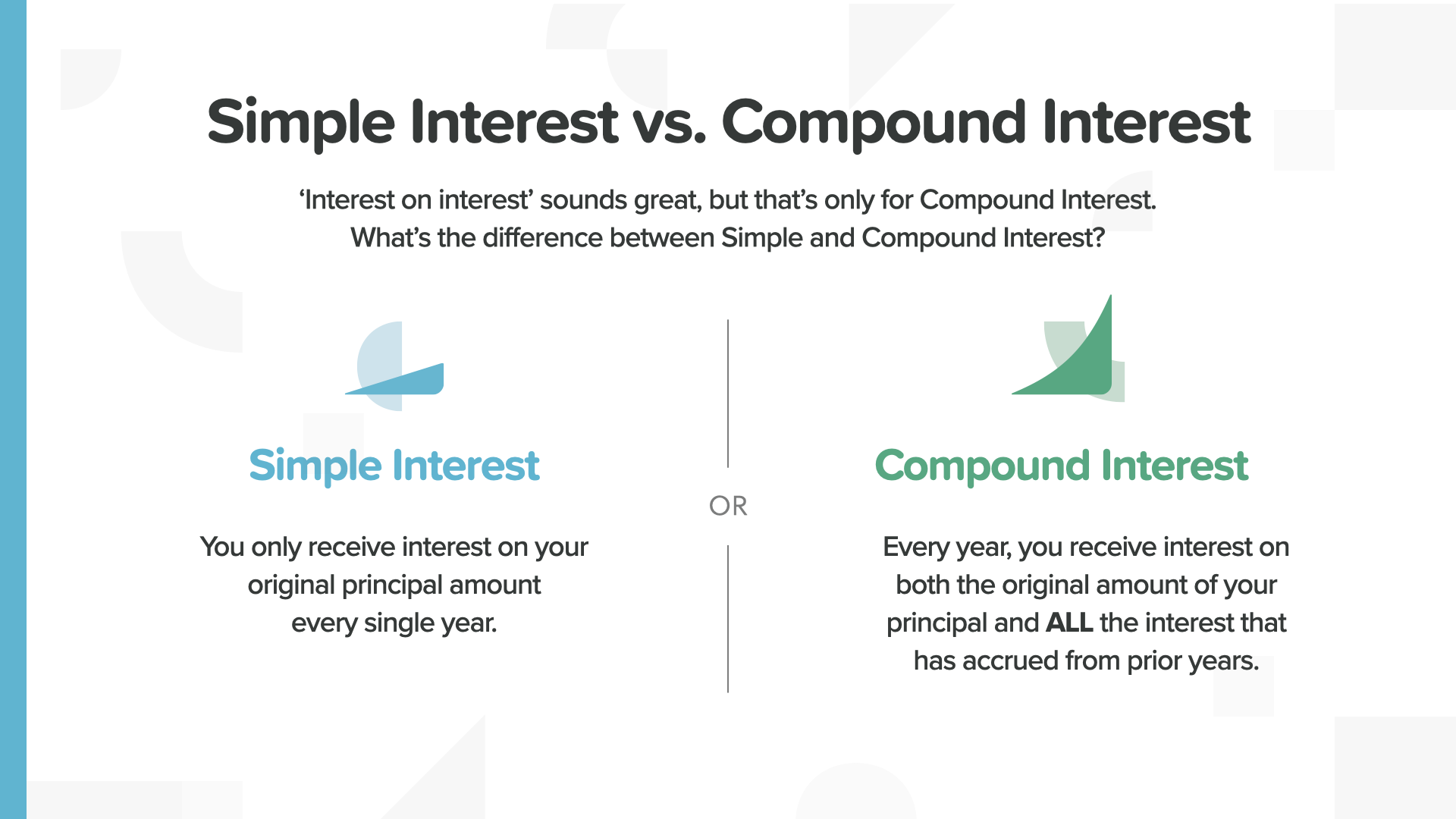

دعنا نقضي بضع دقائق في التعرف على قوة الفائدة المركبة. تشير قوة الفائدة المركبة إلى إمكانية نمو الأموال بمرور الوقت من خلال الاستفادة من سحر "الفائدة المركبة"، وهي الفائدة المدفوعة على مجموع الودائع بالإضافة إلى جميع الفوائد المدفوعة سابقًا. أو كما يقول زوي - فائدة على الفائدة.

الفرق بين الفائدة البسيطة والفائدة المركبة كبير. أحدهما يبقى كما هو، والآخر ينمو وينمو.

مع الفائدة البسيطة، يرتفع مبلغ 1,500 دولار الأصلي إلى 8,250 دولارًا. لا يبدو ذلك كثيراً بالنسبة لفترة انتظار مدتها 50 عاماً.

مع الفائدة المركبة، ينمو مبلغ الـ 1,500 دولار ليصل إلى 132,777 دولارًا في نفس فترة الخمسين عامًا - أي أكثر من المال بـ 16 مرة! لاحظ كيف أن منحنى الرسم البياني يصبح أكثر انحداراً في السنوات اللاحقة حيث تزداد قوة النمو المركب. القوة الأسية للنمو المركب - هذا ما تريده!

يؤدي ادخار 178 دولارًا أمريكيًا كل شهر من سن 25 إلى 67 عامًا بعوائد مختلفة إلى نتائج مختلفة للغاية. معظم الناس لا يفهمون ذلك - وهو ما يفسر سبب اختيارهم لأماكن غير موفقة لادخار أموالهم.

المبلغ المضاف شهريًا والوقت هو نفسه. التغيير الوحيد هو معدل العائد. قد يعني هذا ما يصل إلى 797% أكثر من المال بنسبة 9% مقابل 1% - أي ما يقرب من 900,000 دولار أمريكي! كما ترى، يمكن أن يكون معدل العائد هو العامل الحاسم الذي يسد فجوة مدخراتك التقاعدية أو يتركك تعاني من عجز كبير. لهذا السبب قال ألبرت أينشتاين إن الفائدة المركبة هي أعظم اكتشاف رياضي على الإطلاق!

جميعنا مذنبون بتبديد الوقت. إنه أمر مكلف خاصة عندما تخسر قيمة المال خلال ذلك الوقت. فأنت لا تستعيد الوقت... أو المال المفقود. ولكن هناك 3 خطوات عمل يمكنك اتخاذها للاستفادة من القيمة الزمنية للمال. ابدأ الآن، ووفر بانتظام، وتحلى بالصبر.

البدء مبكراً فكرة جيدة دائماً. فقد يُحدث فرقاً كبيراً. في هذه الحالة، يكون الادخار من سن 22-30 عامًا أفضل من الادخار من سن 30-67 عامًا. في هذه الحالة، انتهى الأمر بسارة بـ 110,892 دولارًا إضافيًا بعد أن ادخرت 4.75 ضعفًا.

إليك صورة للأرقام التي تقسمها حسب العمر. لكل مليون دولار تريده عند التقاعد، يمكنك أن ترى المبلغ الشهري الذي تحتاج إلى ادخاره. في سن الثلاثين، تحتاج إلى ادخار 282 دولارًا شهريًا للحصول على مليون دولار عند التقاعد. ولكن إذا انتظرت حتى سن الأربعين، فستحتاج إلى ادخار 731 دولارًا شهريًا. في مرحلة ما، ستتجاوز قدرتك على الوصول إلى مبلغ الادخار الشهري المطلوب. ببساطة لن تكون قادرًا على تحمله. عند هذه النقطة، سيكون لديك خياران - إما أن تقلص أحلامك، أو أن تجد طريقة لكسب المزيد من المال.

15% فقط من البالغين يتوقعون الحصول على ميراث من والديهم اليوم. إذا كنت ترغب في إعطاء أطفالك مليون دولار عند تقاعدهم، فأي الخيارين أكثر واقعية؟ إما أن تمنحهم مليون دولار لكل منهم نقدًا عندما يصبحون بالغين وقد ادخرت ما يكفي - أو أن تضع خطة لادخار جزء من هذا المبلغ لكل طفل عندما يكونون صغارًا.

مصدر15% من إحصائيات المتحدثين لهذه الشريحة: New York Life، يوليو 2023، "إن "التحويل الكبير للثروة" جارٍ ولكن ما يقرب من نصف الذين يتوقعون ميراثًا ليسوا مستعدين لإدارته، كما وجد استطلاع New York Life Wealth Watch." https://www.newyorklife.com/newsroom/2023/new-york-life-wealth-watch-great-wealth-transfer

نحن نعلم مدى صعوبة أن يحافظ الآباء في سن التقاعد على ميراث لأبنائهم البالغين. فمع إطالة عمر كبار السن، قد تكون هناك حاجة إلى كل مدخراتهم تقريباً لتغطية نفقات عقود من الزمن، بما في ذلك الفواتير الطبية والرعاية طويلة الأجل. هذا الواقع الجديد لطول العمر يمكن أن يزيل إمكانية ترك الميراث بالطريقة القديمة.

لذا، هل يمكنك استخدام مبادئ المال التي تعلمتها اليوم لتوفير مليون دولار لطفلك أو حفيدك؟ قد يكون الأمر أسهل مما تعتقد.

في هذا المثال، تضع دانا مبلغ 13,000 دولار أمريكي جانباً لمرة واحدة وتتركه هناك منذ ولادة ابنتها حتى تبلغ ابنتها 67 عاماً. وينمو المبلغ بنسبة 6.5% ليصل إلى ما يزيد قليلاً عن مليون دولار.

إذا انتظرت دانا حتى تتخرج ابنتها من المدرسة الثانوية، فستحصل ابنتها على حوالي 300,000 دولار فقط عندما تبلغ 67 عاماً. ما الفرق الذي يمكن أن تحدثه 18 عاماً!

لا يملك هيكتور مبلغ 13,000 دولار أمريكي فقط، لكنه لا يزال يريد أن يتقاعد ابنه بمبلغ مليون دولار أمريكي. يمكنه هو وأقاربه العمل معاً لادخار 2,500 دولار فقط الآن ثم 250 دولاراً فقط كل شهر لمدة 4 سنوات قادمة. ثم كالسحر، سيصلون إلى الهدف أيضاً - سيتقاعد ابنه أيضاً وفي انتظاره مليون دولار.

إذا انتظر هيكتور حتى يبلغ ابنه 18 عامًا، فإن القصة نفسها كما لو كانت دانا قد انتظرت... المبلغ الذي سيحصل عليه الأبناء في النهاية أقل بكثير. أكثر بقليل من 300,000 دولار.

الآن ترى لماذا نسمي هذه الاستراتيجية "طفل المليون دولار". كم سيكون تقديرك لأطفالك في يوم من الأيام - ربما عندما تموت - أن والديهم فكروا في مستقبلهم، وعرفوا كيف يعمل المال، وتصرفوا بحب لرعايتهم؟ هذا هو "الشكر" الذي يمكن أن يغير إرثك إلى الأبد.

هل تستمتع بوقتك؟ هذا هو جزئي المفضل. حان الوقت لتعلم قاعدة 72. هل سمع أحدكم بها من قبل؟ إنها اختصار رياضيات ذهنية غير معروفة يستخدمها الأثرياء منذ سنوات. يجب أن يعرفها الجميع. أنت ببساطة تقسم أي معدل فائدة على الرقم 72 ويخبرك كم من الوقت يستغرقه المال ليتضاعف. إنها تعمل لصالحك إذا كنت تدخر المال. ويعمل ضدك إذا كنت تقترض المال. عند نسبة 1%، يستغرق الأمر 72 عامًا ليتحول دولار واحد إلى دولارين. هذا وقت طويل. هل يمكن لأي شخص أن يختار ذلك عن قصد؟ ومع ذلك فإن الكثير من الناس يختارون معدلات منخفضة أو حتى أقل من ذلك.

كما ترى، كلما كان معدل العائد الذي تحصل عليه أفضل، كلما تضاعفت أموالك بشكل أسرع. عند 3٪، كل 24 سنة... وعند 6٪، كل 12 سنة... وعند 9٪، كل 8 سنوات... وعند 12٪، كل 6 سنوات. الآن هذا أكثر من ذلك.

إذا كان معدل العائد 0.15٪، فعند قسمة هذا الرقم على 72، ستستغرق أموالك 480 عامًا لتتضاعف. وكما يقول كلارك، فإن أحفاد أحفاد أحفاد أحفاد أحفاد أحفاد أحفاده سيحبون ذلك.

وحتى نكون واضحين، فإن نفس المكان الذي يمنحك 0.15% يمكن أن يتقاضى منك أكثر من 22% أو أكثر مقابل بطاقة ائتمان. وهذا يعني أن أموالهم تتضاعف كل 3.2 سنة. الآن فهمت لماذا العنوان الفرعي للكتاب هو "توقف عن كونك أحمق". أنت بحاجة إلى معرفة كيف يعمل المال اليوم، وليس غداً - اليوم.

والآن، سوف نأخذك في جولة عبر المعالم المالية السبعة. إنها خطة العمل خطوة بخطوة المصممة لمساعدتك في رسم المسار من مكانك الحالي إلى الأمن المالي والاستقلال المالي. والخبر السار هو أنه لا يوجد شخص متقدم جداً أو متأخر جداً للاستفادة من هذه المعالم.

يمثل كل معلم من هذه المعالم خطوة حاسمة لمساعدتك في الوصول إلى قمتك المالية. وبسبب هذا الوقت الذي نقضيه معاً اليوم، فإنك تزيد من إلمامك المالي مفهوماً تلو الآخر واستراتيجية تلو الأخرى - تتعلم كيف تتحكم في شؤونك المالية الشخصية، مما سيساعدك على منحك الثقة لمناقشة وضعك مع متخصص مالي - وهو ما نوصي به بشدة.

المعلم الأول هو المعلم الأول الذي أنت بالفعل في طريقك لإكماله. لقد بدأت المعلم رقم 1 - التثقيف المالي - مع الجزء الأول من هذه الجلسة. لقد أصبحت أكثر استعداداً من الناحية المالية مع كل شريحة نغطيها. وتذكر أيضاً أن الخبير المالي هو أفضل شخص يمكنك اللجوء إليه لطرح الأسئلة حول التفاصيل. يمكنني مناقشتها معك إذا لم يكن لديك واحد أو كنت بحاجة إلى مساعدة في اختيار واحد. إليك طريقة أخرى لقول ذلك...

في الحرب من أجل أموالك، هناك أداتان أساسيتان ستحتاج إليهما للفوز. نحن نعلم أن أفضل نقطة انطلاق للجميع هي الجمع بين التثقيف المالي والتثقيف المالي. خذ هذا التعليم على محمل الجد. لم تحصل على ذلك من المدرسة أو والديك أو أصدقائك. تعامل مع شؤونك المالية بنفس مستوى التفاني الذي توليه لصحتك. ابحث عن الأشياء في جوجل، واطرح الأسئلة... ولكن بعد ذلك لجأ إلى شخص تثق به يقوم بهذا الأمر من أجل لقمة العيش.

الحماية المناسبة هي المعلم رقم 2 لسبب مهم. أنت بحاجة إلى حماية نفسك وعائلتك من أي خسارة محتملة للدخل أو المدخرات في المستقبل قبل أن تبدأ بقية هذه الرحلة. إذا كنت ستموت قبل الأوان، فقد تُترك عائلتك بدون دخلك بالإضافة إلى عدم وجودك. قد لا تكون مدخراتك الحالية كافية للاعتناء بهم.

كم يجب أن يكون لديك تأمين على الحياة؟ الإجابة هي أن الأمر يختلف من شخص لآخر، بناءً على وضعك. ومع ذلك، كقاعدة عامة، نوصيك بالتفكير في الحصول على تغطية تأمينية على الحياة لا تقل عن 10 أضعاف دخلك السنوي لعائلتك. على سبيل المثال، إذا كان دخلك السنوي 50,000 دولار في السنة، فيجب عليك التفكير في تغطية تأمينية بقيمة 500,000 دولار. وبمعدل عائد متحفظ بنسبة 5%، ستحل الفائدة على هذا المبلغ المقطوع محل نصف دخلك.

للحصول على حساب أكثر تحديداً لاحتياجات عائلتك، اسأل خبيرك المالي. يمكنكما معاً مراعاة عوامل مثل عمرك، ومقدار ديونك، وحالتك الصحية، وعدد الأشخاص الذين تعولهم، ودورك في عملك، ووضعك المالي العام.

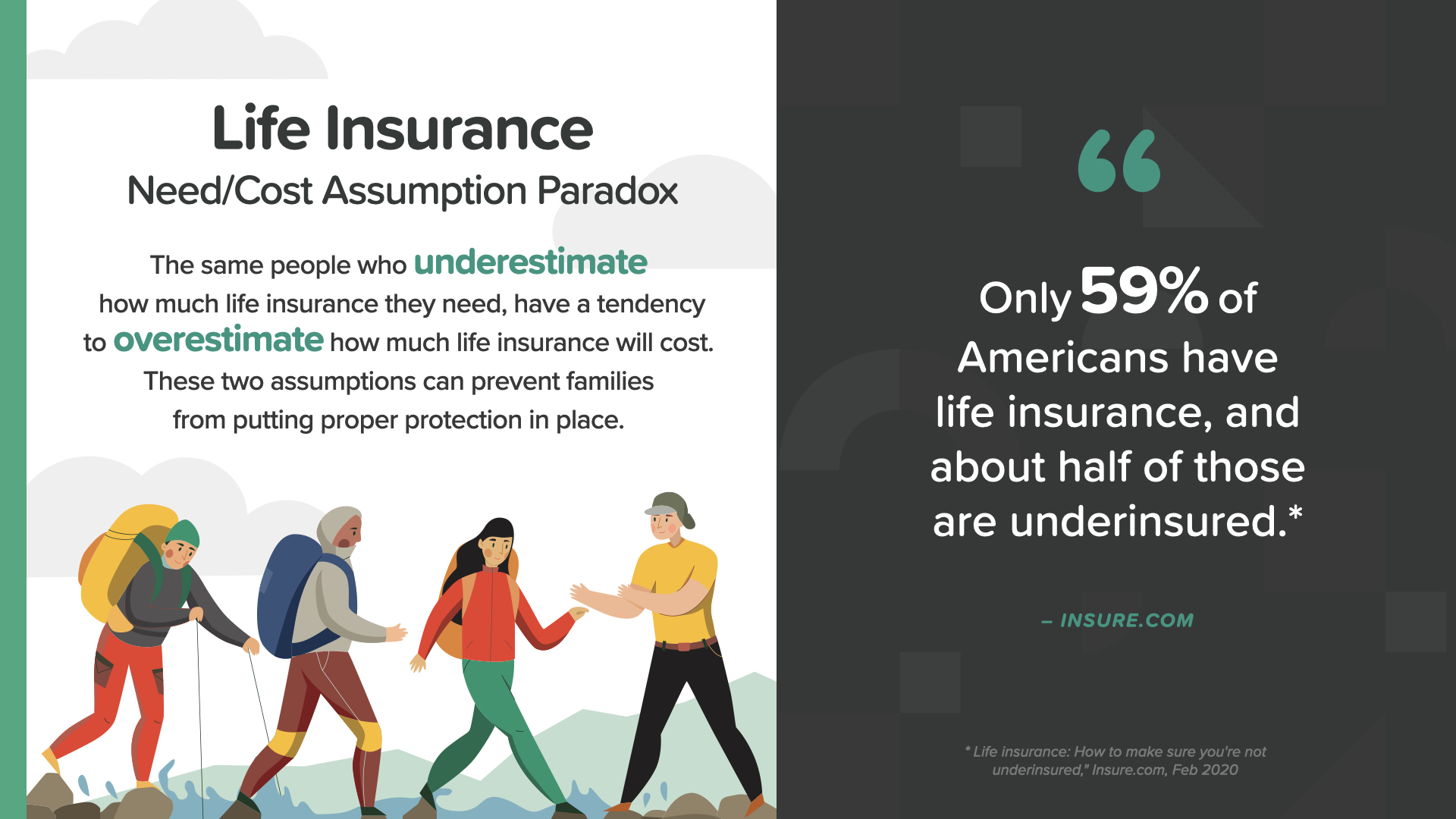

نفس الأشخاص الذين يقللون من تقدير مبلغ التأمين على الحياة الذي يحتاجونه، يميلون إلى المبالغة في تقدير تكلفة التأمين على الحياة. كلا الافتراضين يمكن أن يمنع العائلات من توفير الحماية المناسبة. كما يقول موقع insure.com، "59% فقط من الأمريكيين لديهم تأمين على الحياة، وحوالي نصف هؤلاء لديهم تأمين أقل من اللازم."

ينقسم التأمين على الحياة إلى فئتين أساسيتين: المؤقت والدائم. أولاً، دعنا نلقي نظرة على التأمين المؤقت على الحياة، والذي يُطلق عليه بشكل أكثر شيوعًا التأمين "المؤقت". يُطلق عليه ذلك لأنه يوفر حماية التأمين على الحياة لفترة زمنية محددة - مثل 10 أو 20 أو 30 عامًا. إنه أكثر أنواع التأمين على الحياة المتوفرة بأسعار معقولة لأنه يوفر ميزة أساسية واحدة - وهي استحقاق الوفاة، وهي الأموال التي تُدفع للمستفيد عند وفاة المؤمن عليه - ولأنه ينتهي بعد انتهاء المدة.

من خلال التأمين على الحياة، من الممكن أن تحصل على حماية مالية لعائلتك أو عملك بدفعة شهرية صغيرة نسبيًا. وهذا يمكن أن يجعله مناسباً لأي شخص بميزانية محدودة خلال أوقات المسؤوليات المالية العالية - مثل تربية أطفالك، وسداد أشياء مثل الرهن العقاري أو الكلية - وإدارة شركتك إذا كنت صاحب عمل.

ولكن ماذا يحدث عندما تنتهي مدة التأمين الخاص بك؟ هناك سيناريوهان يمكنك النظر إليهما. السيناريو الأول هو أنك إذا لم تعد بحاجة إلى تغطية تأمينية بعد الآن، فيمكنك ببساطة ترك بوليصة التأمين الخاصة بك تنتهي. لا ضجة ولا فوضى. ولكن ماذا لو كنت لا تزال بحاجة إلى التغطية بعد انتهاء مدتك لأنك لا تزال تسدد أقساط منزلك أو لأنك زوجين بدخل واحد؟ أو ربما لأنك تعيل أطفالاً أو أحفاداً بالغين أو لأنك ما زلت تدير شركتك؟ لهذه الأسباب وغيرها، قد تفكر في سيناريو 2 في الاحتفاظ بتأمينك على المدى الزمني.

هذا ما نطلق عليه "الموجة المالية X-Wave". في سنوات شبابك - الممثلة باللون الأزرق على اليسار - عادةً ما تكون مسؤولياتك أكبر وثروتك المتراكمة أقل. أما في سنواتك اللاحقة - الجانب الأصفر - فتتمثل الخطة في زيادة ثروتك المتراكمة مع الأمل في أن تقل مسؤولياتك. عادةً ما يكون التأمين لأجل محدد أكثر فائدة عندما تكون مسؤولياتك أعلى وثروتك أقل - الجانب الأيسر. إذا انقلب هذان العاملان في وقت لاحق من حياتك كما هو مخطط له، يصبح التأمين لأجل أقل عملية. يمكن لخبيرك المالي أن يساعدك في النظر في كيفية تطبيق الموجة X-Wave على وضعك.

والآن، لنلقِ نظرة على التأمين الدائم على الحياة. مثل مصطلح التأمين، فهو يوفر مزايا الوفاة لحماية عائلتك مالياً؛ ولكن التأمين الدائم مصمم للاحتفاظ به وحمايتك طوال حياتك - وليس فقط لفترة محدودة. فكّر في التأمين الدائم على الحياة كاستراتيجية تدوم مدى الحياة يمكنها حماية عائلتك اليوم وتأمين ثروتك في المستقبل وإعالة عائلتك بعد وفاتك.

هناك 3 فوائد مهمة للتأمين الدائم على الحياة. الأولى هي حماية التأمين على الحياة طوال حياتك. ثانيًا- مع العديد من بوالص التأمين الدائم على الحياة، يمكنك إضافة الرعاية طويلة الأجل كخيار اختياري. والثالثة هي القيمة النقدية المتراكمة لديك، والتي يمكن أن تمنحك مرونة في دفع الأقساط - وهذا يعني أنه إذا لم تتمكن من دفع أقساطك لسبب ما، فيمكن دفعها من القيمة النقدية.

دعنا نتحدث عن ماهية القيمة النقدية للتأمين الدائم على الحياة ولماذا يمكن أن تكون مهمة للغاية. يتم وضع جزء من قسطك الشهري جانباً في حساب ينمو على مدى عمر البوليصة. الأموال الموجودة في هذا الحساب هي تراكمك النقدي ويمكن استخدامها لتمويل عمليات الشراء المستقبلية - ترى بعض الاحتمالات على الشاشة هناك. بالإضافة إلى عدم وجود مخاطر في السوق، والنمو المعفى من الضرائب، والدخل، والإرث كما ذكرنا للتو، يمكن أن تكون القيمة النقدية للتأمين على الحياة أيضًا مقاومة للدائنين - أي لا يمكن للدائنين ملاحقتها. عندما تنظر إليها جميعًا معًا، فإن مزايا مزايا القيمة النقدية قوية جدًا.

تساعد التغطية التأمينية للرعاية طويلة الأجل - تأمين الرعاية طويلة الأجل - على تغطية النفقات التي يمكن أن تتراكم بالفعل. يمكن استخدامه لدفع تكاليف الخدمات المؤهلة مثل الرعاية التمريضية المنزلية أو الرعاية الصحية المنزلية أو الرعاية المعيشية بمساعدة الغير أو الرعاية النهارية للبالغين. ولا تعرف أبداً ما إذا - أو متى - قد تحتاج إليها.

وإذا قمت بذلك... فإن متوسط الحاجة إلى الرعاية طويلة الأجل - إذا كان أكثر من عام واحد - يستمر لمدة 3.9 سنوات. كما ترى هنا، يمكن أن يكون متوسط التكلفة الإجمالية نفقات باهظة إذا لم تكن مغطاة ببوليصة التأمين. قد تستنزف التكلفة بدون تغطية الرعاية طويلة الأجل واحداً أو أكثر من أصول مدخراتك التي كنت تعتمد عليها للمستقبل.

هناك خياران للرعاية طويلة الأجل يجب أن تنظر إليهما. الأول هو بوليصة التأمين التقليدية المستقلة. حتى لو لم يكن لديك تأمين على الحياة، يمكنك الذهاب مباشرةً إلى شركة تأمين لشراء بوليصة تأمين طويلة الأجل مستقلة. أو - إذا كانت متوفرة، يمكنك إضافة ملحق إلى بوليصة التأمين الدائم على الحياة مقابل تكلفة إضافية. يجب على الجميع النظر في هذا الخيار.

دراجو الرعاية طويلة الأجل ليسوا الدراجين الوحيدين المتاحين. يمكنك أيضًا التفكير في المزايا المعيشية الأخرى مثل دراجي الأمراض الخطيرة والمزمنة التي يمكن أن تساعد في إنقاذ الموقف إذا واجهت أيًا من التحديات الصحية التي تراها على الشاشة. يجب عليك مناقشة إضافة هذه المزايا إلى بوليصة التأمين الدائم على الحياة مع خبيرك المالي. فبعضها غير مكلف أو حتى لا تكلفك إضافتها شيئاً إضافياً.

بمجرد الانتهاء من المرحلة رقم 2، حان الوقت للتعامل مع المرحلة رقم 3 - إنشاء صندوق الطوارئ الخاص بك. نوصيك بادخار ما لا يقل عن 3-6 أشهر من دخلك السنوي للاستعداد لأي نفقات غير متوقعة مثل الفواتير الطبية غير المتوقعة، وإصلاحات الأجهزة المنزلية أو استبدالها، والمشاكل مثل إصلاحات السيارات الكبيرة. ولا تنسَ، والأكثر تكلفة من ذلك كله، البطالة المحتملة.

إذا كنت تعيش حالياً من الراتب إلى الراتب - مثل كثير من الناس اليوم - فقد يكون صندوق الطوارئ الخاص بك هو العازل الذي يفصلك عن الكارثة المالية إذا حدث شيء ما. تحقق من هذه النماذج للدخل السنوي والمبلغ الذي ستحتاجه من 3 إلى 6 أشهر من الدخل الإرشادي. هناك قاعدتان لصندوق الطوارئ... القاعدة رقم 1 - صندوق الطوارئ الخاص بك مخصص فقط لحالات الطوارئ غير المتوقعة. هذا كل شيء. فهو ليس للهدايا أو العطلات أو التخفيضات. ولا يهم ما إذا كان موجوداً في حسابك الجاري أو في مدخراتك أو في حساب منفصل - طالما أنك لا تميل إلى استخدامه لأي شيء سوى لحالات الطوارئ الحقيقية. القاعدة رقم 2 - إذا كنت بحاجة إلى استخدام صندوق الطوارئ الخاص بك لإصلاح سيارة، أو استبدال الثلاجة، أو لزيارة غرفة الطوارئ، فلا تتردد في استخدام هذه الأموال. فهذا هو الغرض منه حتى لا تضطر إلى الاعتماد على بطاقات الائتمان أو الاستدانة. فقط تأكد بعد ذلك من إضافة القليل من المال كل شهر حتى يمتلئ صندوق الطوارئ الخاص بك مرة أخرى.

بمجرد أن تعمل مع أخصائيك المالي على تسوية الحماية المناسبة وصندوق الطوارئ الخاص بك، فقد حان الوقت للحديث عن إدارة ديونك - المعلم رقم 4. قبل أن تتمكن من التمتع بالأمان المالي والاستقلال المالي الكامل، ستحتاج إلى النظر في عادات الإنفاق الخاصة بك والسعي إلى تقليل ديونك وإزالتها في نهاية المطاف.

يبلغ متوسط الدين الشخصي للأمريكيين اليوم 28,900 دولار أمريكي، دون احتساب الرهون العقارية، والكثير منهم لديه أكثر من ذلك بكثير. ولا تنسى أن أكثر من نصف الأمريكيين يعانون من نوع من القلق المتعلق بالديون. عندما يتم التخلص من الديون، يمكننا الاستمتاع بالحياة بشكل كامل وأكثر حرية. لذا إليك 5 نصائح للتخلص من الديون والبقاء بعيدًا عن الديون... اعرف ما تدين به، ولا مزيد من المدفوعات المتأخرة، وسدد ديونك في كل مرة، وتوقف عن فرض الرسوم وإلغاء الاشتراكات غير المستخدمة، وفكر في إعادة تمويل الرهن العقاري.

زيادة التدفق النقدي هو المعلم رقم 5. بينما يتذمر المغفلون من ضيق الحال، يخطط الأثرياء لكيفية تحرير المزيد من التدفق النقدي. وهذا يعني البحث عن طرق لكسب دخل إضافي وإدارة نفقاتهم بشكل أفضل. دعونا نبحث في كيفية القيام بذلك...

فيما يلي بعض الأشياء التي يمكنك القيام بها والتي يمكن أن تزيد من تدفقاتك النقدية...

- وضع ميزانية والالتزام بها

- وضع خطة مكتوبة

- تقليل الإنفاق على النفقات مثل التأمين على السيارة والمنزل

- إعادة وضع مدخراتك

- إسقاط تأمين الرهن العقاري الخاص - PMI - على رهنك العقاري، إذا كنت مؤهلاً لذلك

تذكر دائماً، يمكن أن يساعدك خبيرك المالي في إرشادك من خلال هذه الأفكار وغيرها.

هناك 3 خطوات كبيرة لزيادة تدفقاتك النقدية:

يمكنك إضافة عمل جانبي - إن كسب دخل إضافي هو دائمًا ما يكون وسيلة أسرع للوصول إلى أهدافك المالية من مجرد محاولة إنفاق أقل. وقد وجد استطلاع حديث أن 45% من العاملين في الولايات المتحدة لديهم عمل جانبي يكسبون منه في المتوسط 1122 دولارًا شهريًا. ربما حان الوقت لتشارك في هذا العمل.

أوربما تبدأ عملاً تجارياً - فرص العمل منخفضة التكلفة متاحة. ابحث عن مشكلة يعاني منها الناس واكتشف كيفية حلها. من خلال أن تصبح رائد أعمال بدوام جزئي، يمكنك الاستفادة من الوقت خارج عملك اليومي. ومع زيادة دخلك، يمكن أن تأتي اللحظة التي تنتقل فيها قريبًا من كونك موظفًا إلى رائد أعمال بدوام كامل مع المزيد من التحكم في تدفقاتك النقدية.

لاتنسى أنه يمكنك تعديل مخصصات W-2 الخاصة بك - يحتفل بعض الأشخاص باسترداد ضرائب كبيرة كل عام. إذا كان هذا هو أنت، ففكر في هذا: من خلال تعديل مخصصات W-2 الخاصة بك، يمكن أن يكون المزيد من أموالك في راتبك طوال العام بدلاً من مصلحة الضرائب الأمريكية. ولكن يرجى استشارة أخصائي الضرائب الخاص بك قبل إجراء أي تغييرات.

المعلم رقم 6 هو معلم كبير ومثير - فهو يركز على بناء الثروة. هذا هو المعلم الذي تظهر فيه النتائج في المحصلة النهائية. هذا هو المكان الذي تتجنب فيه تأثير الضرائب والخسائر والتضخم وتبذل قصارى جهدك لتجميع وتنمية صافي ثروتك.

مع إمكانية أن يضيف طول العمر الكثير من السنوات إلى حياتك، فإن ذلك يطرح سؤالاً واحداً. هل ستدوم ثروتك طوال حياتك؟ يجب أن تكون قادراً على الإجابة على هذا السؤال.

بالإضافة إلى ذلك، هناك 4 تهديدات يجب على كل باني ثروة أن يتغلب عليها. فكر في هؤلاء على أنهم أعداء بناء ثروتك. سيأتيك كل واحد منهم من اتجاه مختلف. وللتغلب عليها، سيتعين علينا معالجتها كل على حدة. لنبدأ بأحد أسوأها - التسويف. وكما يقول أحد الاقتباسات، فإن التسويف هو الشكل المفضل لدينا لتخريب الذات. بعد ذلك، سنقوم بتفكيك خسائر السوق، والتضخم، وبالطبع الضرائب.

يُعرف التضخم أيضًا باسم "ضريبة الوقت". بلغ متوسط معدل التضخم السنوي 2.8% في المتوسط خلال المائة عام الماضية. هل يمكنك تقدير عدد السنوات التي تستغرقها تكلفة السلع لتتضاعف بمعدل تضخم سنوي ثابت يبلغ 2.8%؟ حان الوقت لتضع معرفتك بقاعدة 72 موضع التنفيذ! الإجابة هي 26 عامًا تقريبًا! يمكنك أن ترى أن أحد الأسباب الأساسية لبناء الثروة باستخدام قوة الفائدة المركبة هو البقاء متقدماً على التضخم. عندما تعلم أن هذا العدو يقلل من قيمة مدخراتك ببطء من خلال رفع تكلفة السلع، يجب أن يدفعك ذلك إلى أن تكون أكثر التزامًا باستراتيجية بناء النمو الخاصة بك. لا تدع ذلك يخيفك. دعه يدفعك إلى العمل!

العدو التالي لبناء الثروة هو تأثير الخسائر. فغالبًا ما يتم التقليل من شأنه، وهو تهديد يمكن أن يدمر أهدافك الادخارية ويجبرك على تعديل نمط حياتك في التقاعد. إليك صورة بسيطة توضح كيف يخطئ الناس في تقدير تأثير الخسائر. إذا كنت ستخسر 50% من استثمارك (وهو ما حدث مرتين في سوق الأسهم خلال العشرين عامًا الماضية)، فما هي نسبة المكاسب التي ستحتاجها للعودة إلى 100%؟ الإجابة هي 50%، أليس كذلك؟ خطأ! يتطلب الأمر تحقيق مكاسب بنسبة 100٪ بعد خسارة 50٪ للعودة إلى نقطة التعادل. ليس من السهل القيام بذلك، ولهذا السبب من المهم جدًا حماية ما لديك بالفعل. ربما هذا هو السبب وراء قول وارن بافيت الشهير عن الاستثمار، "القاعدة رقم 1: لا تخسر المال أبدًا. القاعدة رقم 2: لا تنسى القاعدة رقم 1." إذن ما الذي يمكنك فعله لتجنب الخسائر؟ أولاً، انظر إلى كل خيار لتقليل المخاطر. ثانيًا، فكر في أفضل طريقة لتنويع محفظتك الاستثمارية. وثالثًا، استخدم الأدوات المالية المناسبة لحالتك. تذكر، لا تماطل. ضع في اعتبارك التضخم. وتحدث مع خبيرك المالي حول طرق تقليل - أو إزالة - تأثير الخسائر من استراتيجيتك.

وأخيراً، تأثير الضرائب - الغوريلا ذات الـ 800 رطل من تهديدات بناء الثروة. لا أحد يحب دفع الضرائب - خاصة عندما تستعد للتقاعد. يمكن للاستراتيجية الضريبية التي تضعها اليوم أن تحدد مقدار الأموال التي تحتفظ بها، والمبلغ الذي تدفعه للحكومة، وفي النهاية المبلغ الذي تتركه لأطفالك. يمكن أن يساعدك فهم كيفية فرض الضرائب على الأدوات المالية بشكل مختلف على اتخاذ قرارات استراتيجية يمكن أن تؤتي ثمارها في المستقبل.

إذا ادخرت 10,000 دولار في سن 29 عامًا وكسبت عائدًا سنويًا بنسبة 9% كل عام، فسيكون لديك 250,000 دولار عندما تبلغ 65 عامًا. فكر كمزارع للحظة. هل تفضل دفع الضرائب على البذور أم على الحصاد؟ بالطبع، أيهما أصغر - وهو عادةً ما تبدأ به. يفضل المزارع دفع الضرائب على البذور - وليس على المحصول. يفضل المستثمر أن يدفع الضرائب على المال قبل أن ينمو، وليس بعده. إما أن تدفع الضرائب الآن أو لاحقًا أو لا تدفعها أبدًا. أيهما ينطبق عليك؟ يعتمد ذلك على السيارة التي تختارها. ومرة أخرى، هذا هو المكان الذي يمكن أن يساعدك فيه خبير مالي.

هناك 3 مكونات لدخل تقاعد موثوق به. نوصيك بمراعاتها كلها.

- الحفاظ على إمكانية النمو من خلال المشاركة في احتمالات النمو الصاعد المرتبط بالسوق

- تقليل أو إزالة احتمالات الخسارة من خلال التخلص من المخاطر الهبوطية المرتبطة بالسوق، و...

- إنشاء دخل يمكن التنبؤ به ويدوم ويمنع إمكانية نفاد المال في التقاعد مع تدفق دخل يمكنك الاعتماد عليه

والمعلم الأخير، حماية ثروتك من خلال إنشاء وصية وحراسة إرثك. وهذا أمر يفوت الأغنياء أحياناً.

كان لدى كل من برنس وأريثا فرانكلين عقارات كبيرة - ولكن لم يكن لدى أي منهما خطة تركة. كلاهما تركا لعائلتيهما وشركائهما في العمل فوضى عاطفية ومالية وقانونية استغرقت سنوات لتسويتها. وهذا يدل على مدى أهمية حماية ثروتك من خلال خطة تركة. ووفقاً لاستطلاع أجرته RocketLaw، فإن 64% من الأمريكيين ليس لديهم وصية. ليس من المستغرب أن يكون عدد الأشخاص الذين ليس لديهم وصية أعلى بين الأمريكيين الأصغر سنًا - 70٪ من الذين تتراوح أعمارهم بين 45-54 عامًا - من الأمريكيين الأكبر سنًا - 54٪ من الذين تتراوح أعمارهم بين 55-64 عامًا. كان برنس 57% فقط. خطتك العقارية هي الطريقة التي تحمي بها ثروتك وعائلتك وإرثك عند وفاتك أو إذا كنت عاجزاً - إنها الطريقة التي ستنفذ بها رغباتك وقراراتك.

هناك 4 مستندات يجب أن تتضمنها خطتك العقارية. ستحتاج إلى وصية وتوكيل مالي وتوكيل رسمي مالي وتوجيه مسبق للرعاية الصحية أو وصية حية وإصدار HIPAA. يمكن لمختصك القانوني مساعدتك في وضع هذه الوثائق.

يمكن أن يساعدك وضع خطة تركة في تجنب اتخاذ الحكومة للقرارات بشأن من يحصل على ممتلكاتك ومن يتولى رعاية أطفالك. يُطلق على عملية إدارة المحكمة للتركة وفقاً لقوانين الولاية اسم PROBATE. لا أحد يريد أن يمر بذلك إذا لم يكن مضطراً لذلك. هذا أحد أهم الأسباب لوضع خطة التركات الخاصة بك على الفور.

يمكنك أيضًا مساعدة عائلتك وشركائك في العمل على تجنب النفقات غير الضرورية والتأخير في عملية إثبات الوصية من خلال أداة إضافية واحدة للتخطيط العقاري... الثقة. يمكن للصناديق الاستئمانية القيام بالعديد من الأشياء من أجلك. ومجدداً، يمكن لمهنيك القانوني أن يقدم لك أفضل النصائح عندما يتعلق الأمر بالوصايا.

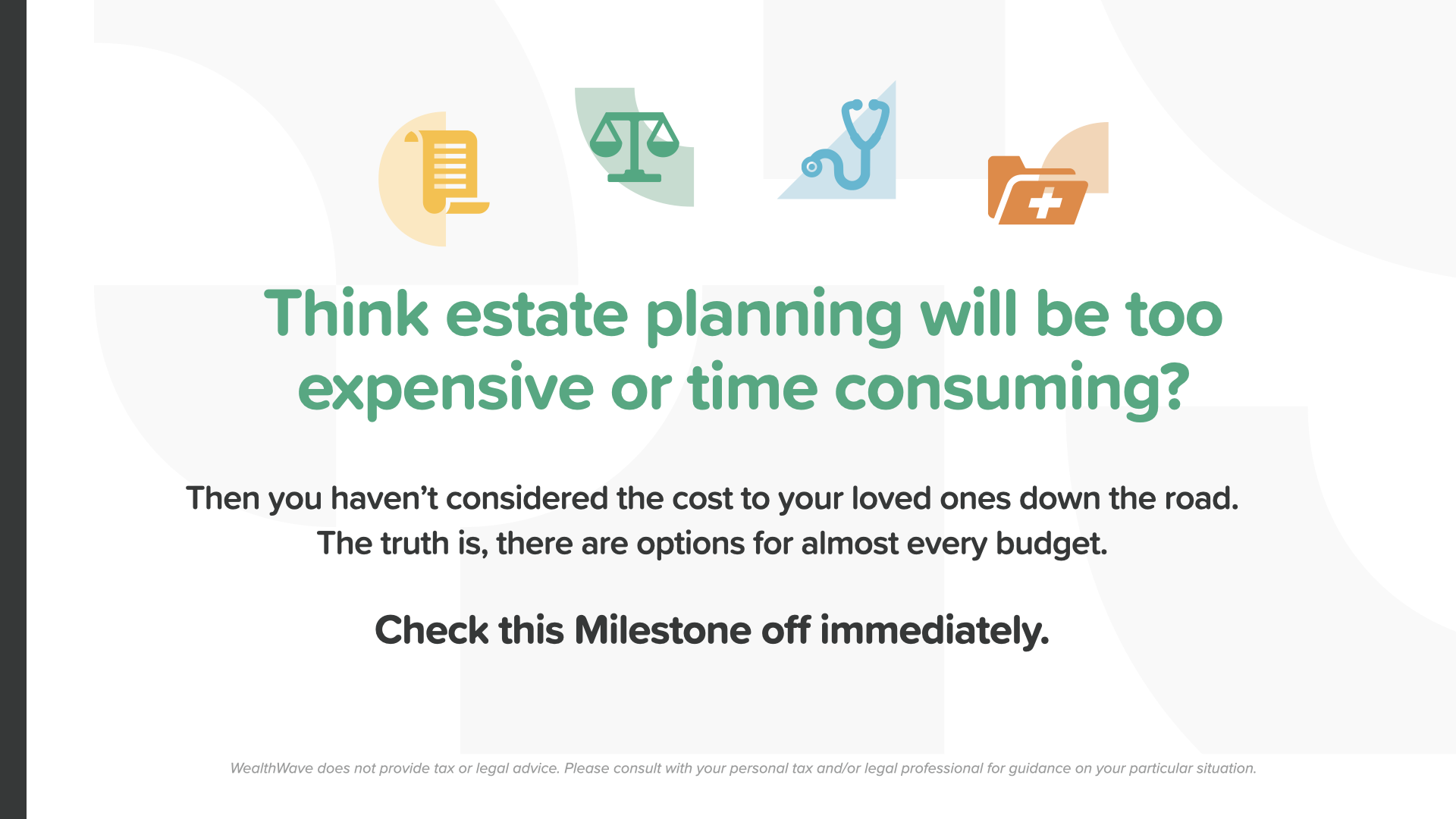

إذا كنت تعتقد أن تخطيط التركات سيكون مكلفاً للغاية أو يستغرق وقتاً طويلاً، فأنت لم تضع في اعتبارك التكلفة التي سيتحملها أحباؤك في المستقبل. الحقيقة هي أن هناك خيارات لكل ميزانية تقريباً. ننصحك بوضع هذا المعلم على الفور.

أوشكنا على الانتهاء. فكر في المفهوم الذي كان له صدى كبير في ذهنك. لهذا السبب بدأنا في مهمة القضاء على الأمية المالية. هذه هي الطريقة التي تبدأ بها في السيطرة على أموالك... نسميها اكتشاف المال. يعمل هذا مثل اتجاهات القيادة على هاتفك - كل ما تحتاجه هو نقطتان مرجعيتان: أين أنت وإلى أين تريد الذهاب. وينطبق الأمر نفسه على رسم مسار خريطة طريقك المالي. يمكن أن يساعدك اكتشاف المال في الكتاب على الاهتمام بذلك. وبالطبع، نقترح عليك مشاركة هذه المعلومات مع خبيرك المالي للتأكد من أنك على المسار الصحيح للوصول إلى أحلامك.

ناقش هذه المفاهيم وراجع هذه المعالم مع متخصص مالي. إذا لم يكن لديك حالياً خبير مالي يمكنك اللجوء إليه... أول معالم المال السبعة هو التثقيف المالي. بما أنك قرأت كتاب "كيف تعمل الأموال: توقف عن أن تكون أحمقًا، فقد بدأت بالفعل في طريق تعلم كيفية سير الأمور المالية. يمكننا مساعدتك في السير خلال المعالم الستة الأخرى. نقوم بذلك في خطوتين: الخطوة الأولى هي مكالمة استكشافية، حيث نقضي حوالي 15 دقيقة في تحديد مكانك الآن في حياتك المالية، والأهم من ذلك، إلى أين تريد أن تذهب. ثم يمضي فريقنا بضعة أيام في تحليل الأرقام والبحث في القطاع المالي عن أفضل المنتجات والخدمات التي تلبي احتياجاتك، وتحديد المنتجات التي تناسب وضعك الحالي وأهدافك المستقبلية. بعد ذلك، نحدد لك موعداً للحلول حيث نقوم بمشاركة الشاشة ونرشدك إلى الخطوات التي نوصيك باتخاذها لتحقيق أهدافك. لا تماطل. حدد موعداً اليوم.