كيف تعمل النقود للنساء - القصة الكاملة

© 2026 WealthWave. جميع الحقوق محفوظة.

أهلاً وسهلاً بك...

أين تعلمت عن المال؟ لا يتم تدريسها في المدارس، فالكثير منا يتعلمها من والديه أو من قام بتربيتنا.

هل سمع أحدكم كلمات مثل هذه الكلمات عندما كان طفلاً:

- المال لا ينمو على الأشجار.

- اقرص قروشك.

- ادخر ليوم ممطر.

- لا يمكننا تحمل تكاليفه.

إن النشأة على سماع رسائل سلبية عن المال تقود الكثير منا إلى عقلية الندرة - أنه لا يوجد ما يكفي. ثم نأخذ هذه العقلية السلبية إلى مرحلة البلوغ وننقلها إلى أطفالنا. وبالنسبة للنساء على وجه الخصوص، نحتاج إلى كسر هذه الحلقة. لقد حان الوقت لكي نتخلص من عقلية الندرة ونفتح عقولنا وقلوبنا على ما هو ممكن لمستقبلنا المالي.

وبحلول عام 2030، من المتوقع أن تسيطر النساء على 30 تريليون دولار من الأصول المالية في الولايات المتحدة الأمريكية، وهو ما يمثل ثلثي الثروة في هذا البلد.

لقد حققنا الكثير من التقدم في مكان العمل وعلى المستوى الأكاديمي. فنحن نحصل على غالبية الشهادات الجامعية، ونشكل ما يقرب من نصف القوى العاملة، ونمثل أكثر من نصف الوظائف الإدارية والمهنية.

للأسف، نحن نكسب 82 سنتاً فقط مقابل كل دولار واحد يكسبه الرجل.

والسبب الرئيسي في ذلك هو أننا نأخذ أيام إجازة من العمل أو نبتعد عن حياتنا المهنية لتربية أطفالنا أو لرعاية والدينا المتقدمين في السن أو شريكنا المريض. يمكن لهذه الانقطاعات في حياتنا المهنية أن تؤثر بشكل كبير على فرصنا في الترقيات، وقدرتنا على كسب مستويات دخل أعلى، وبالنسبة لبعض النساء، استحقاق استحقاقات التقاعد الكاملة.

نحن أكثر عرضة للعمل في الوظائف ذات الحد الأدنى للأجور والمهن منخفضة الدخل من الرجال. وفي الواقع، تشغل النساء ثلثي الوظائف ذات الأجور المنخفضة.

وتجد النساء اللاتي يسعين للحصول على فرص وظيفية أفضل في الشركات أن هناك درجة مكسورة على السلم الوظيفي. فنحن نمثل 48% من العاملين المبتدئين، ولكننا نمثل 26% فقط من المديرين التنفيذيين في المناصب العليا.

لننظر في متوسط الدخل السنوي. يكسب الرجال أكثر من 61,000 دولار. وبمعدل 82 سنتاً مقابل كل دولار واحد يكسبه الرجل، فإن متوسط الدخل السنوي للمرأة يزيد قليلاً عن 51,000 دولار. بالنسبة لشخص يعتني بعائلة، ما مدى أهمية مبلغ الـ 10,000 دولار الإضافي في رأيك؟ بالنسبة للأم العزباء، قد يكون ذلك كل شيء.

على مدار 40 عامًا من العمل الوظيفي، تكلفنا الفجوة في الأجور بين الجنسين أكثر من 400,000 دولار. وهذا يعني 400,000 دولار أقل مما كان علينا سداده من الديون. وهذا يعني 400,000 دولار أقل من المبلغ الذي كان علينا ادخاره للتقاعد أو لأهداف مالية أخرى.

لذا، عندما نتقاعد، نحصل على 80% مما يحصل عليه الرجال المتقاعدون من استحقاقات الضمان الاجتماعي.

إذا كنت ترغب في التحكم في أموالك، ففكر في اتخاذ الخطوات التالية:

أولاً، نحتاج إلى البدء في إجراء محادثات حول المال.

سنتحدث عن أي شيء وكل شيء مع أقرب أصدقائنا وعائلتنا المقربين، لكن المال كان موضوعًا محظورًا. ماذا لو بدأنا الحديث عن الأشياء المهمة بالنسبة لنا؟ مثل ما الذي يؤرقنا ليلاً، هل تشعر بأنك لن تتقدم أبداً، هل تشعر بالقلق من أنك ستعيش أكثر من أموالك أو من سيعتني بك إذا مرضت؟ هل تريدين معرفة كيفية تكوين ثروة للأجيال؟ عندما تتحدث النساء عن الأمور المهمة، فإننا نصنع التغيير.

ثانياً، اعرف وضعك المالي الخاص بك.

قد يبدو الأمر مربكاً، ولكن هل يمكنك القيام بذلك خطوة بخطوة. ابدأ بكشوف الرواتب الخاصة بك لمعرفة ما تتقاضاه بالضبط، وما تم اقتطاعه للضرائب ومزايا الموظفين.

بعد ذلك، راجع كشوف حساباتك المصرفية. إذا كنت تستخدم بطاقة خصم، فسيكون هذا مصدرًا رائعًا للمعلومات حول ما تنفق عليه أموالك.

ثم، يجب عليك التحقق من تغطية التأمين الخاصة بك. انظر إلى تأمين السيارات والمنزل والحياة والعجز والرعاية طويلة الأجل. ما الذي يغطيه التأمين وما لا يغطيه، وما المبلغ الذي تدفعه، وهل هناك أي ثغرات؟

بعد ذلك، راجع بيانات حساب التقاعد وحسابات الاستثمار الخاصة بك. هل تعرف كيف يتم استثمار أموالك؟ هل تتماشى الاستثمارات مع مدى تحملك للمخاطر وأهدافك المالية

أخيراً، ألقِ نظرة فاحصة على قروضك وديون بطاقات الائتمان الخاصة بك. ما هو المبلغ المستحق عليك، وما هو معدل الفائدة، وما هو الحد الأدنى للدفع، وكم من الوقت ستستغرق لسدادها؟

بعد ذلك، تخلص من الأشياء غير الضرورية.

إليك بعض الأمثلة على الأشياء غير الضرورية في حياتنا. هل لديك أي خدمات بث فيديو أو موسيقى أو ألعاب أو اشتراكات لا تستخدمها أو تتداخل مع بعضها البعض؟ قد يبدو الأمر صغيراً ولكن إذا تمكنت من إلغاء 10 دولارات من الرسوم كل شهر، فيمكنك توفير 120 دولاراً في السنة.

لا مزيد من الرسوم المتأخرة أو رسوم السحب على المكشوف. انتبه إلى تواريخ استحقاق فواتيرك لأن التأخر في السداد هو أحد الطرق التي يمكن أن تضر بدرجاتك الائتمانية. قم بإعداد الدفع التلقائي أو جدولة التنبيهات على هاتفك حتى لا تتأخر أبداً. تحقق من حسابك المصرفي بانتظام عبر الإنترنت أو من خلال تطبيق الهاتف المحمول حتى لا ينتهي بك الأمر إلى دفع رسوم السحب على المكشوف الباهظة.

يجب عليك أيضًا العمل على التخلص من ديون بطاقات الائتمان غير الضرورية. هناك طريقتان للقيام بذلك. يمكنك البدء ببطاقة الائتمان ذات معدل الفائدة الأعلى. أو يمكنك البدء بالبطاقة الائتمانية ذات الرصيد الأقل. أوصي بالطريقة الثانية لأنه يمكنك رؤية ثمار عملك بشكل أسرع. ادفع ضعف أو ثلاثة أضعاف الحد الأدنى للمبلغ، أو أي مبلغ إضافي يمكنك دفعه بناءً على وضعك المالي، حتى ينتهي الدين. ثم اعمل على بطاقة الائتمان ذات الرصيد الأقل التالي. بمجرد سداد بطاقة الائتمان، لا تقم بإلغاء البطاقة لأن ذلك سيقلل من رصيدك المتاح مما قد يضر بدرجاتك الائتمانية. بدلاً من ذلك، ضع البطاقة جانبًا ولا تستخدمها مرة أخرى.

مرة واحدة في السنة، يجب أن تحصل على نسخة من تقرير الائتمان الخاص بك ودرجة الائتمان. تحقق من تقريرك بحثًا عن الأخطاء أو المعلومات القديمة. اعترض على أي معلومات غير دقيقة أو علامات قديمة كتابيًا إلى شركات إعداد التقارير الائتمانية.

آخر شيء يجب التفكير في التخلص منه هو أي عادات مالية سيئة. عادتي المالية السيئة هي (يجب على المتحدثة أن تقدم قصة شخصية عن عادتها المالية السيئة مثل قهوة بالحليب بقيمة 5 دولارات والتسوق عبر الإنترنت وما إلى ذلك). ما هي العادات المالية السيئة التي يمكنك التخلص منها لإضافة المزيد من الأموال إلى حسابك المصرفي بمرور الوقت؟

رابعاً، يجب أن نحدد أهدافنا المالية.

فكر في أهدافك من حيث الأطر الزمنية. نحن جيدون جداً في تحديد أهدافنا على المدى القصير، ولكننا نحتاج أيضاً إلى تحديد أهدافنا على المدى المتوسط، مثل شراء منزل أو منزل أكبر أو ربما الذهاب في عطلة الأحلام، وعلى المدى الطويل، مثل تقاعدنا واحتياجاتنا من الرعاية طويلة الأجل.

بمجرد أن نحدد أهدافنا، دعنا نضع خطة لتحقيقها.

لسوء الحظ، فإن غالبية النساء ليس لديهن خطة للوصول إلى أهدافهن المالية، مثل التقاعد.

من المهم جداً أن نقوم بالتخطيط طويل الأمد لأن العديد من النساء ينتهي بهن المطاف في دور رعاية المسنين و/أو مصابات بالزهايمر. قد تعتقدين أنكِ لن تكوني أنتِ المصابة بهذا المرض، ولكن إذا لم تكوني أنتِ، فستكونين أنتِ أمكِ، أو أختكِ، أو خالتكِ، أو صديقتكِ المقربة. وإن لم تكوني أنتِ، فسيكون شخصًا تهتمين به أو تهتمين لأمره. كوني قدوة للنساء في حياتك في التخطيط للمستقبل.

مع وضع أهدافنا وخطتنا في مكانها الصحيح، يجب أن نبدأ بعد ذلك في توفير واستثمار المزيد من الأموال.

أفادت النساء، بل أفاد الرجال والنساء على حد سواء، أن ندمهم المالي الأول هو عدم ادخار واستثمار المزيد من الأموال. لا ترتكب هذا الخطأ. ولكن، تعتقد العديد من النساء أن الأمر يتطلب الكثير من المال للبدء في الادخار والاستثمار.

يمكنك في الواقع البدء بمبلغ صغير. فإذا ادخرت دولاراً واحداً في اليوم، سيكون لديك 30 دولاراً في الشهر و365 دولاراً في السنة. وإذا ادخرت 10 دولارات في اليوم، فسيكون لديك 300 دولار في نهاية الشهر و3650 دولار في نهاية العام. من خلال اتخاذ هذه الخطوات الصغيرة، وتطبيق المبادئ المالية مثل الفائدة المركبة والقيمة الزمنية للنقود، فإن مدخراتك لديها القدرة على النمو بشكل كبير مع مرور الوقت لمساعدتك في الوصول إلى أهدافك.

وأخيراً، لكي تتحكم في أموالك، يجب أن تتعلم كيف يعمل المال. يجب علينا جميعاً أن نستمر في أن نكون دارسين لأموالنا.

عدم معرفة كيفية عمل المال سيكلفك أنت وعائلتك. في عام 2022، كلفت الأمية المالية الشخص البالغ الأمريكي العادي 1,819 دولارًا أمريكيًا في المتوسط.* كم يكلفك ذلك أنت وعائلتك؟

- هل تدفع أقساط تأمين أعلى؟

- هل تستخدم بطاقة ائتمان لتغطية نفقات الطوارئ؟

- هل تدفع فائدة أعلى على ديونك؟

- ربما تعيش من راتبك إلى راتبك.

- هل تنتظر تخصيص أموال للتقاعد أو الرعاية طويلة الأجل؟

* المجلس الوطني للمعلمين الماليين، "الأمية المالية تكلف الأمريكيين 1,819 دولارًا في عام 2022" (2023).

في الكتاب الأصلي "كيف يعمل المال: توقف عن كونك أحمق"، نتعرف على المعالم السبعة للمال، والتي تمثل ركائز لخطة مالية متينة. من خلال فهم جميع الأشياء التي تشكل صورتنا المالية والاهتمام بها - التثقيف المالي، والحماية المناسبة، وصندوق الطوارئ، وإدارة الديون، والتدفق النقدي، وبناء الثروة، وحماية الثروة، لدينا القدرة على التحكم في مستقبلنا المالي.

في الكتاب النسائي "كيف يعمل المال للنساء: تحكمي في المال أو اخسريه"، نطبق المعالم السبعة للمال على 9 شخصيات مختلفة تواجه مواقف تواجهها العديد من النساء في حياتهن. وبطريقة سريعة وممتعة وسهلة القراءة، نأمل أن نقدم حلولاً واقعية للتحديات المالية الواقعية التي تواجهها النساء في الحياة.

الشخصية الأولى هي زوي. تبلغ من العمر 19 عاماً وهي طالبة جامعية، لذا فإن المشكلة المالية الكبيرة التي تشغل بال زوي هي ديون القروض الطلابية.

تمتلك النساء ما يقرب من ثلثي جميع القروض الطلابية المستحقة. تمثل النساء ما يقرب من 60% من طلاب الجامعات الحاصلين على درجات علمية. وبعد عام واحد من التخرج، تدين النساء بنسبة 10% أكثر من الرجال.

ما السبب في ذلك في رأيك؟ إنها تلك الفجوة الخبيثة في الأجور بين الجنسين. إذا كنا نكسب 82 سنتًا مقابل كل دولار يكسبه الرجل، فلدينا أموال أقل كل شهر لسداد ديون القروض الطلابية.

يتضمن فصل زوي قائمة مرجعية حول كيفية تقليل ديون القروض الطلابية ونصائح حول كيفية سدادها بسرعة. نريد أن تشعر من تقرأ فصل زوي بالثقة في قدرتها على بذل العناية الواجبة لاختيار القرض المناسب لها بأفضل الشروط، وأن تتمكن من سداد القروض في أقرب وقت ممكن بعد التخرج. وهذا سيمنحها المزيد من الخيارات في المستقبل.

لأن ما يحدث إذا تخرجت بدين كبير ولا توجد خطة لسداده بسرعة؟ ينتهي بك الأمر بتأجيل قرارات كبيرة في حياتك مثل الزواج وتكوين أسرة وشراء منزل إلى وقت لاحق.

شخصيتنا التالية هي ماريا. تبلغ من العمر 27 عاماً وتعمل محاسبة قانونية معتمدة. قررت ماريا تأسيس شركة محاسبة خاصة بها، وهي تخطط لزفافها.

هناك أكثر من 12 مليون شركة مملوكة للنساء في الولايات المتحدة توظف ما يقرب من 9.5 مليون عامل وتساهم بحوالي 1.8 تريليون دولار كل عام.

لم يكن ذلك مفاجئًا. ما يثير الدهشة هو أن العرسان ينفقون ما متوسطه 28,000 دولار لحفل الزفاف في الولايات المتحدة، من 15,000 دولار لحفلات الزفاف التي تضم 50 ضيفاً أو أقل إلى 38,000 دولار لأكثر من 100 ضيف.

بعد الزواج، 20٪ فقط من الأزواج يشاركون بالتساوي في القرارات المالية، حيث يأخذ غالبية الرجال زمام المبادرة في القرارات المالية طويلة الأجل.

يغطي فصل ماريا الكثير. أولاً، هناك دليل تفصيلي خطوة بخطوة حول بدء عمل تجاري جديد. كما يقدم الفصل نصائح لتوفير المال للتخطيط لحفل الزفاف. بعد ذلك، يناقش الفصل الأمور التي يجب على الأزواج التفكير فيها عند وضع أهداف مشتركة ودمج مواردهم المالية. وقرب النهاية، يقترح الفصل ميزانية 50/20/30 لتوزيع الأموال بين النفقات المشتركة والمدخرات المشتركة والإنفاق الفردي.

بعد قراءة فصل ماريا، نريد أن يشعر القارئ أنه سواء كان لديه شريك أم لا، فهو مسؤول عن تحقيق أحلامه. يمكنها أن تقوم بأبحاثها وتخطط للمستقبل وتوفر المزيد من المال لتحويل تلك الأحلام إلى حقيقة، مثل مشروع تجاري جديد أو حفل زفاف تحلم به. كما يجب أن تشعر القارئة أيضًا بأنها قادرة على المشاركة في اتخاذ القرارات المالية للأسرة وتحديد الأهداف المالية للأسرة.

من المواضيع المشتركة في الكتاب أن المرأة يجب أن يكون لها مالها الخاص وتاريخها الائتماني ودرجة ائتمانها.

فال هي شخصية مؤثرة على وسائل التواصل الاجتماعي ومدونة تبلغ من العمر 31 عاماً. عندما شُخصت إصابة ابنها بالتوحد، غيّرت مهنتها حتى تتمكن من العمل من المنزل لمساعدة الآباء الآخرين من ذوي الاحتياجات الخاصة. أكثر ما يشغل بال فال هو كيفية التخطيط لاحتياجاتها واحتياجات ابنها المالية في المستقبل.

ما يقرب من طفل واحد من كل 5 أطفال في الولايات المتحدة لديه احتياجات رعاية صحية خاصة. وتبلغ التكلفة التقديرية لتربية طفل من ذوي الاحتياجات الخاصة حوالي 70,000 دولار أمريكي سنوياً. وتقدر تكاليف رعاية طفل من ذوي الاحتياجات الخاصة على مدى الحياة بما يتراوح بين 1.5 مليون دولار إلى 2.4 مليون دولار حسب الإعاقة.

بالنسبة لمعظم الآباء، تنتهي المسؤولية المالية عن أطفالهم عندما يصبحون بالغين. أما بالنسبة لوالدي الأطفال ذوي الاحتياجات الخاصة، فقد لا تنتهي المسؤولية المالية أبداً، بل قد يضطر بعض الآباء والأمهات إلى التخطيط لرعاية أطفالهم حتى تقاعد الوالدين وبعد وفاة الوالدين.

يتحدث فصل فال عن المساعدة الحكومية وصناديق ائتمان ذوي الاحتياجات الخاصة وحسابات ABLE، وكلها أمور مهمة يجب فهمها إذا كنت ترعى أطفالاً من ذوي الاحتياجات الخاصة.

في نهاية فصل فال، نأمل أن تشعر القارئة أنها تستطيع اتخاذ الخطوات اللازمة اليوم للاستعداد لمستقبل مالي غير مؤكد لها ولطفلها. والأهم من ذلك، فإن وجود خطط موضوعة الآن سيساعد في تقليل الضغط الذي يعاني منه مقدمو الرعاية بالفعل في حياتهم.

دانا هي شخصيتنا التالية. وهي مديرة مستشفى تبلغ من العمر 42 عاماً وتربي طفلين. تحاول دانا معرفة كيفية توفير الحماية المناسبة لعائلتها، والتخطيط لتقاعدها، وتوفير المال لتعليم أطفالها الجامعي. إنها عملية تلاعب مالي.

يعتمد ثلثا الأمريكيين على تأمينهم التكميلي على الحياة من العمل.

فيما يتعلق بمدخرات 401k، تساهم النساء بنسبة 2% أقل من الرجال، ويبلغ متوسط أرصدتنا حوالي ثلث الأرصدة التي يمتلكها الرجال. ما سبب ذلك في رأيك؟ مرة أخرى، يعود ذلك إلى الفجوة الخبيثة في الأجور بين الجنسين. إذا كنا نحصل على 82 سنتًا فقط مقابل كل دولار، فلن يكون لدينا الكثير من المال الإضافي لتخصيصه للتقاعد.

الإحصائية الأخيرة مهمة. في عام 2022، كان هناك ما يقرب من 16 مليون 529 حساب ادخار جامعي في الولايات المتحدة بمتوسط رصيد يبلغ حوالي 26,000 دولار.

يناقش فصل دانا استحقاقات الموظفين ويركز على التأمين التكميلي على الحياة وخطط 401 (ك). وتُعد الاستفادة من مزايا الموظفين، خاصةً المساهمات المطابقة لخطط 401 (k)، وسيلة لتحقيق تكافؤ الفرص للنساء. يتحدث الفصل أيضاً عن خيارات دانا للادخار الجامعي. من خلال تخصيص مبلغ صغير من المال كل شهر في خطة 529 لمدة 10 سنوات، يجب أن يحصل أطفالها على مبلغ جيد لدفع جزء من نفقات الكلية أو معظمها.

نأمل أن يخرج قراء فصل دانا بفهم أفضل لمزايا الموظفين وخيارات الادخار الجامعي والثقة في التخطيط لمستقبلها ومستقبل عائلتها المالي.

تركت سارة علاقة مسيئة منذ 12 عاماً ولم يكن لديها شيء سوى الملابس التي ترتديها وابنتيها. والآن، وهي في سن 49 عاماً تعمل وكيلة عقارات ناجحة وتشارك قصتها لمساعدة النساء الأخريات على تجنب الوقوع في فخ التعنيف أو الهروب منه.

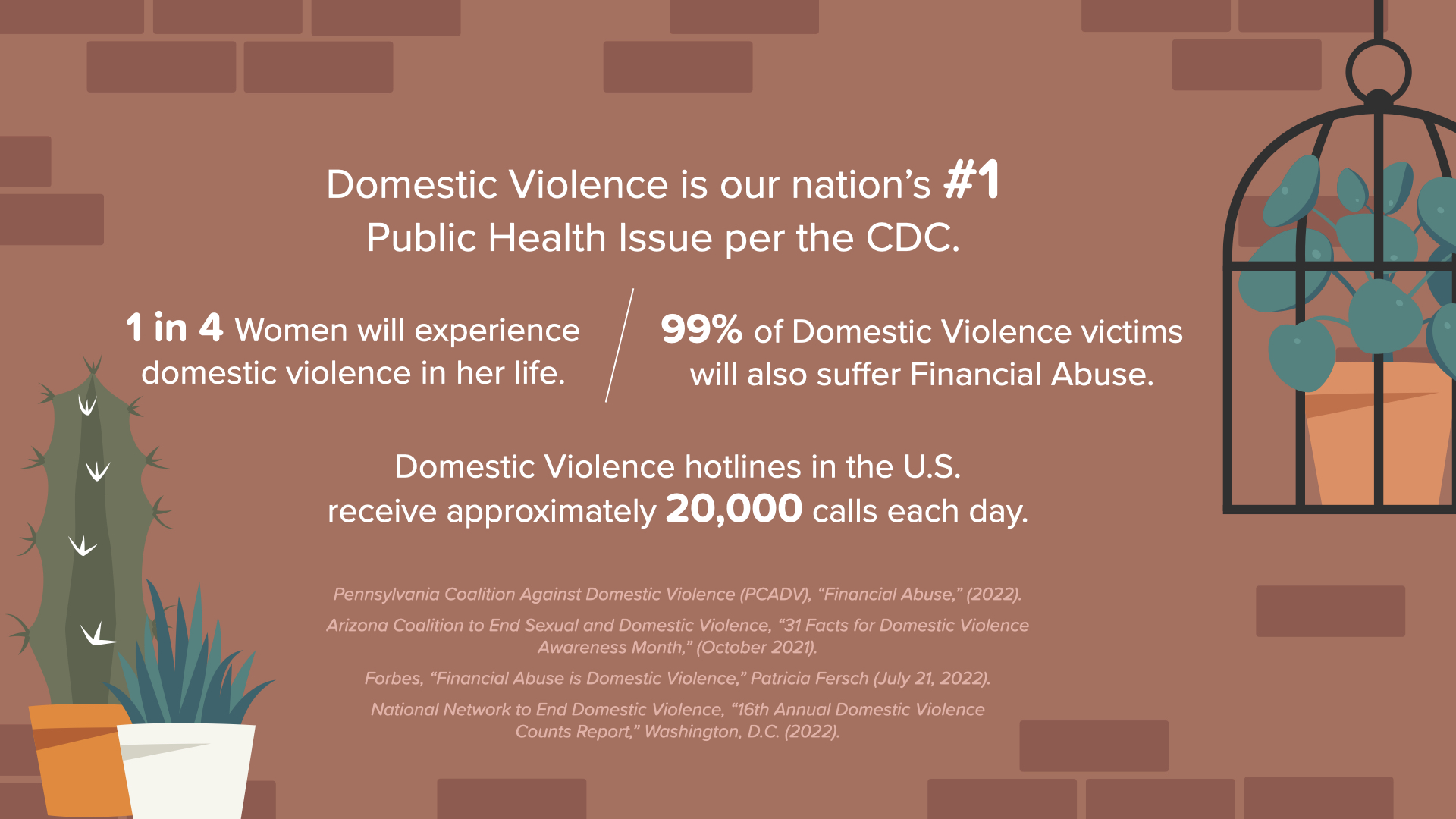

العنف المنزلي هو مشكلة الصحة العامة رقم 1 في هذا البلد وفقًا لمركز مكافحة الأمراض والوقاية منها. ستتعرض امرأة واحدة من كل 4 نساء للعنف المنزلي في حياتها. وستعاني 99% من الضحايا أيضًا من العنف المالي. تتلقى الخطوط الساخنة للعنف المنزلي في الولايات المتحدة ما يقرب من 20,000 مكالمة يوميًا. لذا، إذا كنا سنتناول موضوع المرأة والشؤون المالية، فعلينا أن نتحدث عن هذه القضية المهمة التي تؤثر على ما لا يقل عن 25% من النساء.

يوضح فصل سارة بالتفصيل الإشارات الحمراء للشريك الذي يحتمل أن يكون مسيئاً مالياً. بالنسبة للنساء اللاتي يعشن في وضع مسيء، يقدم الفصل بعد ذلك قائمة مرجعية لوضع خطة سلامة مالية شخصية للهروب. بعد المغادرة، تضطر بعض النساء إلى البدء من الصفر دون أي شيء سوى الديون ودرجة ائتمان سيئة. لذا، يتطرق الفصل إلى كيفية البدء من جديد بموارد محدودة.

نريد أن تشعر النساء اللاتي يطالعن هذا الفصل بالأمل في استعادة السيطرة من خلال التخطيط، وتجميع الأموال، وطلب المساعدة من موارد الأسرة والمجتمع. سيكون البدء من جديد صعباً على المدى القصير، لكن البقاء في نفس الوضع سيكون أصعب بكثير على المدى الطويل.

تبلغ مي من العمر 56 عاماً وتعمل أستاذة تاريخ. تجد نفسها تعتني بوالدها المسن وتساعد ابنها البالغ. وكلاهما يعيشان معها الآن وهي تبحث عن كيفية المساعدة في رعاية أحبائها دون المساس بمستقبلها المالي.

تمثل النساء ما يقرب من ثلثي مقدمي الرعاية غير مدفوعة الأجر، ويقضين حوالي 50% من الوقت في تقديم الرعاية أكثر من الرجال. وتزيد احتمالات وقوع مقدمات الرعاية من النساء في الفقر بحوالي 3 أضعاف تقريبًا وتزيد احتمالات اعتمادهن على الضمان الاجتماعي حصريًا بمقدار 5 أضعاف. ما يقرب من ¼ البالغين الأمريكيين البالغين هم جزء من جيل الساندويتش - رعاية الوالدين المسنين والأبناء البالغين.

في الفصل الخاص بمي، نقدم قائمة مرجعية للتخطيط المالي متعدد الأجيال. أولاً وقبل كل شيء، يجب ألا تتنازل مي عن مدخراتها التقاعدية أو تخطيطها للرعاية طويلة الأجل للمساعدة في رعاية أسرتها. الأمر أشبه بمحاضرة السلامة على متن الطائرة - ضع قناع الأكسجين الخاص بك قبل أن تضع قناع الأكسجين على من تحب. هناك نقطة مهمة أخرى يوضحها الفصل وهي أنه يجب على مي ووالدها وابنها الجلوس وإجراء محادثة مفتوحة حول مواردهم المالية. فالكثير منا لا يريد أن تقلق أسرته أو يعتقد أنه عبء عليها، ولكن إذا كان الجميع على دراية بالوضع، فيمكن للجميع إيجاد طرق للمساهمة من خلال جلب المزيد من المال أو عن طريق تقليل النفقات.

بعد قراءة فصل مي، يجب أن تشعر المرأة بالرضا والارتياح لأنها تستطيع المساعدة في رعاية أسرتها والبقاء على المسار الصحيح لتحقيق أهدافها المالية.

في سن الثانية والستين، بدأت هوب في التفكير في خياراتها في التقاعد. كانت تظن أنها وزوجها الذي قضى معها ثلاثين عاماً سيستمتعان بالتقاعد معاً. لم تتوقع هوب حدوث الطلاق. ومع تبقي بضع سنوات فقط للادخار قبل التقاعد، تريد أن تتأكد من حصولها على كل ما يحق لها في الطلاق وأن تتخذ القرار الصحيح لنفسها بشأن موعد المطالبة بمزايا الضمان الاجتماعي.

36% من الأزواج المطلقين تزيد أعمارهم عن 50 عامًا. ترى المسنات اللاتي يمررن بتجربة الطلاق أن مستوى معيشتهن ينخفض بنسبة 45%. 42% من المسنات يعتمدن على الضمان الاجتماعي بنسبة 50% أو أكثر من دخلهن.

ولمساعدة النساء مثل هوب اللاتي يجدن أنفسهن مطلقات في وقت لاحق من حياتهن، يقدم فصلها قائمة مرجعية للطلاق تتضمن الأشياء التي يجب القيام بها والوثائق التي يجب جمعها. ومن التوصيات القوية التي توصي بها هوب تعيين فريق من المهنيين للدفاع عن حقوقك، خاصةً عندما لا تكونين قادرة على ذلك بسبب المشاعر العميقة التي تنطوي عليها. يتحدث الفصل كذلك بالتفصيل عن موعد المطالبة بمزايا الضمان الاجتماعي وما إذا كان يحق لكِ المطالبة بالمزايا بناءً على سجل كسب زوجك السابق. والإجابة هي نعم إذا كنتِ متزوجة لمدة 10 سنوات على الأقل، ولم تتزوجي مرة أخرى، وكان عمركِ 62 عامًا أو أكثر. في أثناء وجود زوجك السابق على قيد الحياة، قد يحق لكِ المطالبة بما يصل إلى 50% من استحقاقات الضمان الاجتماعي الخاصة به. بعد وفاته، قد تتمكنين من المطالبة بـ 100% من مخصصاته. لذا أيتها السيدات، لا تلاحقي زوجك السابق ولا تستأجري قاتل مأجور على الإطلاق، ولكن تتبعي ما يحدث له لأنك قد تحصلين على استحقاق أعلى عند وفاته.

في نهاية فصل الأمل، نريد أن يشعر القارئ بالأمل حتى في مواجهة مفاجأة مدمرة مثل الطلاق. مع وجود فريق من المتخصصين الذين سيدافعون عن حقوقك، يمكنك وضع خطة لمستقبلك المالي. ومع فهم أفضل للضمان الاجتماعي، يمكنك أن تقرر متى يكون الوقت المناسب لك للمطالبة بالمزايا.

تبلغ فاطمة من العمر 73 عاماً وكانت تحب أن تكون أماً ماكثة في المنزل. تركت جميع القرارات المالية لزوجها. ولسوء الحظ، توفي زوجها مؤخراً ولا تعرف فاطمة ما هي الفواتير التي يجب دفعها أو الاستثمارات التي لديهم. إنها لا تعرف من أين تبدأ، وعندما تسأل خبير زوجها المالي، يخبرها أنها ستكون بخير دون أن يشرح لها أي شيء.

نصف النساء المتزوجات يؤجلن الاستثمار والقرارات المالية طويلة الأجل إلى أزواجهن. هناك أكثر من 11 مليون امرأة أرملة في الولايات المتحدة اليوم. 51% من النساء الأرامل اللاتي تبلغ أعمارهن 65 عامًا فأكثر يعشن بأقل من 22,000 دولار أمريكي سنويًا.

70٪ من الأرامل يتركن أزواجهن من الناحية المالية في غضون عام من وفاته. ما سبب ذلك برأيك؟ ربما لم يهتم باحتياجاتها أو أهدافها. وربما لم تكن تريد أن تعرف، ولكن يجب على الأخصائيين الماليين أن يتأكدوا من أنهم يعالجون الاحتياجات والأهداف المالية لكلا الزوجين.

لسوء الحظ، تجد العديد من النساء اللاتي يعشن في فترة طفرة المواليد أنفسهن في وضع فاطمة. يقدم هذا الفصل قائمة مرجعية للأرامل حول ما يجب عليهن فعله بمجرد وفاة أزواجهن. قد يكون الأمر مربكاً، لذا قمنا بتقسيمه إلى خطوات. إحدى النقاط المهمة في هذا الفصل هي أن المرأة تحتاج إلى تاريخها الائتماني ودرجة الائتمان الخاصة بها. فبالنسبة للنساء مثل فاطمة اللاتي يستخدمن بطاقات الائتمان الخاصة بأزواجهن، عندما يتوفى الزوج، لا يكون لديهن تاريخ ائتماني أو درجة ائتمانية خاصة بهن، لذا يصعب عليهن شراء سيارة أو شراء أو استئجار مكان للسكن. وبالنسبة للنساء اللاتي يرغبن في العثور على خبير مالي جديد، يقدم فصل فاطمة نصائح رائعة حول المكان الذي يجب البحث فيه والأسئلة التي يجب طرحها.

بعد قراءة هذا الفصل، نريد أن تشعر النساء بالثقة في قدرتهن على التقدم وتعلم كيفية عمل المال. لا يفوت الأوان أبداً ولا يفوت الأوان أبداً. بمساعدة المهنيين الموثوق بهم الذين تختارهم، يمكنك التحكم في أموالك ومستقبلك المالي.

جان هي آخر شخصية في الكتاب. تبلغ من العمر 86 عامًا وكانت أمًا ماكثة في المنزل حتى التحق أولادها بالمدرسة. ثم عملت بعد ذلك كمساعدة لزوجها وأبنائها بعد تقاعد زوجها. كانت جان مشاركة على قدم المساواة في اتخاذ القرارات المتعلقة بالمال في الأسرة وكانت تطرح أسئلتها دائمًا. بالنسبة إلى جان، كانت مخاوفها على الأجيال القادمة من النساء في عائلتها.

تموت 80% من النساء عازبات، بينما يموت 80% من الرجال متزوجين. ومع ذلك، وكما رأينا في فصل فاطمة، فإن نصف النساء يؤجلن الأمور المالية لأزواجهن. 42% من النساء يخشين من نفاد أموالهن بحلول سن 80 عاماً 77% من النساء يقلن أنهن ينظرن إلى المال من حيث ما يمكن أن يقدمه لعائلاتهن. وقد رأينا ذلك في الكتاب بأكمله لأن النساء في الغالب هن مقدمات الرعاية.

على مدار 86 عامًا، شهدت جان:

- 13 سوقًا هابطة

- 13 سوقًا صاعدة

- 12 فترة ركود

- 6 فترات من التضخم المرتفع

- الركود الكبير في 2008-2009 و

- أطول سوق صاعدة من 2009 إلى 2020.

لأن جان وزوجها اتبعا المعالم السبعة للمال وتمسكا بخطتهما طويلة الأجل، تمكنا من شراء منزل، وإلحاق أطفالهما بالجامعة، والتقاعد بشكل جيد. وقد قاما بإجراء تعديلات على طول الطريق، لكنهما لم يغفلا أبداً عن أهدافهما طويلة الأجل. لم يكن لدى جان وزوجها ردود فعل عاطفية غير محسوبة على أي شيء قد يحدث في السوق أو الاقتصاد. وقد توفي زوجها منذ ذلك الحين، لكن جان تمتلك منزلها وسيارتها الخاصة، وليس عليها ديون، وتقوم برحلات منتظمة لرؤية أحفادها وأحفاد أحفادها، وتخصص أموالاً للأجيال القادمة.

خلال الستين عامًا الماضية، شهدت جان تضييق الفجوة في الأجور بين الجنسين من 60 سنتًا في عام 1963 عندما وقع الرئيس كينيدي على قانون المساواة في الأجور. وبعد 30 عاماً، أي في عام 1990، كانت الفجوة في الأجور بين الجنسين 70 سنتاً. وبعد مرور 30 عامًا أخرى، في عام 2021 واليوم، بلغت الفجوة في الأجور بين الجنسين 82 سنتًا مقابل كل دولار يكسبه الرجل. تأمل جان أن لا تضطر حفيداتها وحفيدات أحفادها إلى الانتظار 30 سنة أخرى قبل أن يروا المساواة في الأجور التي وعدت بها في عام 1963.

في السنوات الخمسين الماضية، شهدت جان تقدماً مذهلاً للمرأة في تحقيق النجاح الأكاديمي. صدر الباب التاسع في عام 1972 وحظر التمييز بين الجنسين في البرامج التعليمية. في ذلك الوقت، كانت نسبة النساء الحاصلات على شهادات جامعية 8% فقط. وبعد جيل واحد، حصلت النساء على ما يقرب من 60% من جميع الشهادات الجامعية. لذا، تأمل جان في أن تتمكن حفيداتها وحفيدات أحفادها من تحقيق أي شيء يضعنه نصب أعينهن. وهي تتوق لرؤية التأثير الذي سيحدثنه في هذا العالم.

بعد قراءة الفصل الذي كتبته "جان"، يجب أن تشعر المرأة بالإلهام والفخر في السيطرة على شؤونها المالية من خلال تعلم كيفية عمل المال وتطبيق المفاهيم المالية الأساسية والمعالم المالية السبعة. سوف تمر حياتك وبالتأكيد السوق بالعديد من التقلبات في حياتك وبالتأكيد سوف تمر السوق بالعديد من التقلبات، ولكن يجب أن تظل وفياً لخطتك طويلة الأجل لتحقيق أهدافك المالية.

إذن، بمجرد قراءة الكتاب، ما هي خطواتك التالية؟

ابدأ بالأشياء التي ناقشناها في بداية هذا العرض التقديمي.

- تحدث عن المال

- تعرف على وضعك المالي

- تخلص من غير الضروري

- حدد أهدافك المالية على المدى القصير والمدى المتوسط والمدى البعيد

- ضع خطة لتحقيق أهدافك

- ادخر واستثمر المزيد من المال حتى لو كان قليلاً كل يوم

- واستمري في تعلم كيفية عمل المال.

بعد ذلك، نوصيك باتخاذ خطوتين إضافيتين.

- تعاوني مع أحد المتخصصين الماليين. حددي موعدًا مع الشخص الذي دعاك لحضور هذا الاجتماع للتعاون معك للتحكم في شؤونك المالية.

- ثانيًا، فكري في مشاركة معرفتك مع الآخرين، وخاصة النساء في حياتك، تمامًا كما أفعل معك اليوم.

من خلال التحكم في أموالك، لديك القدرة على خلق نمط الحياة الذي تريده لنفسك. أنا أقوم بخلق نمط الحياة الذي أريده لنفسي ولعائلتي من خلال معرفة كيفية عمل المال ومن خلال العمل كمتخصصة مالية تساعد النساء والعائلات الأخرى. أنا أقوم بتأسيس عمل تجاري لتعليم الناس، وخاصة النساء، كيف يعمل المال.

(يجب أن تعطي المتحدثة مثالاً من حياتها عن كيف أن عملها كمتخصصة مالية قد غير حياتها. لا تتحدثي عن مبلغ محدد من المال ولكن تحدثي عن فوائد الحصول على المزيد من المال في حياتك، مثل سيارة جديدة أو منزل جديد، أو سداد الديون، أو دفع تكاليف التعليم الجامعي لأولادك)

ما هو نمط الحياة الذي تريدينه لنفسك؟ هل تتخذ الخطوات اللازمة لتحقيق ذلك؟