HowMoneyWorks للنساء - رؤى وأفكار

© 2026 WealthWave. جميع الحقوق محفوظة.

أهلاً وسهلاً بك...

أين تعلمت عن المال؟ لا يتم تدريسها في المدارس، فالكثير منا يتعلمها من والديه أو من قام بتربيتنا.

هل سمع أحدكم كلمات مثل هذه الكلمات عندما كان طفلاً:

- المال لا ينمو على الأشجار.

- اقرص قروشك.

- ادخر ليوم ممطر.

- لا يمكننا تحمل تكاليفه.

إن النشأة على سماع رسائل سلبية عن المال تؤدي بالكثير منا إلى أن تكون لدينا عقلية الندرة - أنه لا يوجد ما يكفي. ثم نأخذ هذه العقلية السلبية إلى مرحلة البلوغ وننقلها إلى أطفالنا. وبالنسبة للنساء على وجه الخصوص، نحتاج إلى كسر هذه الحلقة. لقد حان الوقت لكي نتخلص من عقلية الندرة ونفتح عقولنا وقلوبنا على ما هو ممكن لمستقبلنا المالي.

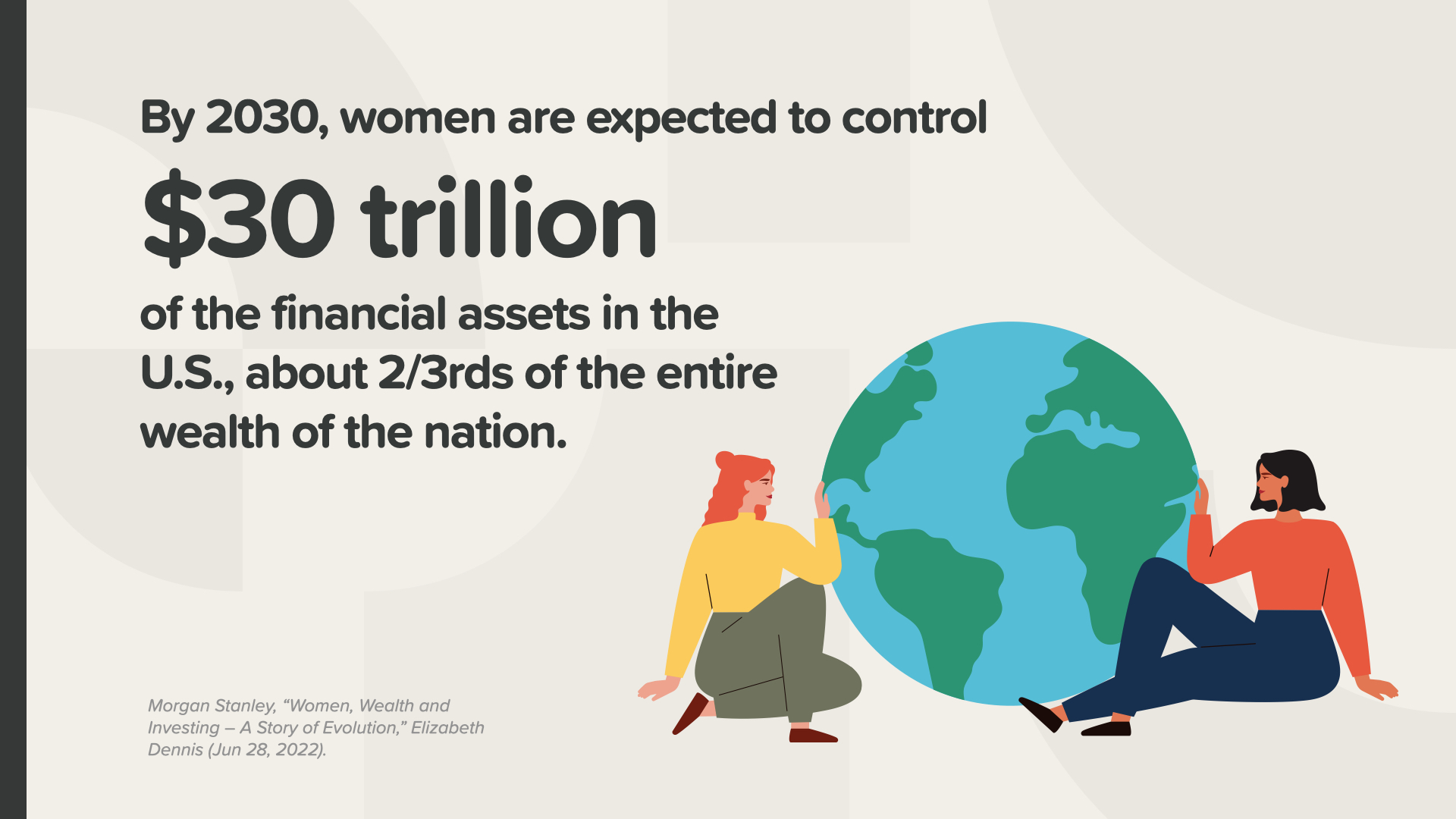

وبحلول عام 2030، من المتوقع أن تسيطر النساء على 30 تريليون دولار من الأصول المالية في الولايات المتحدة الأمريكية، وهو ما يمثل ثلثي الثروة في هذا البلد.

لقد حققنا الكثير من التقدم في مكان العمل وعلى المستوى الأكاديمي. فنحن نحصل على غالبية الشهادات الجامعية، ونشكل ما يقرب من نصف القوى العاملة، ونمثل أكثر من نصف الوظائف الإدارية والمهنية.

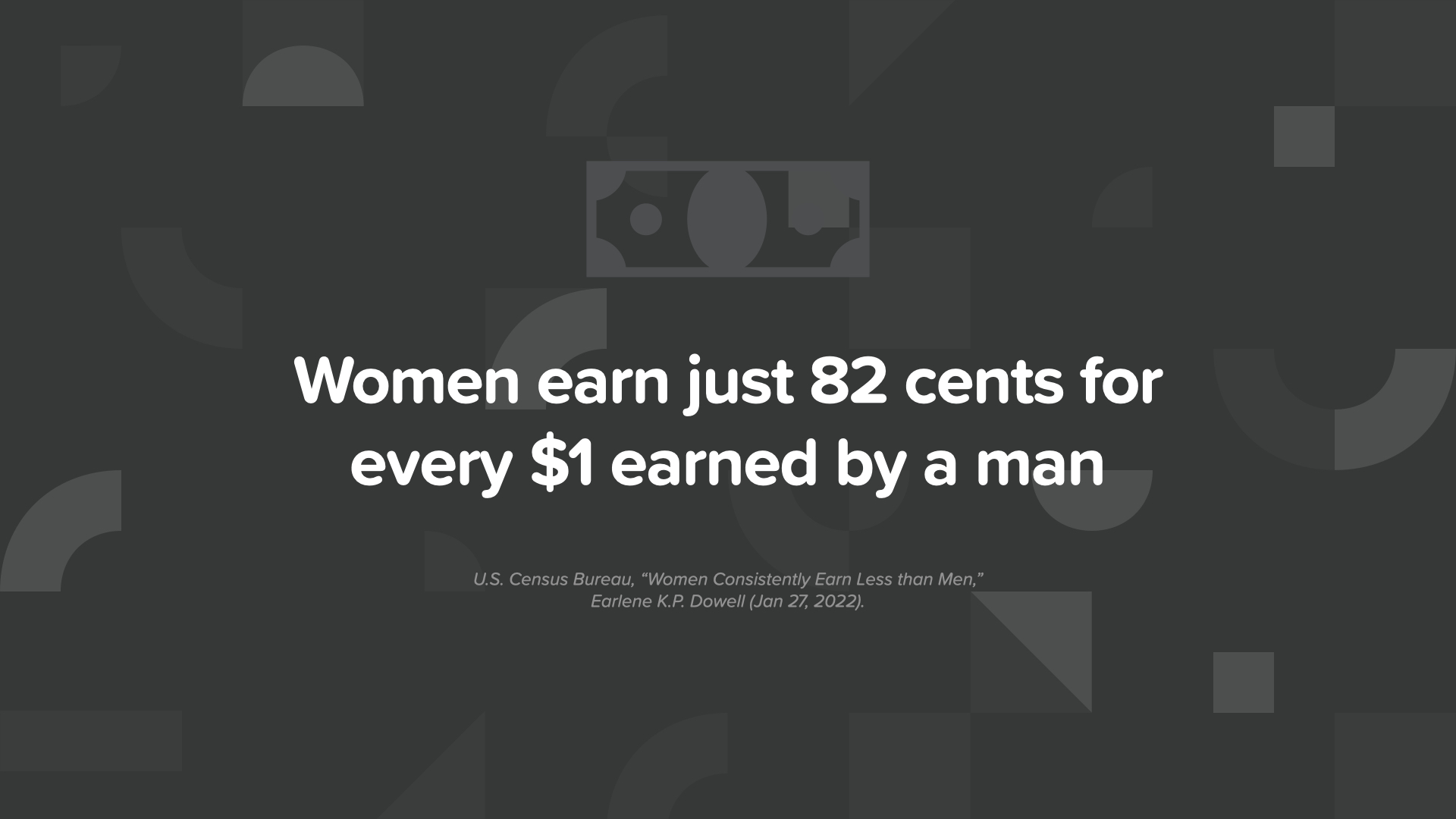

للأسف، نحن نكسب 82 سنتاً فقط مقابل كل دولار واحد يكسبه الرجل.

والسبب الرئيسي في ذلك هو أننا نأخذ أيام إجازة من العمل أو نبتعد عن حياتنا المهنية لتربية أطفالنا أو لرعاية والدينا المتقدمين في السن أو شريكنا المريض. يمكن لهذه الانقطاعات في حياتنا المهنية أن تؤثر بشكل كبير على فرصنا في الترقيات، وقدرتنا على كسب مستويات دخل أعلى، وبالنسبة لبعض النساء، استحقاق استحقاقات التقاعد الكاملة.

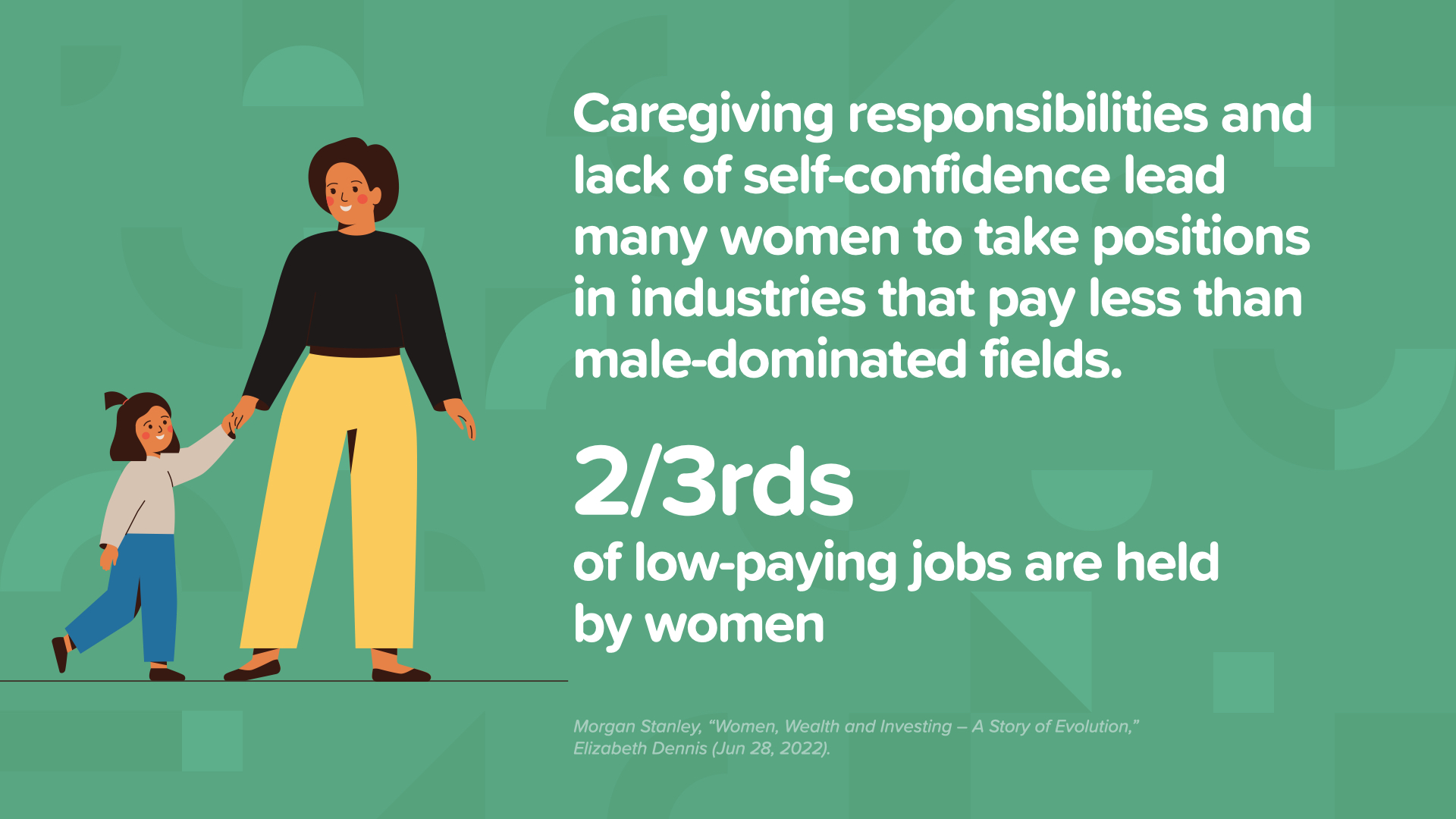

نحن أكثر عرضة للعمل في الوظائف ذات الحد الأدنى للأجور والمهن منخفضة الدخل من الرجال. وفي الواقع، تشغل النساء ثلثي الوظائف ذات الأجور المنخفضة.

وتجد النساء اللاتي يسعين للحصول على فرص وظيفية أفضل في الشركات أن هناك درجة مكسورة على السلم الوظيفي. فنحن نمثل 48% من العاملين المبتدئين، ولكننا نمثل 26% فقط من المديرين التنفيذيين في المناصب العليا.

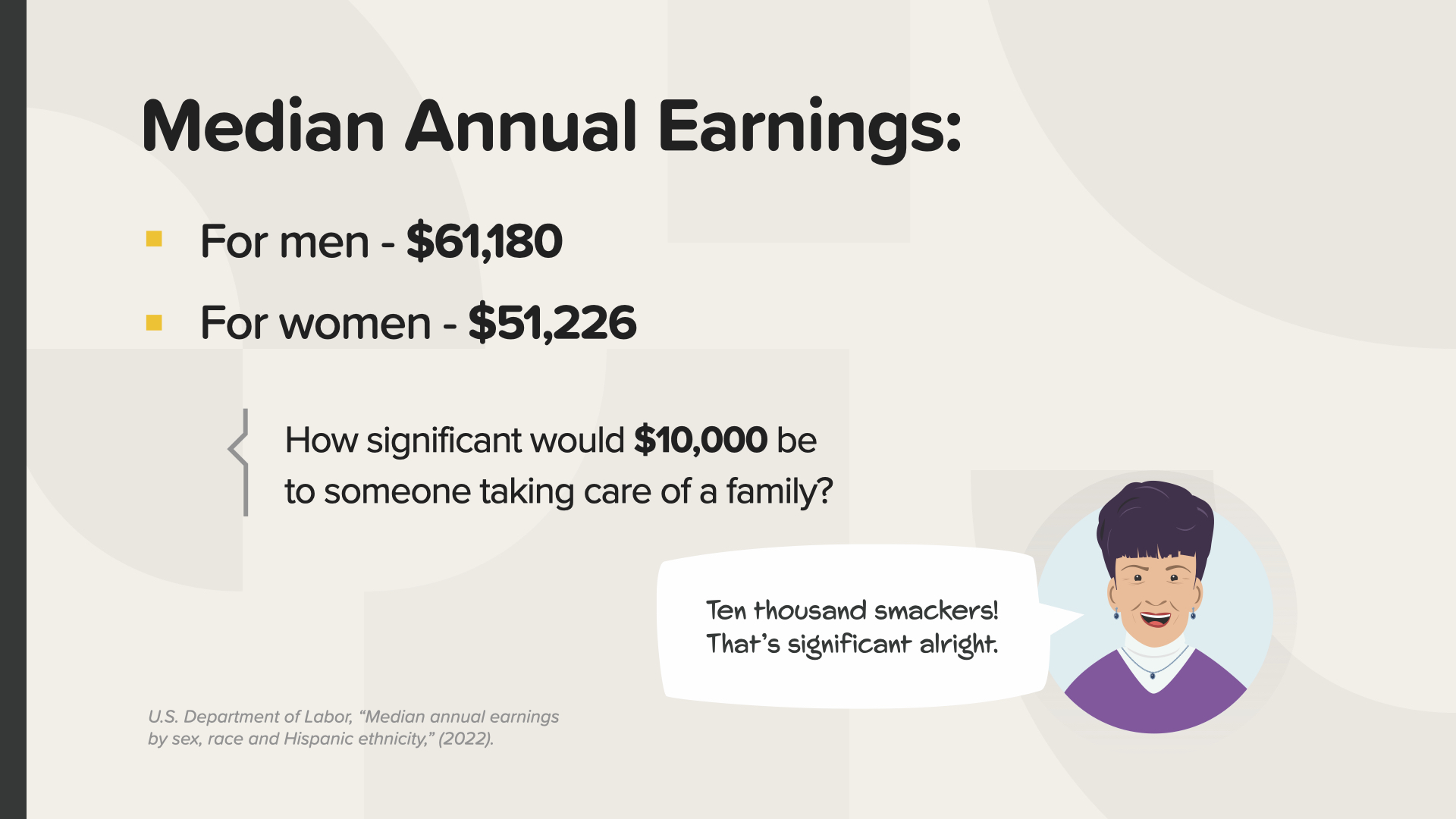

لننظر في متوسط الدخل السنوي. يكسب الرجال أكثر من 61,000 دولار. وبمعدل 82 سنتاً مقابل كل دولار واحد يكسبه الرجل، فإن متوسط الدخل السنوي للمرأة يزيد قليلاً عن 51,000 دولار. بالنسبة لشخص يعتني بعائلة، ما مدى أهمية مبلغ الـ 10,000 دولار الإضافي في رأيك؟ بالنسبة للأم العزباء، قد يكون ذلك كل شيء.

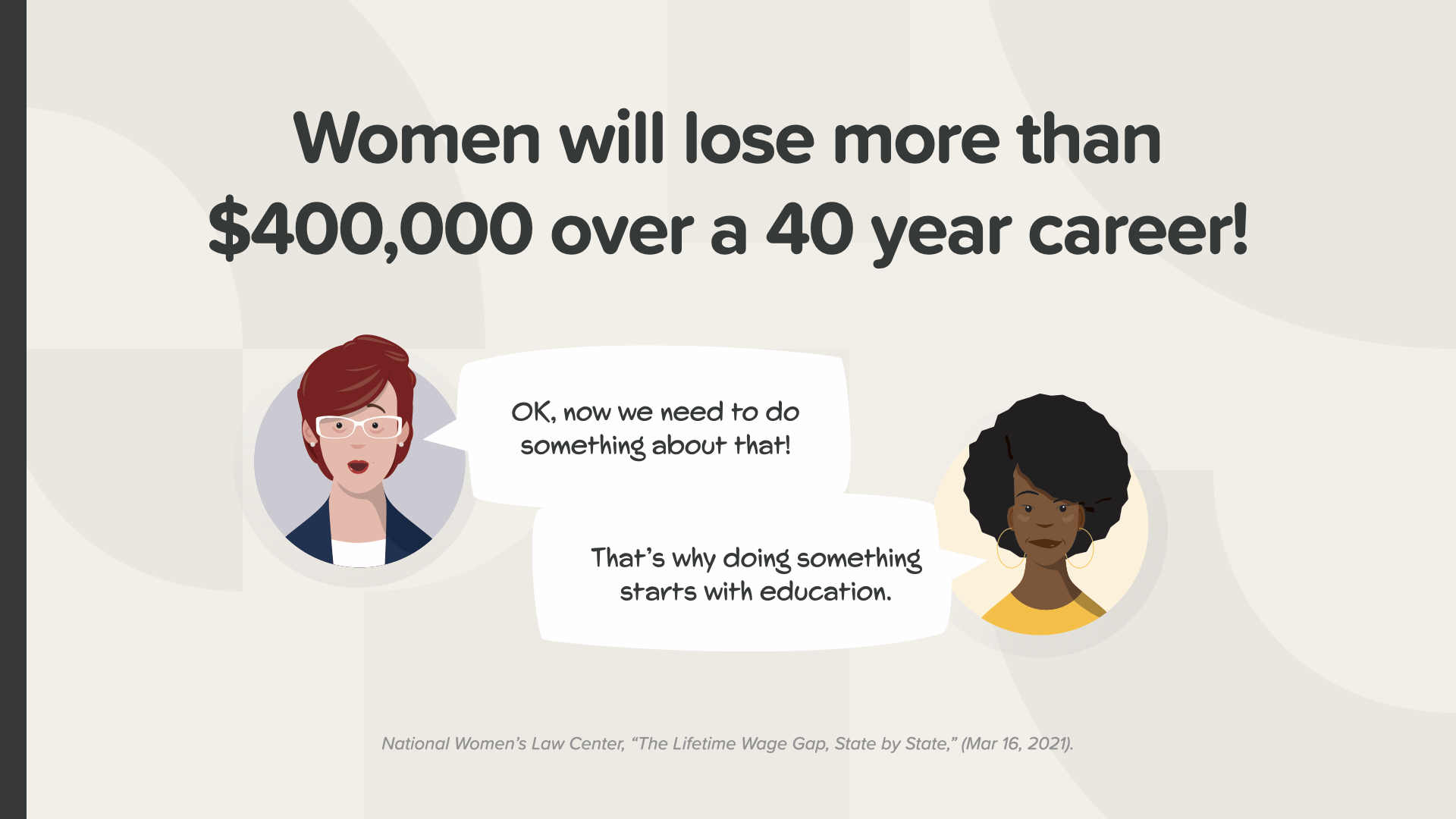

على مدار 40 عامًا من العمل الوظيفي، تكلفنا الفجوة في الأجور بين الجنسين أكثر من 400,000 دولار. وهذا يعني 400,000 دولار أقل مما كان علينا سداده من الديون. وهذا يعني 400,000 دولار أقل من المبلغ الذي كان علينا ادخاره للتقاعد أو لأهداف مالية أخرى.

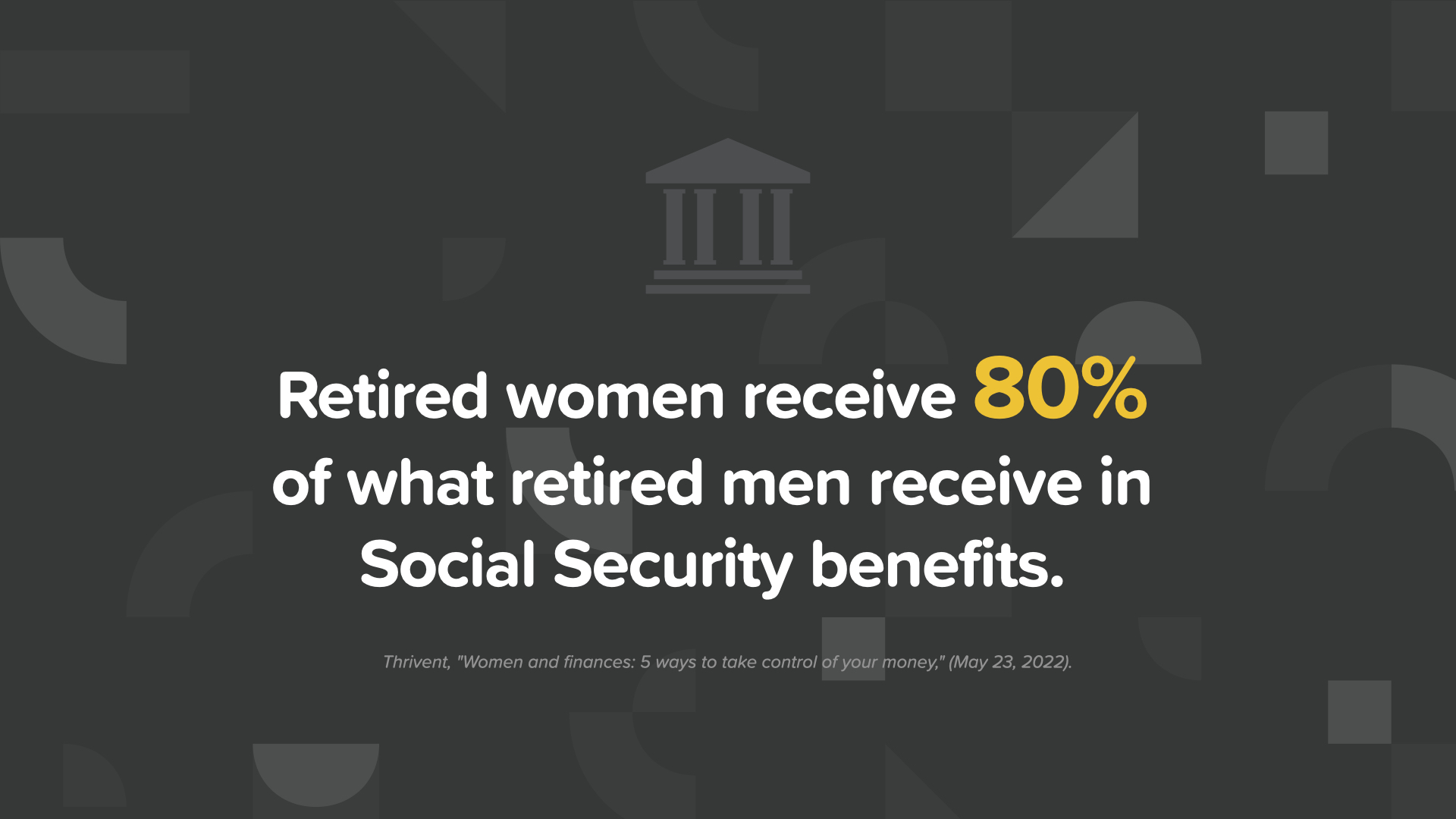

لذا، عندما نتقاعد، نحصل على 80% مما يحصل عليه الرجال المتقاعدون من استحقاقات الضمان الاجتماعي.

إذا كنت ترغب في التحكم في أموالك، ففكر في اتخاذ الخطوات التالية:

أولاً، نحتاج إلى البدء في إجراء محادثات حول المال.

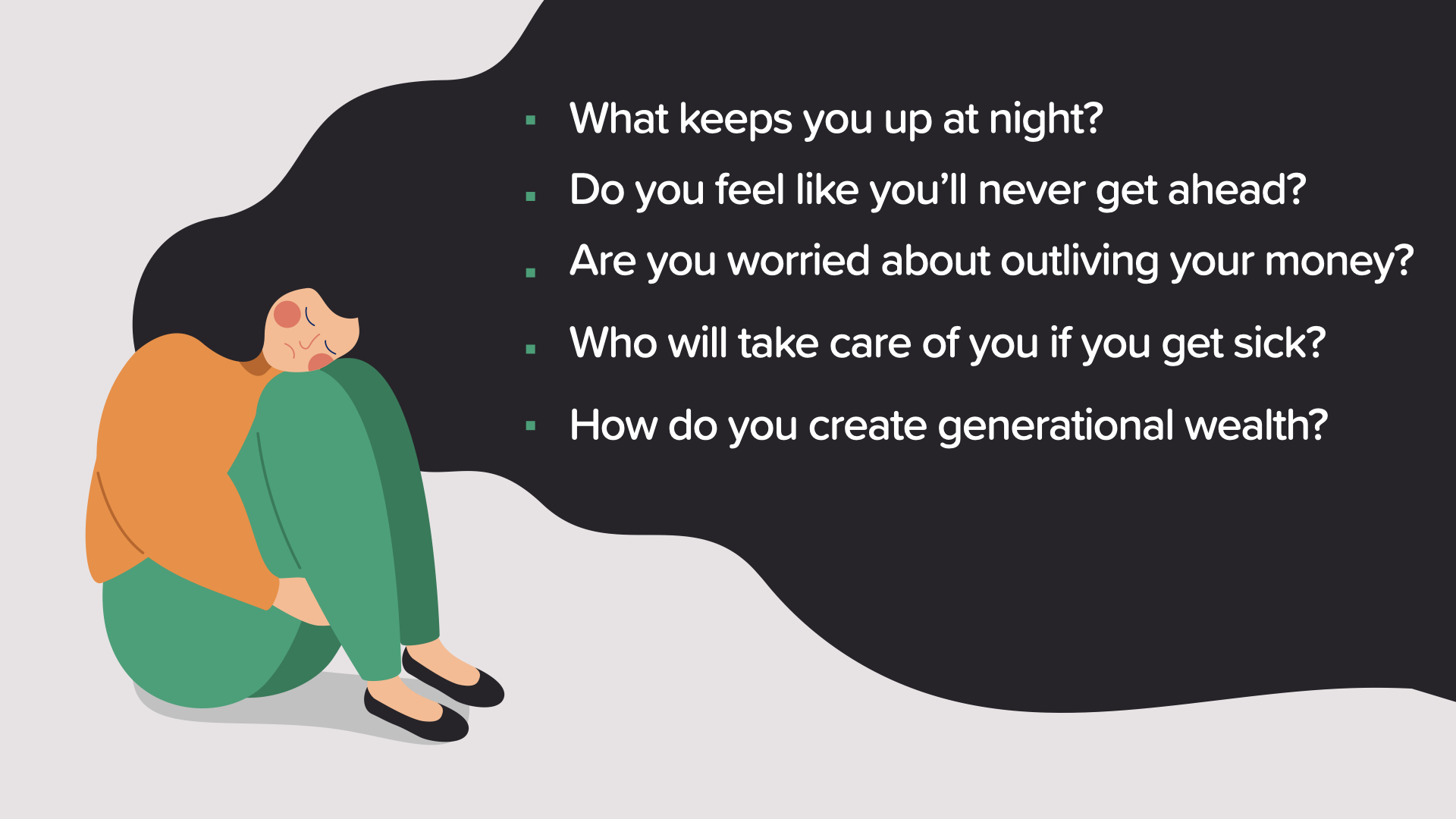

سنتحدث عن أي شيء وكل شيء مع أقرب أصدقائنا وعائلتنا المقربين، لكن المال كان موضوعًا محظورًا. ماذا لو بدأنا الحديث عن الأشياء المهمة بالنسبة لنا؟ مثل ما الذي يؤرقنا ليلاً، هل تشعر بأنك لن تتقدم أبداً، هل تشعر بالقلق من أنك ستعيش أكثر من أموالك أو من سيعتني بك إذا مرضت؟ هل تريدين معرفة كيفية تكوين ثروة للأجيال؟ عندما تتحدث النساء عن الأمور المهمة، فإننا نصنع التغيير.

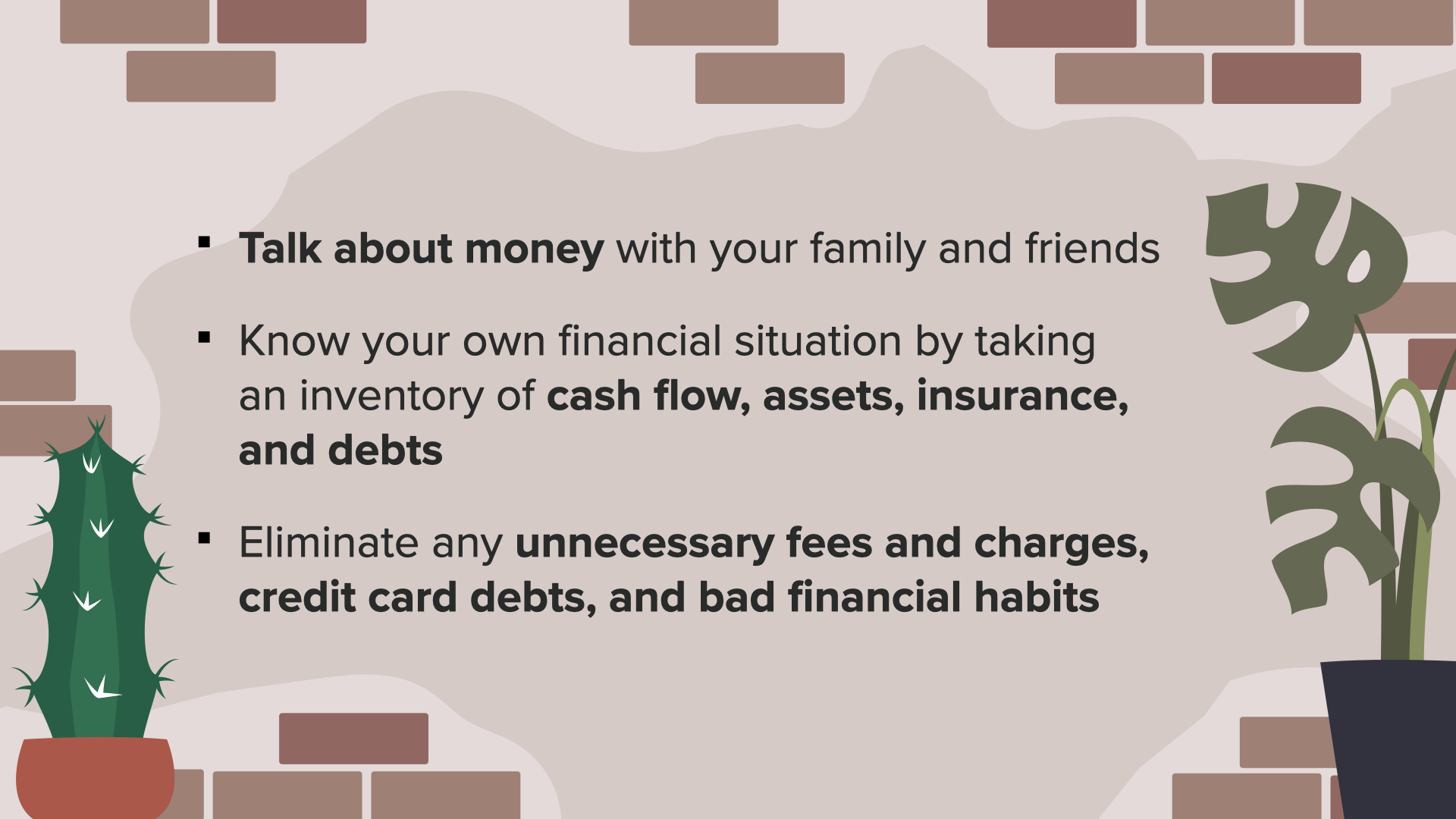

ثانياً، اعرف وضعك المالي الخاص بك.

قد يبدو الأمر مربكاً، ولكن هل يمكنك القيام بذلك خطوة بخطوة. ابدأ بكشوف الرواتب الخاصة بك لمعرفة ما تتقاضاه بالضبط، وما تم اقتطاعه للضرائب ومزايا الموظفين.

بعد ذلك، راجع كشوف حساباتك المصرفية. إذا كنت تستخدم بطاقة خصم، فسيكون هذا مصدرًا رائعًا للمعلومات حول ما تنفق عليه أموالك.

ثم، يجب عليك التحقق من تغطية التأمين الخاصة بك. انظر إلى تأمين السيارات والمنزل والحياة والعجز والرعاية طويلة الأجل. ما الذي يغطيه التأمين وما لا يغطيه، وما المبلغ الذي تدفعه، وهل هناك أي ثغرات؟

بعد ذلك، راجع بيانات حساب التقاعد وحسابات الاستثمار الخاصة بك. هل تعرف كيف يتم استثمار أموالك؟ هل تتماشى استثماراتك مع مدى تحملك للمخاطر وأهدافك المالية؟

أخيراً، ألقِ نظرة فاحصة على قروضك وديون بطاقات الائتمان الخاصة بك. ما هو المبلغ المستحق عليك، وما هو معدل الفائدة، وما هو الحد الأدنى للدفع، وكم من الوقت ستستغرق لسدادها؟

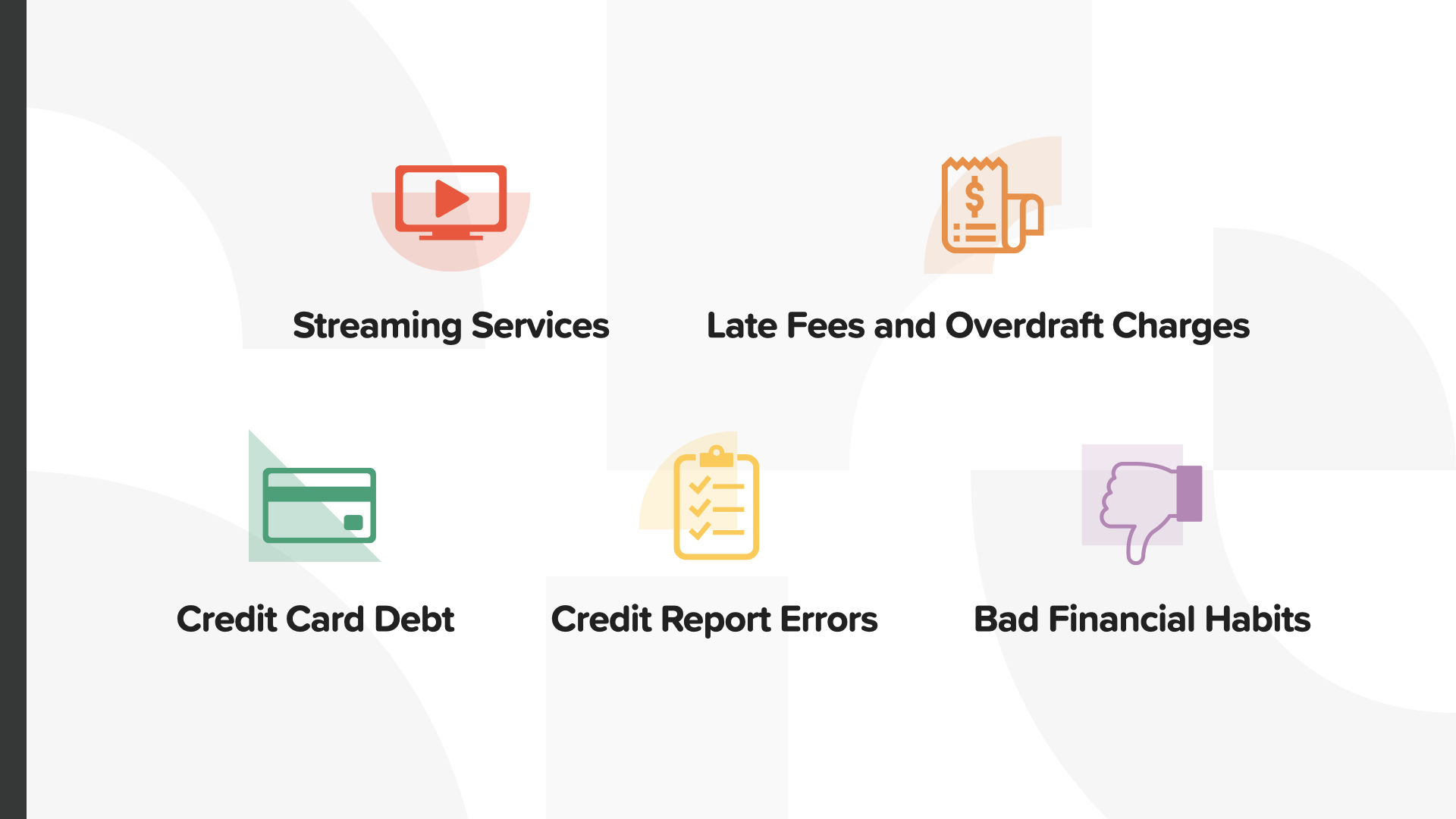

بعد ذلك، تخلص من الأشياء غير الضرورية.

إليك بعض الأمثلة على الأشياء غير الضرورية في حياتنا. هل لديك أي خدمات بث فيديو أو موسيقى أو ألعاب أو اشتراكات لا تستخدمها أو تتداخل مع بعضها البعض؟ قد يبدو الأمر صغيراً ولكن إذا تمكنت من إلغاء 10 دولارات من الرسوم كل شهر، فيمكنك توفير 120 دولاراً في السنة.

لا مزيد من الرسوم المتأخرة أو رسوم السحب على المكشوف. انتبه إلى تواريخ استحقاق فواتيرك لأن التأخر في السداد هو أحد الطرق التي يمكن أن تضر بدرجاتك الائتمانية. قم بإعداد الدفع التلقائي أو جدولة التنبيهات على هاتفك حتى لا تتأخر أبداً. تحقق من حسابك المصرفي بانتظام عبر الإنترنت أو من خلال تطبيق الهاتف المحمول حتى لا ينتهي بك الأمر إلى دفع رسوم السحب على المكشوف الباهظة.

يجب عليك أيضًا العمل على التخلص من ديون بطاقات الائتمان غير الضرورية. هناك طريقتان للقيام بذلك. يمكنك البدء ببطاقة الائتمان ذات معدل الفائدة الأعلى. أو يمكنك البدء بالبطاقة الائتمانية ذات الرصيد الأقل. أوصي بالطريقة الثانية لأنه يمكنك رؤية ثمار عملك بشكل أسرع. ادفع ضعف أو ثلاثة أضعاف الحد الأدنى للمبلغ، أو أي مبلغ إضافي يمكنك دفعه بناءً على وضعك المالي، حتى ينتهي الدين. ثم اعمل على بطاقة الائتمان ذات الرصيد الأقل التالي. بمجرد سداد بطاقة الائتمان، لا تقم بإلغاء البطاقة لأن ذلك سيقلل من رصيدك المتاح مما قد يضر بدرجاتك الائتمانية. بدلاً من ذلك، ضع البطاقة جانبًا ولا تستخدمها مرة أخرى.

مرة واحدة في السنة، يجب أن تحصل على نسخة من تقرير الائتمان الخاص بك ودرجة الائتمان. تحقق من تقريرك بحثًا عن الأخطاء أو المعلومات القديمة. اعترض على أي معلومات غير دقيقة أو علامات قديمة كتابيًا إلى شركات إعداد التقارير الائتمانية.

آخر شيء يجب التفكير في التخلص منه هو أي عادات مالية سيئة. عادتي المالية السيئة هي (يجب على المتحدثة أن تقدم قصة شخصية عن عادتها المالية السيئة مثل قهوة بالحليب بقيمة 5 دولارات والتسوق عبر الإنترنت وما إلى ذلك). ما هي العادات المالية السيئة التي يمكنك التخلص منها لإضافة المزيد من الأموال إلى حسابك المصرفي بمرور الوقت؟

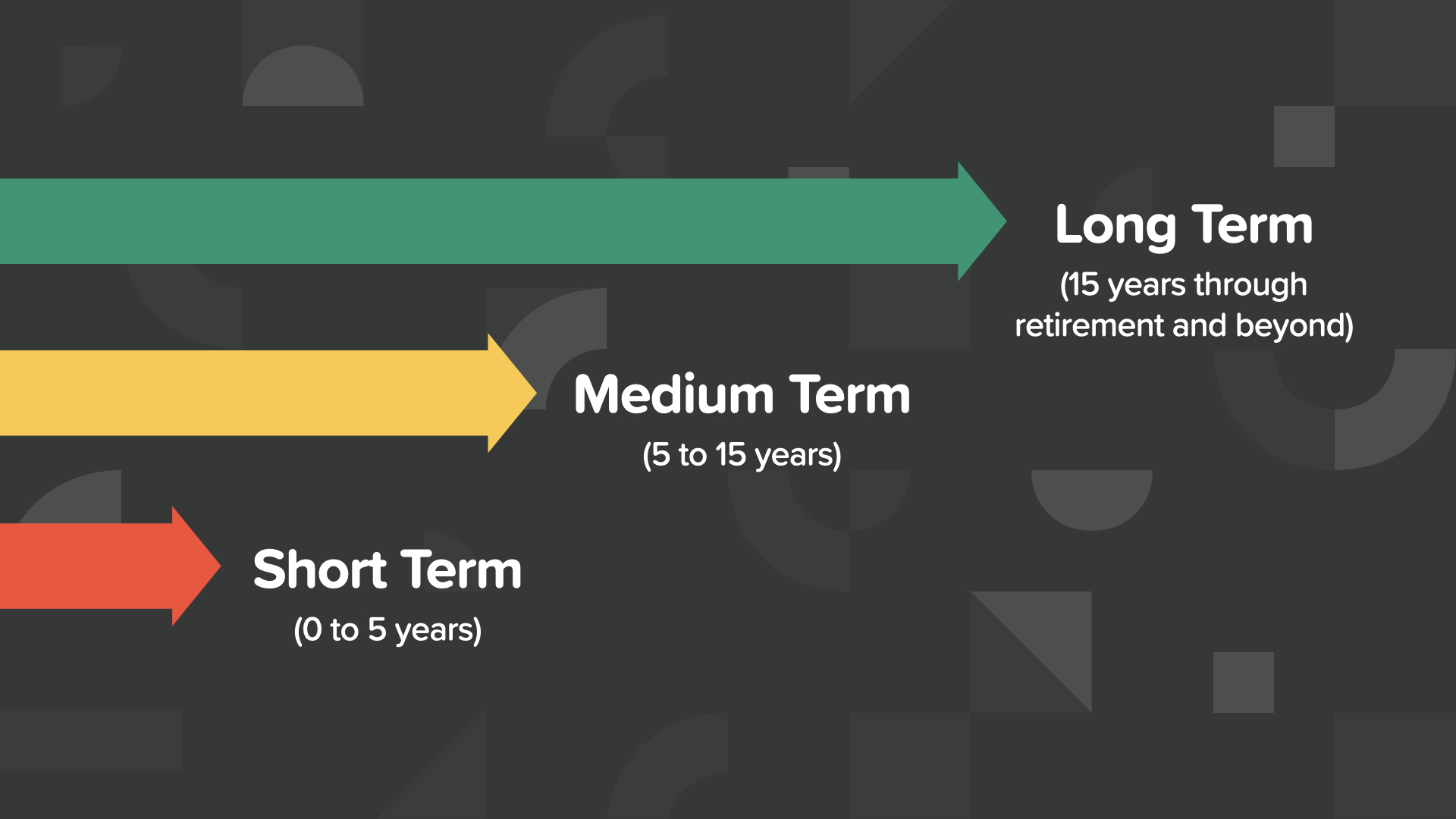

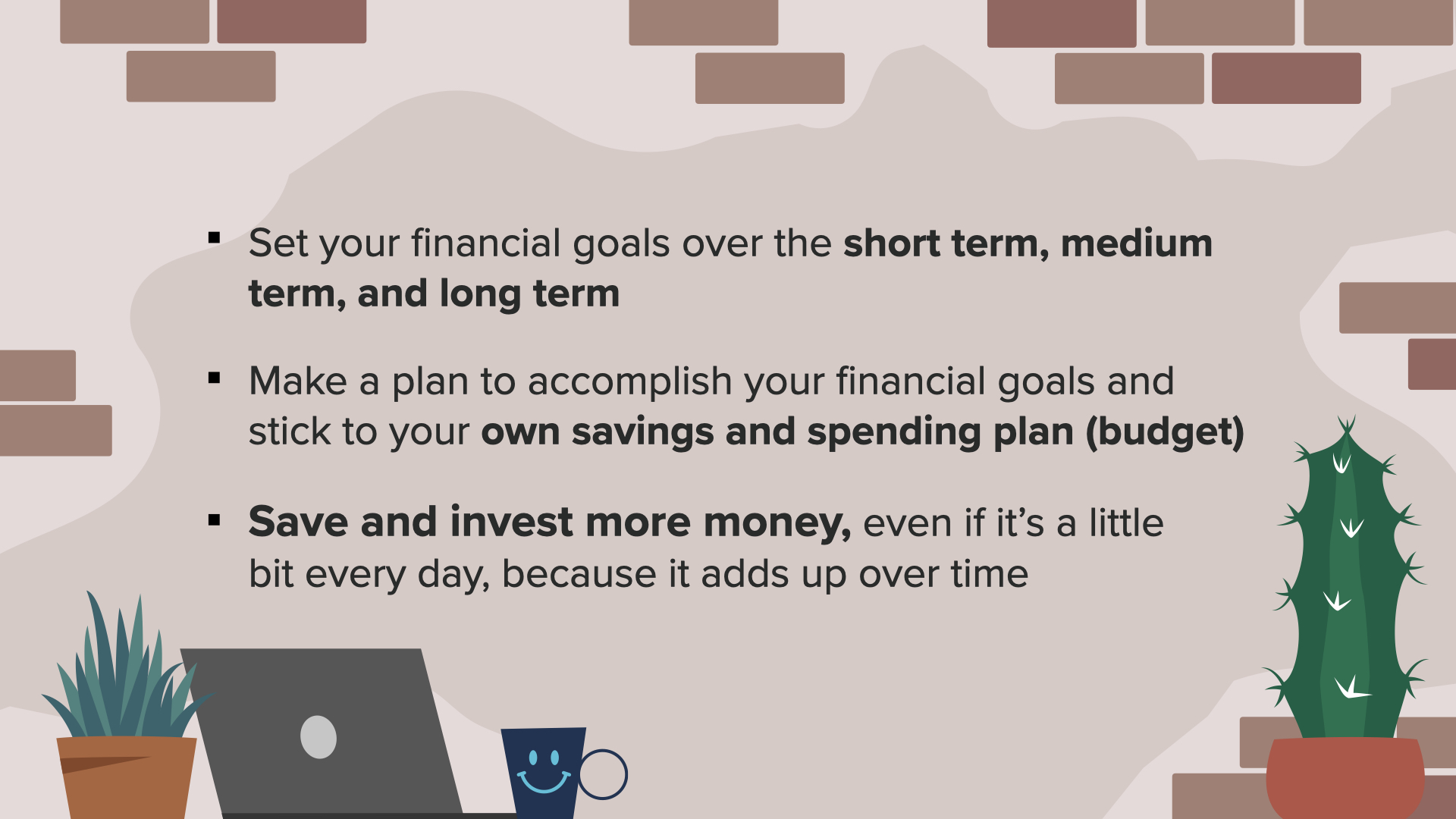

رابعاً، يجب أن نحدد أهدافنا المالية.

فكر في أهدافك من حيث الأطر الزمنية. نحن جيدون جداً في تحديد أهدافنا على المدى القصير، ولكننا نحتاج أيضاً إلى تحديد أهدافنا على المدى المتوسط، مثل شراء منزل أو منزل أكبر أو ربما الذهاب في عطلة الأحلام، وعلى المدى الطويل، مثل تقاعدنا واحتياجاتنا من الرعاية طويلة الأجل.

بمجرد أن نحدد أهدافنا، دعنا نضع خطة لتحقيقها.

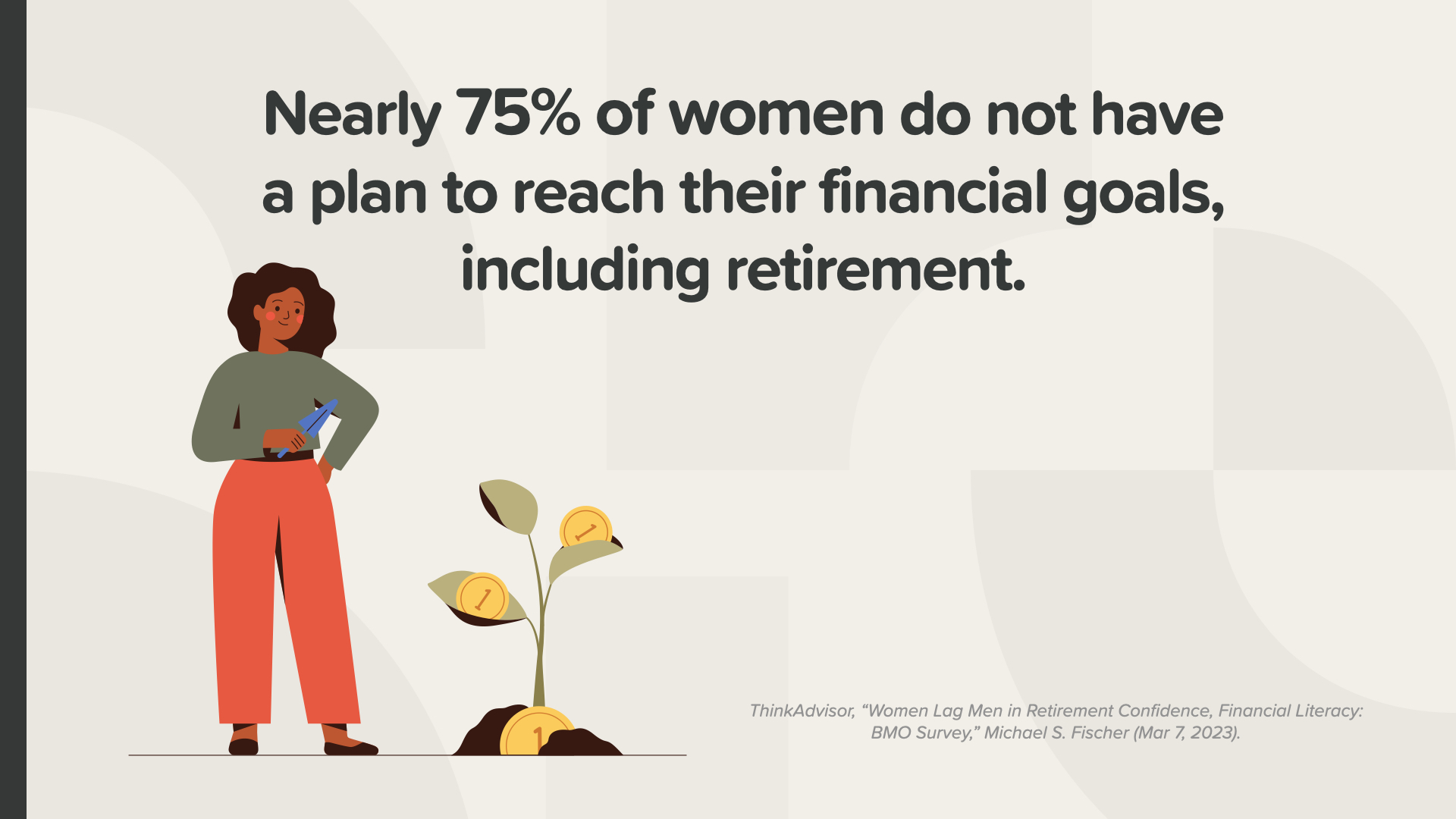

لسوء الحظ، فإن غالبية النساء ليس لديهن خطة للوصول إلى أهدافهن المالية، مثل التقاعد.

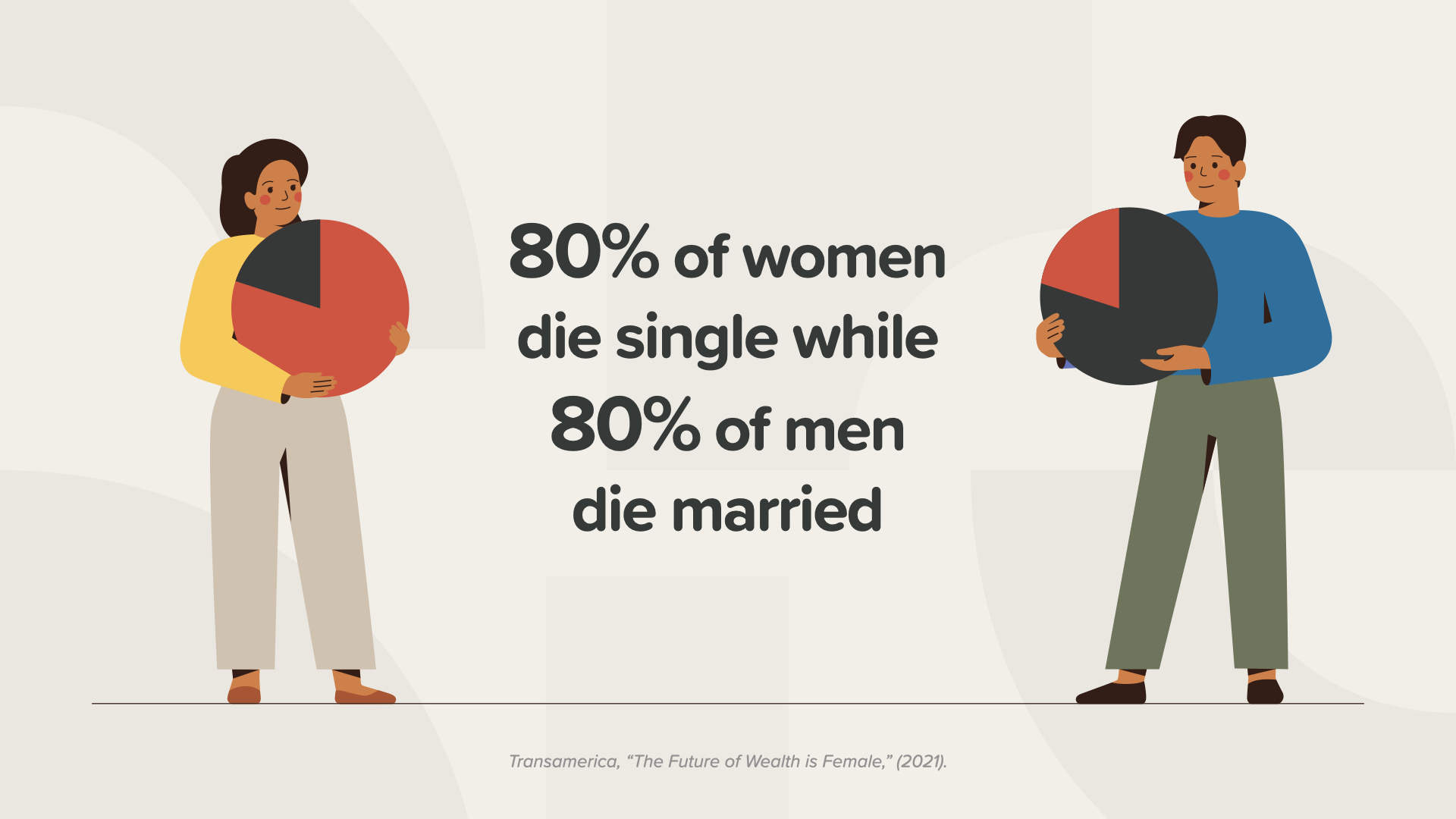

ترجئ العديد من النساء التخطيط المالي للأسرة واتخاذ القرارات المالية لأزواجهن. ولكن 80% من النساء يتوفين عازبات، بينما يموت 80% من الرجال متزوجين.

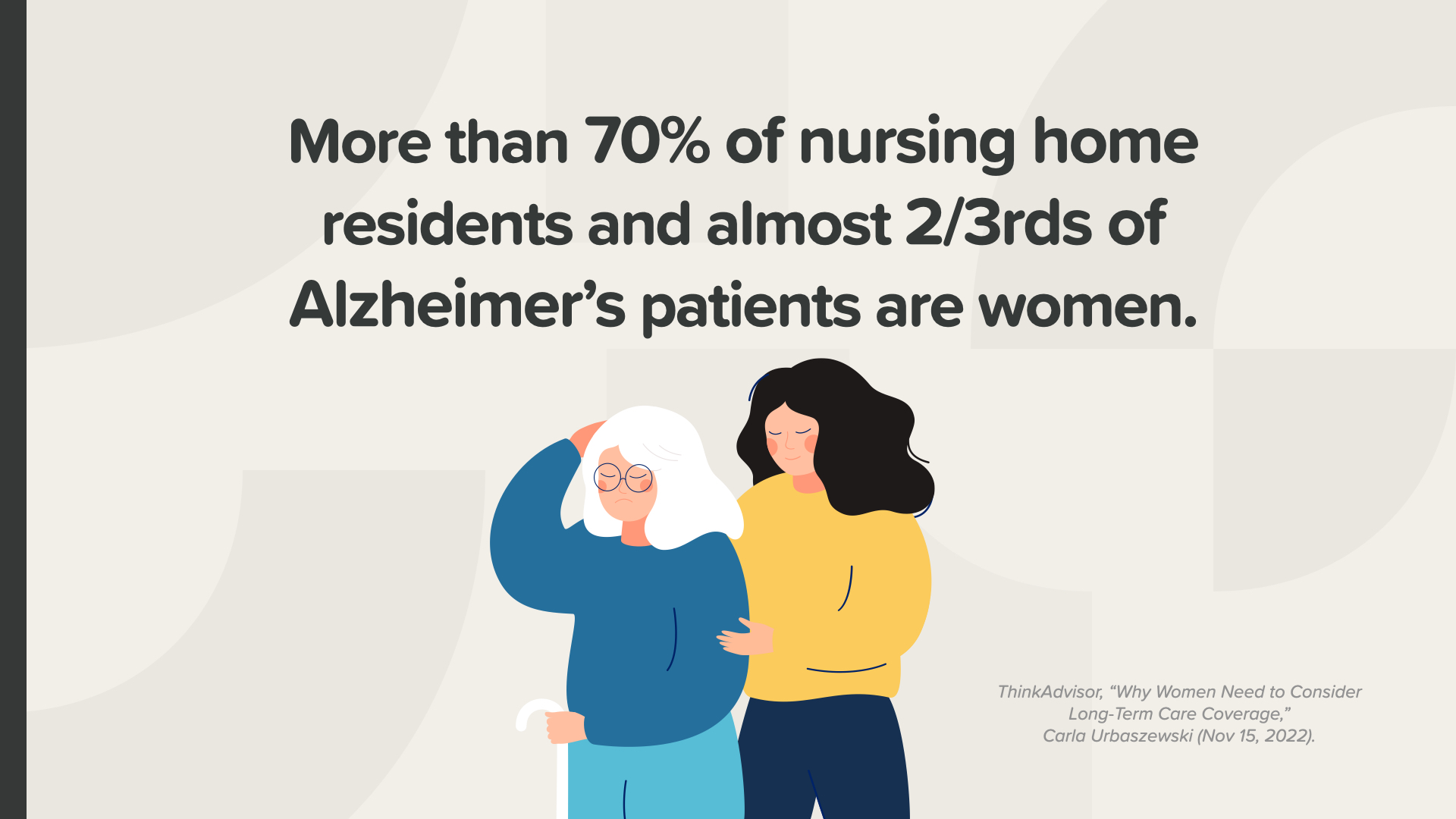

من المهم جداً أن نقوم بالتخطيط طويل الأمد لأن العديد من النساء ينتهي بهن المطاف في دور رعاية المسنين و/أو مصابات بالزهايمر. قد تعتقدين أنكِ لن تكوني أنتِ المصابة بهذا المرض، ولكن إذا لم تكوني أنتِ، فستكونين أنتِ أمكِ، أو أختكِ، أو خالتكِ، أو صديقتكِ المقربة. وإن لم تكوني أنتِ، فسيكون شخصًا تهتمين به أو تهتمين لأمره. كوني قدوة للنساء في حياتك في التخطيط للمستقبل.

مع وضع أهدافنا وخطتنا في مكانها الصحيح، يجب أن نبدأ بعد ذلك في توفير واستثمار المزيد من الأموال.

أفادت النساء، بل أفاد الرجال والنساء على حد سواء، أن ندمهم المالي الأول هو عدم ادخار واستثمار المزيد من الأموال. لا ترتكب هذا الخطأ. ولكن، تعتقد العديد من النساء أن الأمر يتطلب الكثير من المال للبدء في الادخار والاستثمار.

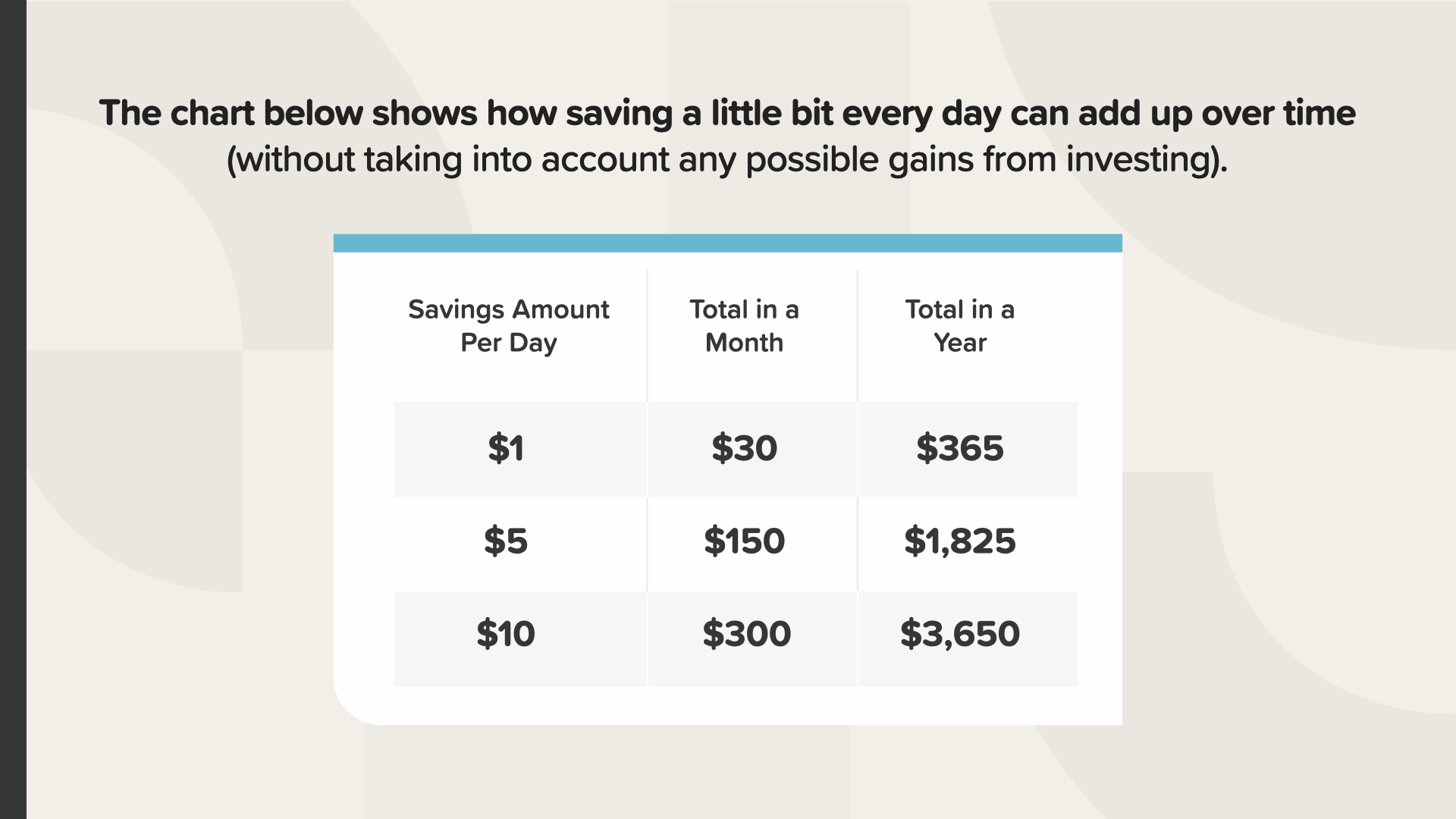

يمكنك في الواقع البدء بمبلغ صغير. فإذا ادخرت دولاراً واحداً في اليوم، سيكون لديك 30 دولاراً في الشهر و365 دولاراً في السنة. وإذا ادخرت 10 دولارات في اليوم، فسيكون لديك 300 دولار في نهاية الشهر و3650 دولار في نهاية العام. من خلال اتخاذ هذه الخطوات الصغيرة، وتطبيق المبادئ المالية مثل الفائدة المركبة والقيمة الزمنية للنقود، فإن مدخراتك لديها القدرة على النمو بشكل كبير مع مرور الوقت لمساعدتك في الوصول إلى أهدافك.

وأخيراً، لكي تتحكم في أموالك، يجب أن تتعلم كيف يعمل المال. يجب علينا جميعاً أن نستمر في أن نكون دارسين لأموالنا.

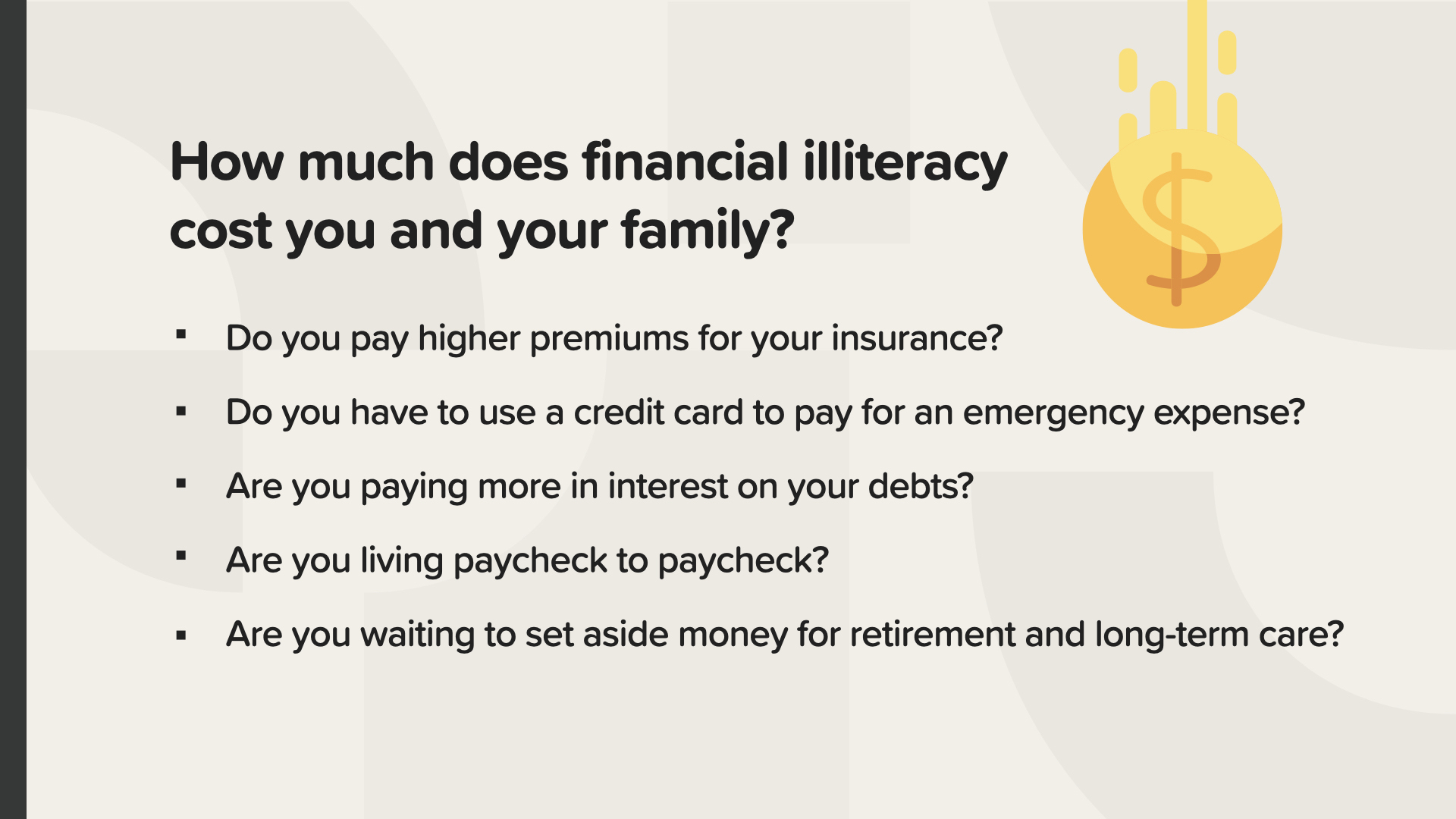

عدم معرفة كيفية عمل المال سيكلفك أنت وعائلتك. في عام 2022، كلفت الأمية المالية الشخص البالغ الأمريكي العادي 1,819 دولارًا أمريكيًا في المتوسط.* كم يكلفك ذلك أنت وعائلتك؟

هل تدفع أقساط تأمين أعلى؟

هل تستخدم بطاقة ائتمان لتغطية نفقات الطوارئ؟

هل تدفع فائدة أعلى على ديونك؟

ربما تعيش من راتبك إلى راتبك.

هل تنتظر تخصيص أموال للتقاعد أو الرعاية طويلة الأجل؟

* المجلس الوطني للمعلمين الماليين، "الأمية المالية تكلف الأمريكيين 1,819 دولارًا في عام 2022" (2023).

في الكتاب الأصلي "كيف يعمل المال: توقف عن كونك أحمق"، نتعرف على المعالم السبعة للمال، والتي تمثل ركائز لخطة مالية متينة. من خلال فهم جميع الأشياء التي تشكل صورتنا المالية والاهتمام بها - التثقيف المالي، والحماية المناسبة، وصندوق الطوارئ، وإدارة الديون، والتدفق النقدي، وبناء الثروة، وحماية الثروة، لدينا القدرة على التحكم في مستقبلنا المالي.

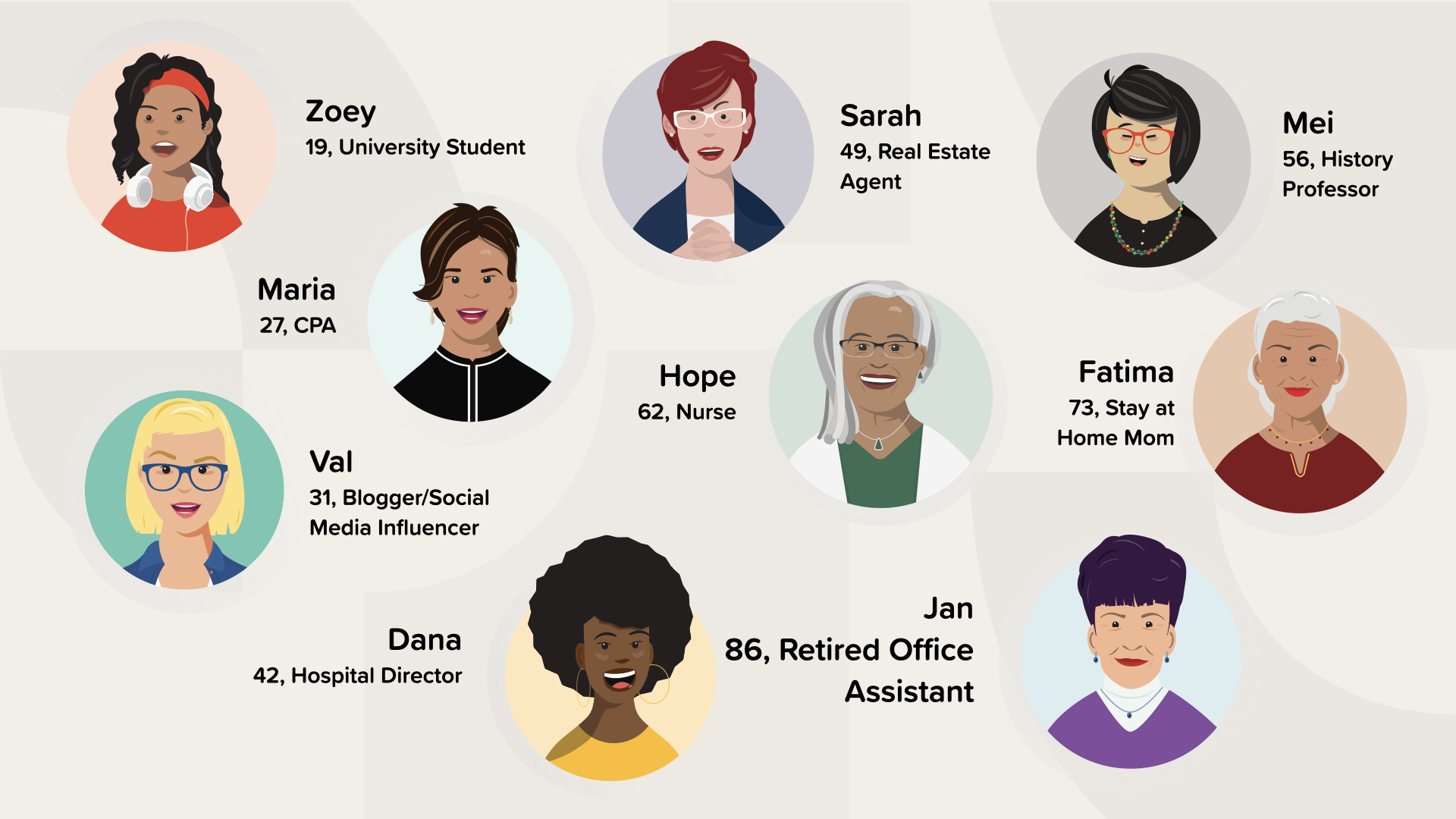

في الكتاب النسائي "كيف يعمل المال للنساء: تحكمي في المال أو اخسريه"، نطبق المعالم السبعة للمال على 9 شخصيات مختلفة تواجه مواقف تواجهها العديد من النساء في حياتهن. وبطريقة سريعة وممتعة وسهلة القراءة، نأمل أن نقدم حلولاً واقعية للتحديات المالية الواقعية التي تواجهها النساء في الحياة.

إذن، بمجرد قراءة الكتاب، ما هي خطواتك التالية؟

ابدأ بالأشياء التي ناقشناها في بداية هذا العرض التقديمي.

- تحدث عن المال

- تعرف على وضعك المالي

- تخلص من غير الضروري

- حدد أهدافك المالية

- ضع خطة لتحقيق أهدافك

- ادخر واستثمر المزيد من المال حتى لو كان قليلاً كل يوم

واستمري في تعلم كيفية عمل المال.

بعد ذلك، نوصيك باتخاذ خطوتين إضافيتين:

تعاوني مع أحد المتخصصين الماليين. حددي موعدًا مع الشخص الذي دعاك لحضور هذا الاجتماع للتعاون معك للتحكم في شؤونك المالية.

ثانيًا، فكري في مشاركة معرفتك مع الآخرين، وخاصة النساء في حياتك، تمامًا كما أفعل معك اليوم.

من خلال التحكم في أموالك، لديك القدرة على خلق نمط الحياة الذي تريده لنفسك. أنا أخلق نمط الحياة الذي أريده لنفسي ولعائلتي من خلال معرفة كيفية عمل المال والعمل كمتخصصة مالية تساعد النساء والعائلات الأخرى.

(يجب أن تعطي المتحدثة مثالاً من حياتها عن كيف أن عملها كمتخصصة مالية قد غير حياتها. لا تتحدثي عن مبلغ محدد من المال ولكن تحدثي عن فوائد الحصول على المزيد من المال في حياتك، مثل الحصول على سيارة جديدة أو منزل جديد، أو سداد الديون، أو دفع تكاليف التعليم الجامعي لأطفالك).

ما هو نمط الحياة الذي تريدينه لنفسك؟ هل تتخذ الخطوات الآن لتحقيق ذلك؟