مرحبًا بكم في WealthWave - شركة معالم المال. اسمي هو _______________ واليوم سنناقش أزمة الثروة وكيف يمكنك التحكم في مستقبلك المالي - ومساعدة الناس في كل مكان على فعل الشيء نفسه. تؤثر هذه الأزمة على الأسر في المجتمعات في جميع أنحاء أمتنا - فهم يفرطون في الإنفاق، ولا يدخرون، ويعانون من الخسائر الكبيرة في السوق وتأثير الضرائب، ويرزحون تحت وطأة الديون المرتفعة، ولا يستطيعون التقاعد أو تنفد أموالهم في التقاعد، وبغض النظر عن مقدار ما كسبوه على مدى حياتهم - فهم مفلسون. خلال الدقائق القليلة القادمة، سأشاركك أمرين: 1. كيف نساعد عملاءنا في التعامل مع التهديدات المالية الحالية من خلال تعليم عالمي المستوى واستراتيجيات قوية، و2. كيف نبني وظائف مثيرة وكيف يمكن أن يكون شكل WealthWave بالنسبة لك.

[[[[ أخبر قصتك بإيجاز هنا - لماذا دخلت في شراكة مع WealthWave، وماذا يعني أن تعرف الآن كيف يعمل المال وماذا يعني أن تكون قائداً مع مؤسستنا في بناء عملك وقيادة فريقك وخدمة العملاء. ]]]]] ... ربما تحب وظيفتك وتجني أموالاً طائلة، ولكن دعني أسألك - هل أنت مقيد بهذه الوظيفة لبقية حياتك المهنية أم أنك تبقي خياراتك مفتوحة؟ إذا كنت تحب أن تبقي خياراتك مفتوحة، أعتقد أنك قد تحب ما أنت على وشك أن تراه. يدور جوهر الأمر حول منح الناس مزيداً من التحكم - التحكم في دخلهم ووقتهم وحياتهم المهنية وما يمكن أن يبدو عليه مستقبلهم. في وظيفتك الحالية، ما مدى تحكمك في وقتك ودخلك؟ هل ترى مستقبلاً مشرقاً مليئاً بالنمو والملكية والحرية؟ كيف سيبدو مستقبلك المهني أو عملك إذا كنت تتحكم فيه؟ كم يوماً ستعمل في الأسبوع؟ ما نوع الدخل الذي ستكسبه؟ هل سيكون متبقيًا أم سيكون عليك العمل 60 ساعة أسبوعيًا للحفاظ عليه؟ ابق معي لأنني على وشك أن أعرض لك مسارًا مثبتًا يمكن أن يمنحك التحكم في هذه الحقائق.

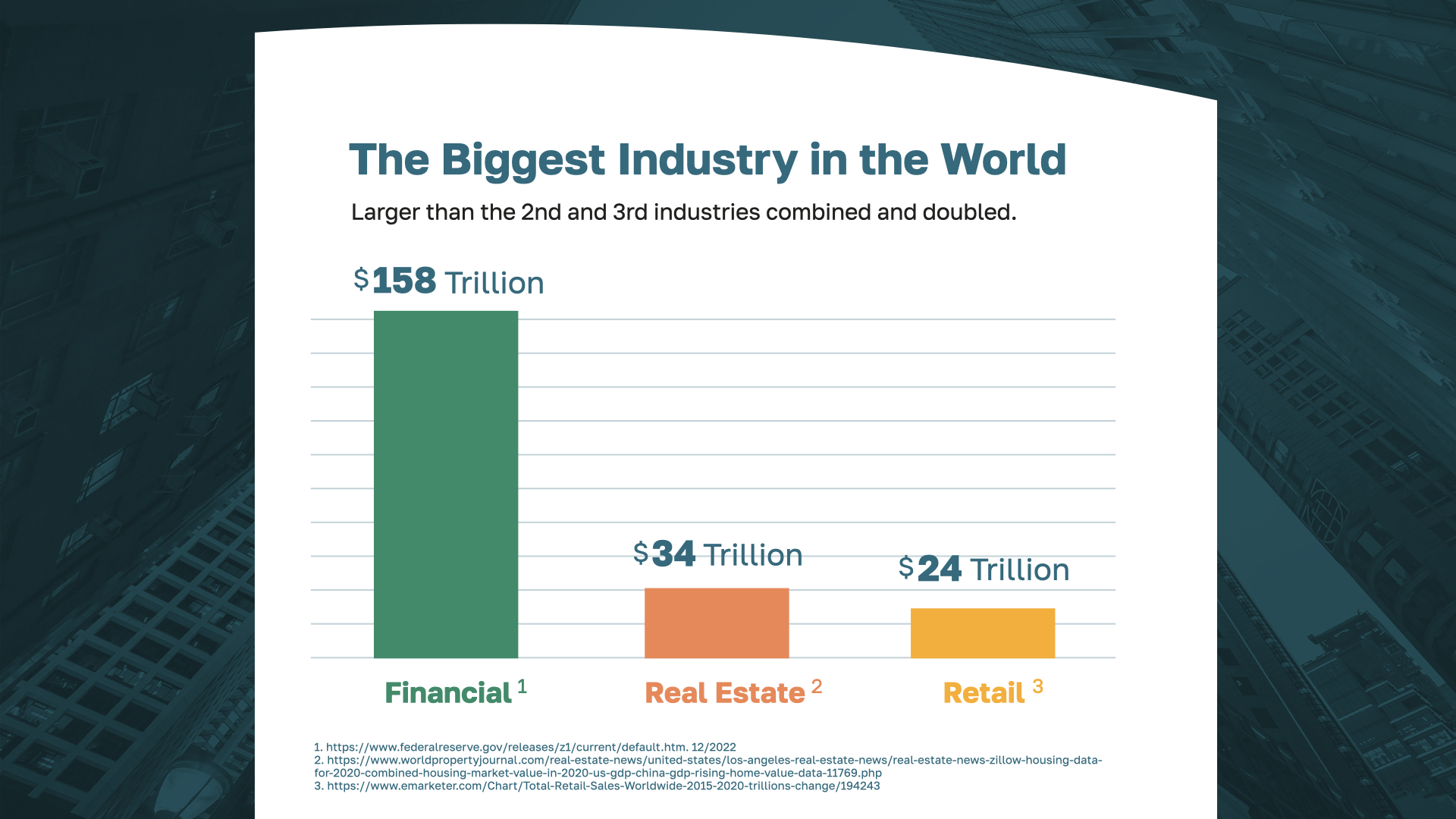

ما هي أكبر صناعة في العالم برأيك؟ يعتقد الكثيرون أنها العقارات، والبعض يعتقد أنها تجارة التجزئة. في الواقع، يبلغ حجم القطاع المالي أكثر من ضعف حجم قطاعي العقارات وتجارة التجزئة مجتمعين. لا توجد صناعة أكبر من الصناعة المالية!

وهذه هي الصناعة التي ستجد فيها WealthWave - وهي منظمة قوية وذات رؤية في ذروة زخمها وأهميتها ونموها. مع مكاتبنا المنتشرة في جميع أنحاء البلاد، قمنا بتعليم مئات الآلاف من العائلات هذا العام ودفعنا الملايين لقادتنا كل شهر. مع نجاح كهذا، ربما يمكنك أن تتخيل كم هو مثير أن تكون جزءًا من مسار WealthWave التصاعدي - العمل معًا والاحتفال معًا، والذي يتضمن السفر إلى بعض أجمل الأماكن في العالم كفريق واحد.

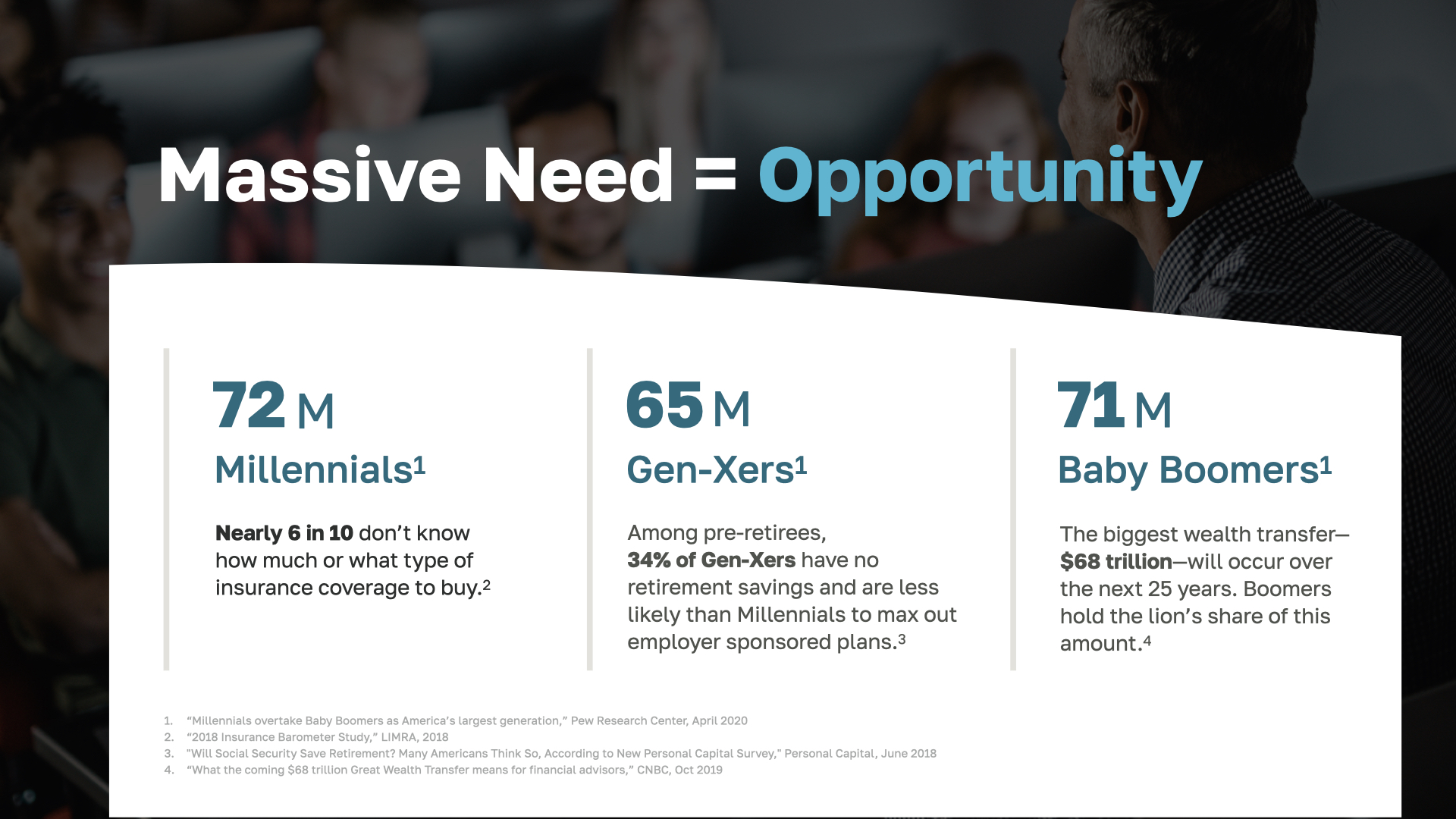

إن أحد الأسباب الرئيسية لنجاح WealthWave هو أن هناك حاجة ماسة في الوقت الحالي إلى التثقيف المالي وخدمة العائلات باستراتيجيات مالية تساعدهم على التغلب على أزمة ثرواتهم الشخصية. وهذا يعني فرصة كبيرة. فجيل الألفية لديه منازل جديدة وعائلات متنامية يجب حمايتها مالياً. هناك ما يقرب من 68 تريليون دولار أمريكي من أصول تقاعد جيل الألفية وجيل الطفرة السكانية التي ستحتاج إلى نقلها على مدار الـ 25 عامًا القادمة. إذا قمت بجمع مواليد الطفرة وجيل الطفرة وجيل ال X، فهذا يعني أن 136 مليون أمريكي إما يتقاعدون الآن أو يحتاجون إلى إرشادات للاستعداد. مع مواليد جيل الطفرة السكانية فقط، هناك 10,000 شخص يتقاعدون كل يوم - ما يقرب من 4 ملايين شخص يبلغون سن 65 عامًا كل عام وهم إما يتحولون إلى التقاعد أو يدركون أنهم غير مستعدين.

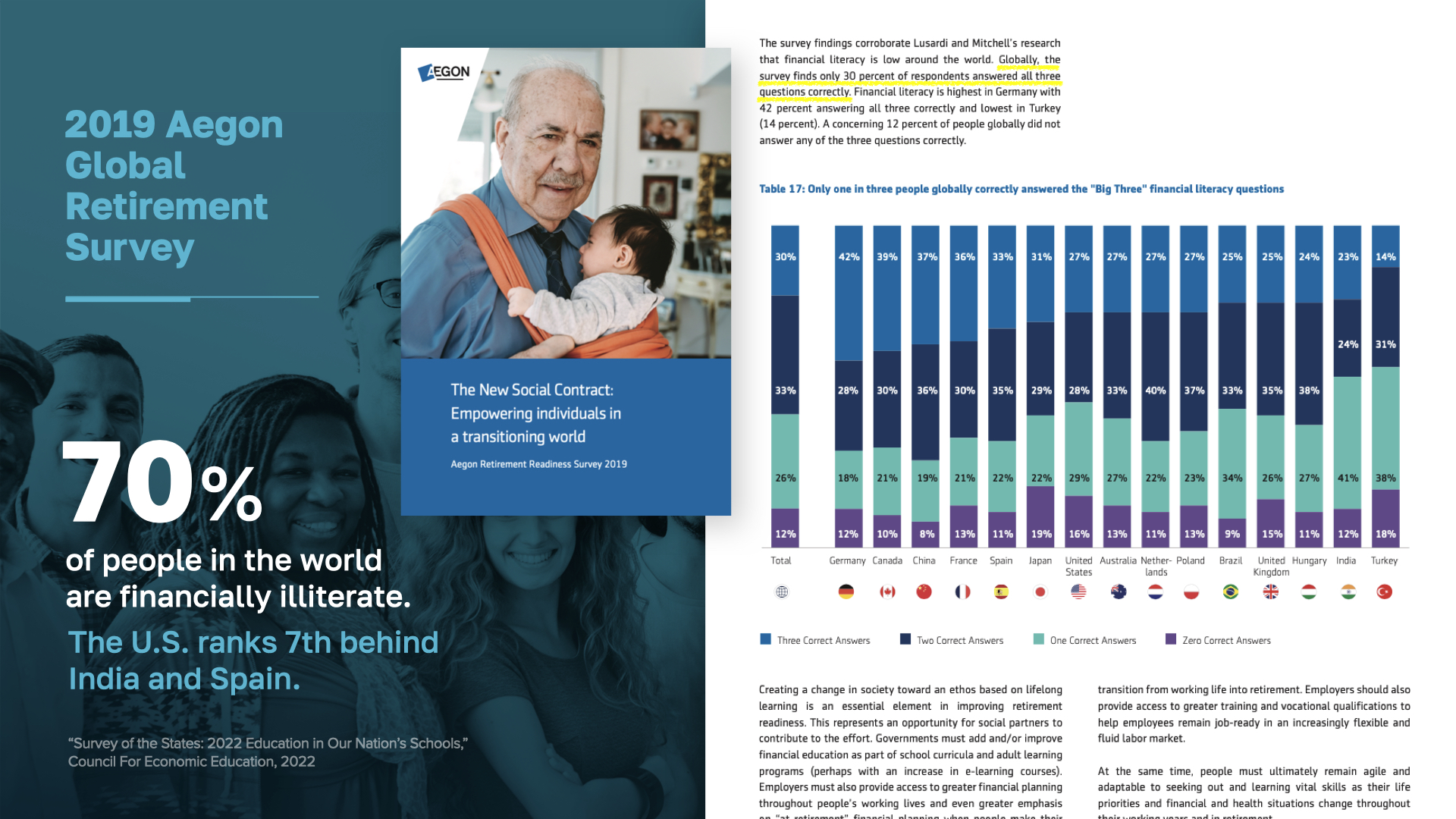

الأمية المالية هي أصل كل مشكلة نحلها. إنها مشكلة هائلة تؤثر على أكثر من 5 مليارات شخص على مستوى العالم، والولايات المتحدة بعيدة كل البعد عن أن تكون محصنة ضدها. فنحن في الواقع نحتل المرتبة السابعة بعد كندا والصين. كيف يمكن أن يحدث ذلك في أغنى بلد في العالم؟ يجب أن يتغير شيء ما - وهنا يأتي دورنا! نحن عازمون على إصلاح هذه المشكلة بشكل نهائي.

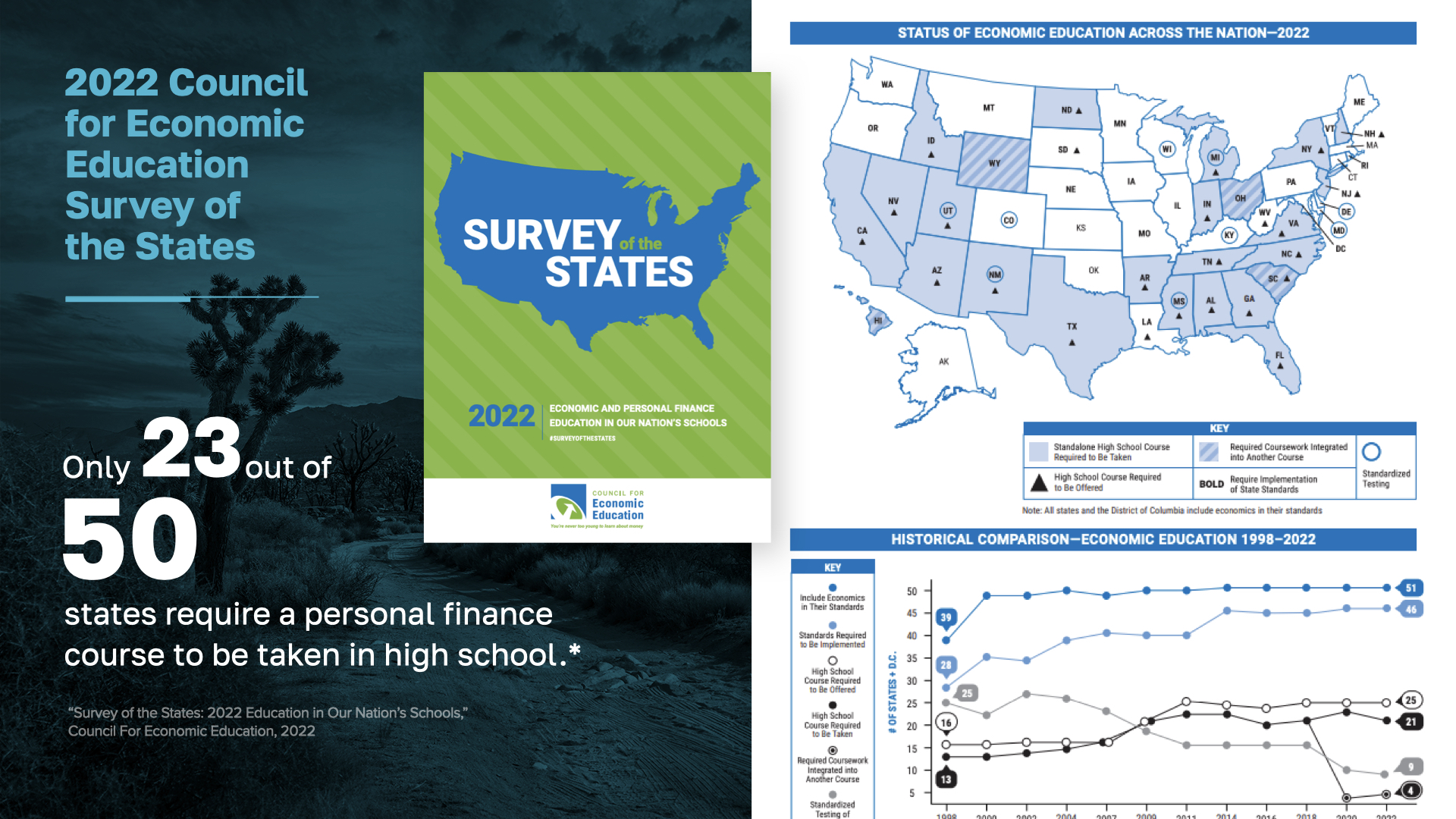

هل ستندهش إذا علمت أن 23 ولاية فقط هي التي تشترط تدريس التمويل الشخصي في المدارس الثانوية؟ وحتى تلك التي تفعل ذلك، تركز فقط على نصائح مبسطة مثل موازنة دفاتر الشيكات واستخدام بطاقات الائتمان. فهي لا تتطرق إلى الحقائق المالية الهامة التي تؤثر بشدة على الناس اليوم - كيفية تقليل الديون، وتجنب الإنفاق الأحمق، وادخار المال، وتنميته، وحماية دخل الأسرة، والاستعداد للتقاعد، وخلق إرث من الرخاء. إن مهارات القوة المالية مثل هذه هي التي يمكن أن تحدث فرقاً في حياة الناس. وإنها لمهزلة أن لا يتم تعليمها. فلا عجب أننا متأخرون جداً عن الدول الأخرى في هذا المجال.

إن الأمية المالية هي أزمة لأنها تخلق الفقر على نطاق واسع، والديون، والتوتر، والطلاق، والحبس المالي، وقصر العمر الافتراضي. انظر إلى هذه الإحصائيات التي لا تصدق: 44% من الأمريكيين لا يملكون ما يكفي من المال لتغطية حالة طوارئ بقيمة 400 دولار. 43% من المقترضين للقروض الطلابية لا يسددون أقساطهم. 9,333 دولاراً هو متوسط ديون بطاقات الائتمان للأسر التي تحمل أرصدة دائنة، والتي ستدفع 37,486 دولاراً كفائدة على مدى 30 عاماً. 33% من البالغين الأمريكيين البالغين ليس لديهم أي مدخرات تقاعد. إن الأضرار الناجمة عن عدم معرفة كيفية عمل المال واضحة - ولهذا السبب نحن ملتزمون بتثقيف الناس لكسر هذه الحلقة.

نحن في WealthWave - نحن شركة معالم المال، و...

إن مهمتنا هي محو الأمية المالية وحماية وبناء الثروة حتى يتمكن الناس من بناء نمط حياة اختياري للعمل والحصول على فرصة أفضل لعيش الحلم الأمريكي.

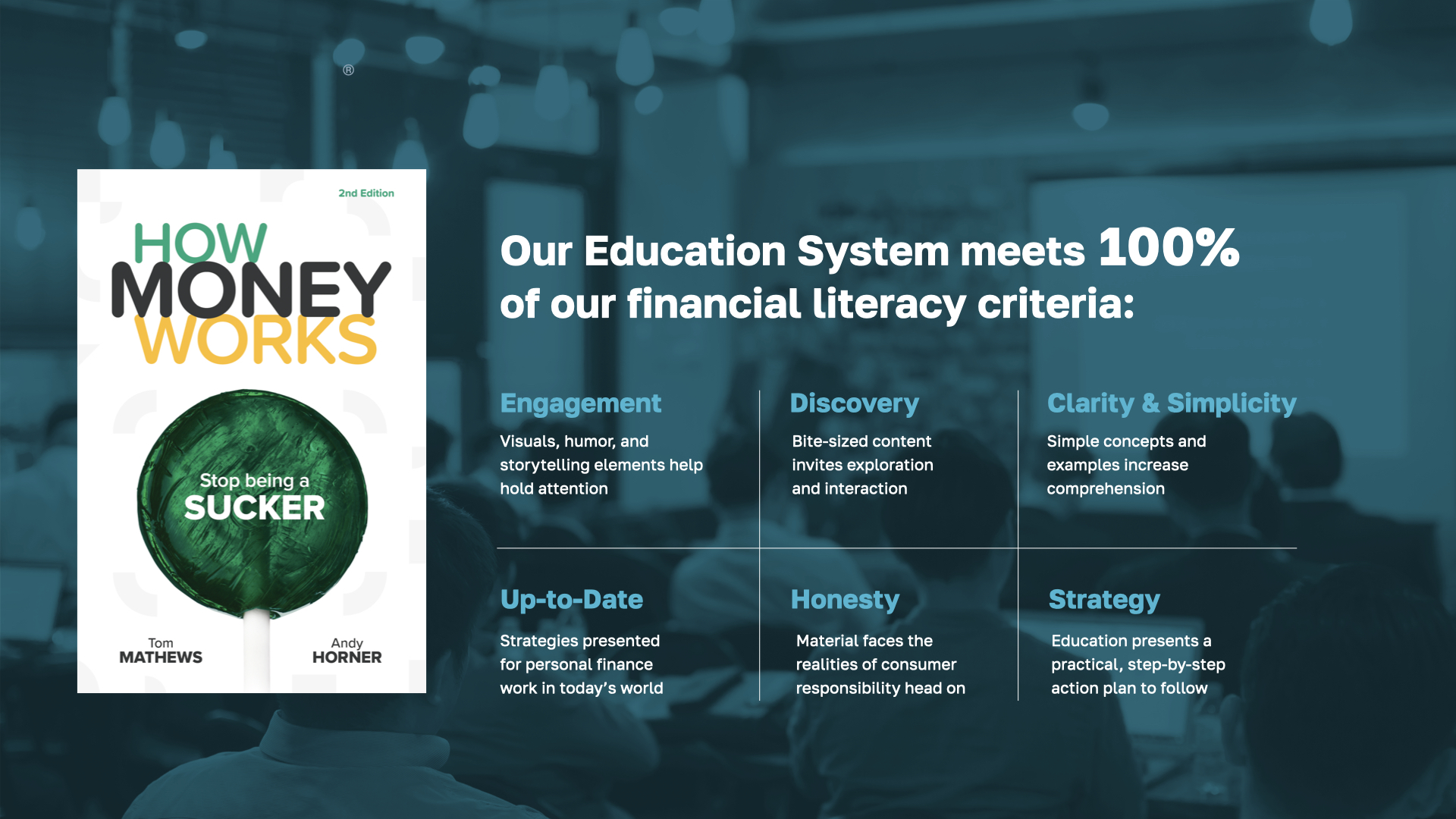

نظرًا لأن التعليم المالي الحقيقي لا يتم تدريسه في المدارس، فقد بحثنا في مكان آخر - في الواقع، بحثنا في كل مكان عن نظام تعليمي بسيط وجذاب ومغير للحياة. لم نخرج بأيدي خالية الوفاض... لذا ابتكرنا نظامنا الخاص بنا! بدأ الأمر بكتابنا "كيف يعمل المال: توقف عن كونك أحمق"، والذي تم عرضه في مجموعة من البرامج التلفزيونية الكبرى - ABC وNBC وCBS وCBS وFox وCNBC وغيرها. الكتاب بسيط ومصور وسهل القراءة. لم يُكتب للاقتصاديين والعلماء. إنه مكتوب لبقيتنا - الأشخاص الذين يحتاجون إلى دليل مباشر للتحكم في شؤونهم المالية الشخصية. إذا قضيت ساعة في مراجعته، فمن المحتمل أنك ستعرف المزيد عن كيفية عمل المال أكثر من معظم الناس في أمريكا، ولن تنظر إلى المال بنفس الطريقة مرة أخرى.

إذا كنت ترغب في أن تصبح خبيراً مالياً حقاً، فنحن نقدم أيضاً دورة مجانية لمحو الأمية المالية. فبدلاً من الاستمرار في ارتكاب عدد لا يحصى من الأخطاء الشائعة، ستساعدك الدورة على تعلم كيفية توظيف الأموال لصالحك. يمكننا تخصيص الدورة التدريبية حسب الوقت المتاح لك. إذا كنت مهتماً، أعلمني بذلك!

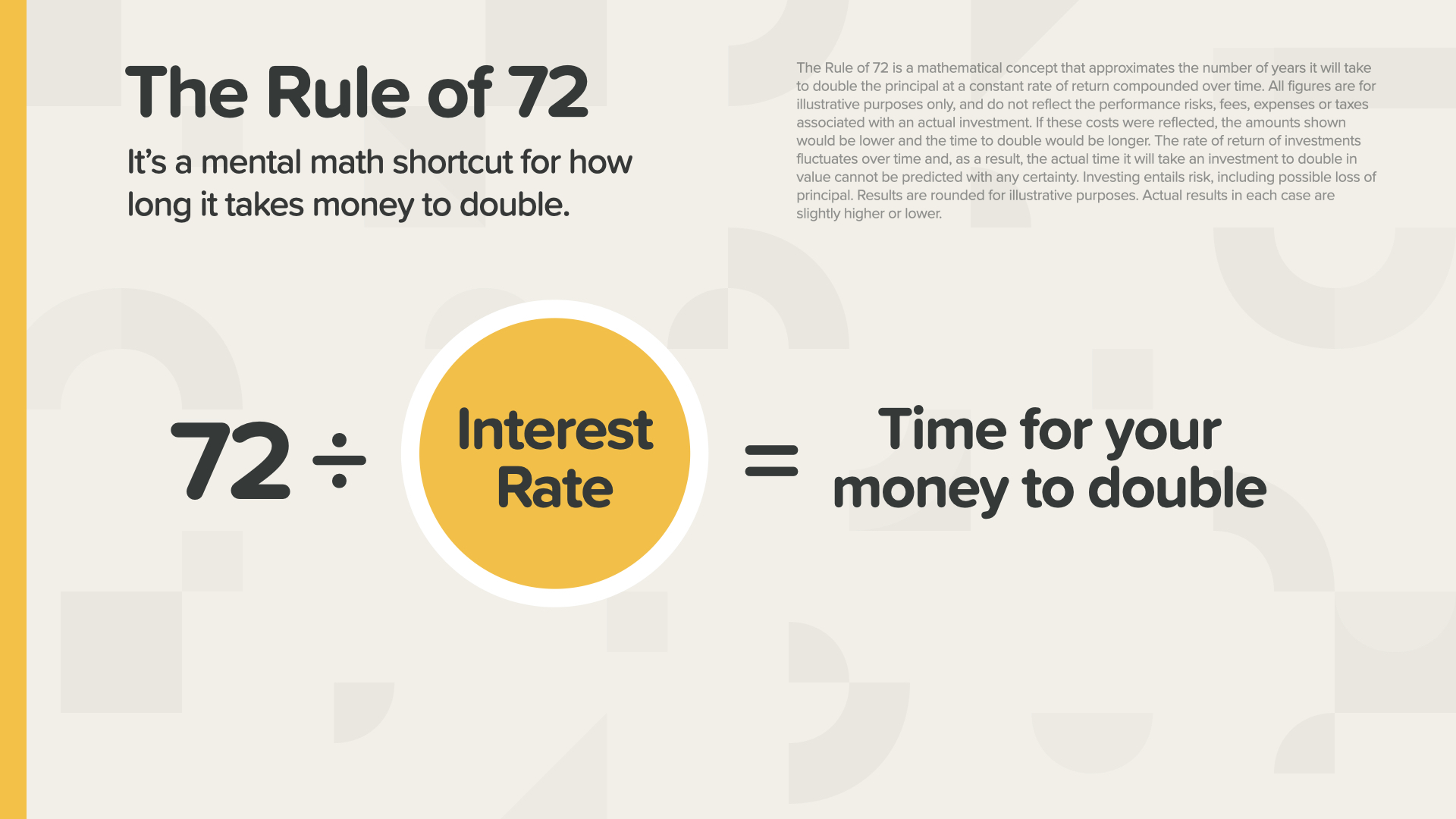

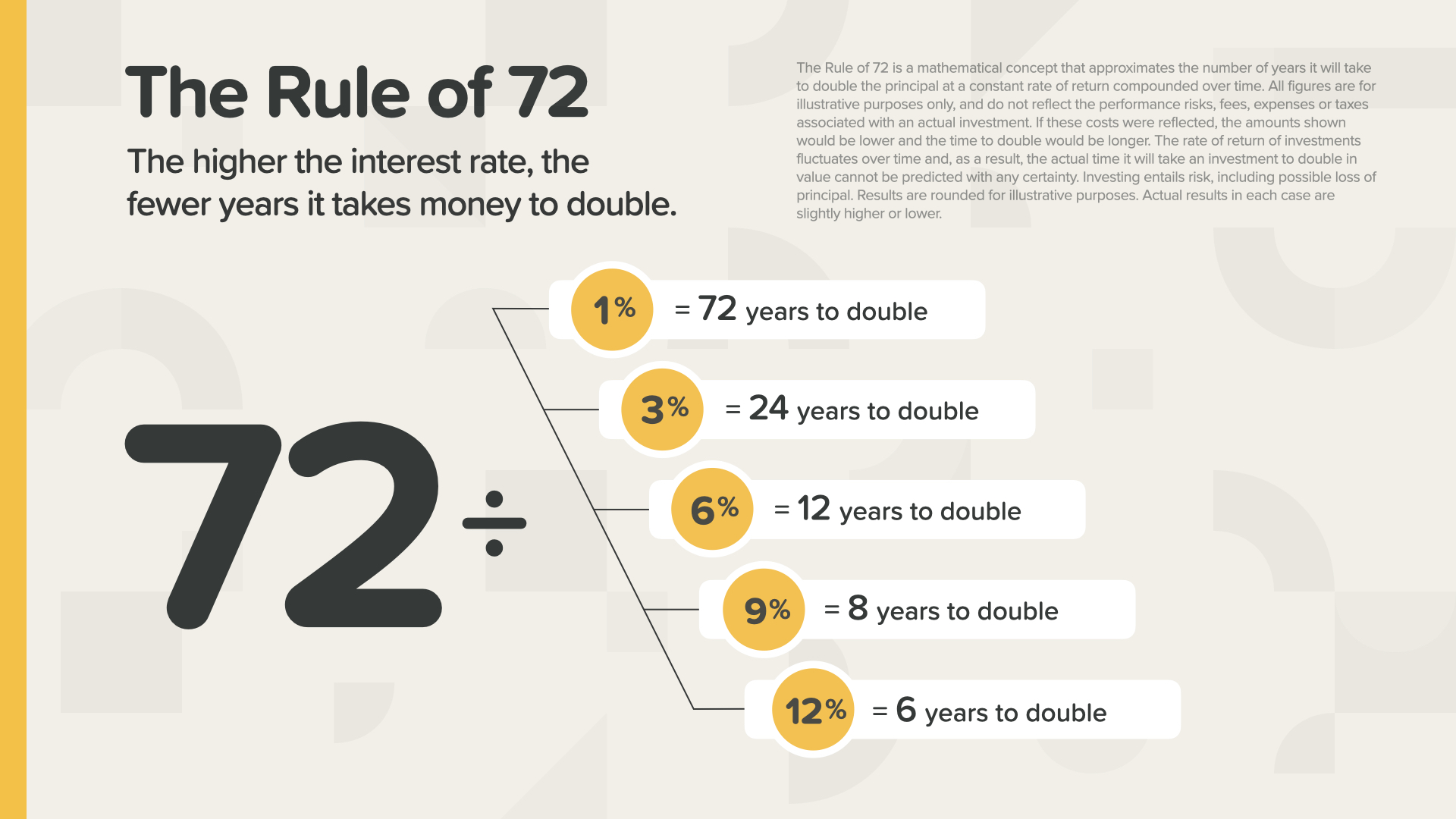

المفهوم المفضل لدي في الكتاب هو قاعدة 72. ربما يكون هذا المفهوم هو أكثر المفاهيم الأساسية والأقوى في مجال المال. كما أنها بسيطة للغاية. إنه اختصار رياضي ذهني يوضح لك المدة التي ستستغرقها أموالك لتتضاعف. ما عليك سوى قسمة معدل الفائدة على الرقم 72. الأمر بهذه السهولة.

على سبيل المثال... إذا كانت الأموال المودعة في حساب ما تكسب معدل عائد 1%، فكم من الوقت ستستغرق أموالك لتتضاعف؟ هذا صحيح - وقت طويل جدًا! ولكن انظر ماذا يحدث عند 9 أو 12%.

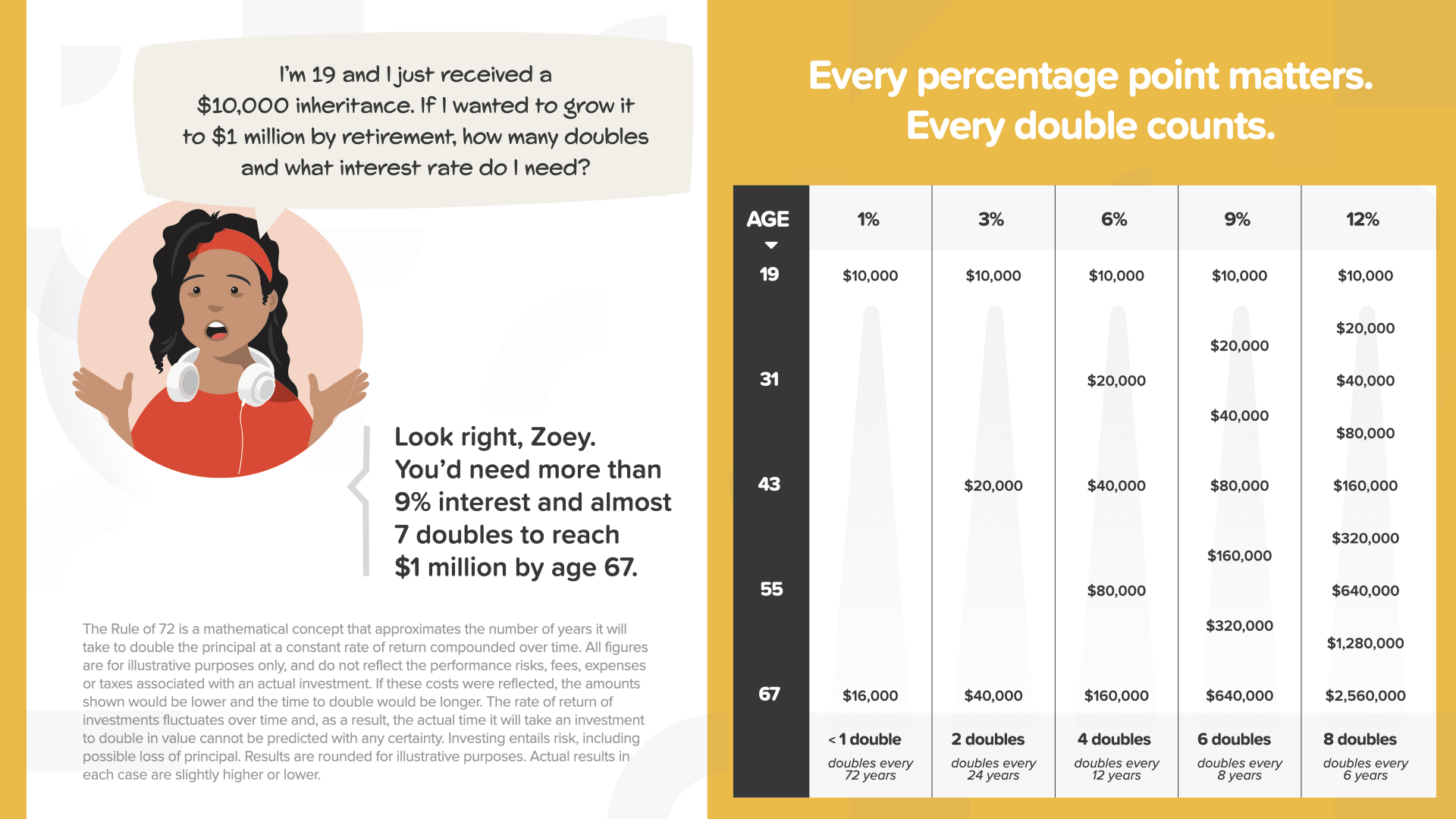

إليك افتراضية مع شخصية زوي من الكتاب. وهي توضح كيف يمكن تطبيق قاعدة 72 عملياً. إنها تبلغ من العمر 19 عامًا وقد تلقت للتو ميراثًا بقيمة 10,000 دولار. إذا أرادت أن ينمو إلى مليون دولار بحلول سن التقاعد 67-48 سنة - ما هو معدل الفائدة الذي تحتاجه على أموالها؟ أنظر إلى الرسم البياني على اليمين - 1% يعطيها أقل من 1 ضعف ما يجعلها تحصل على 16,000 دولار فقط. 3% يعطيها 2 ضعف - لا يزال غير كافٍ. 6% يعطيها 4 أضعاف - لا يكفي. حتى نسبة 9%، والتي ستضاعف أموالها 6 مرات، ستعطيها فقط 640,000 دولار - أي 360,000 دولار أقل من هدفها. ستحتاج إلى أكثر من معدل فائدة 9% لتصل إلى مليون دولار بحلول التقاعد. بالنظر إلى هذا الأمر بصريًا، هل تعتقد أن زوي ستضع عن قصد مبلغ 10,000 دولار في حساب يربح 1% أو 2% أو حتى 3% عائدًا؟ مستحيل! إنها ستبحث عن أكبر معدل فائدة يمكنها الحصول عليه، مع علمها بما يمكن أن يكلفها قرارها. هذه هي قوة قاعدة 72 وأهمية فهم المفاهيم المالية. إن قاعدة 72 هي حجر الزاوية في تعليمنا، وكذلك تعليم الناس عن القيمة الزمنية للنقود...

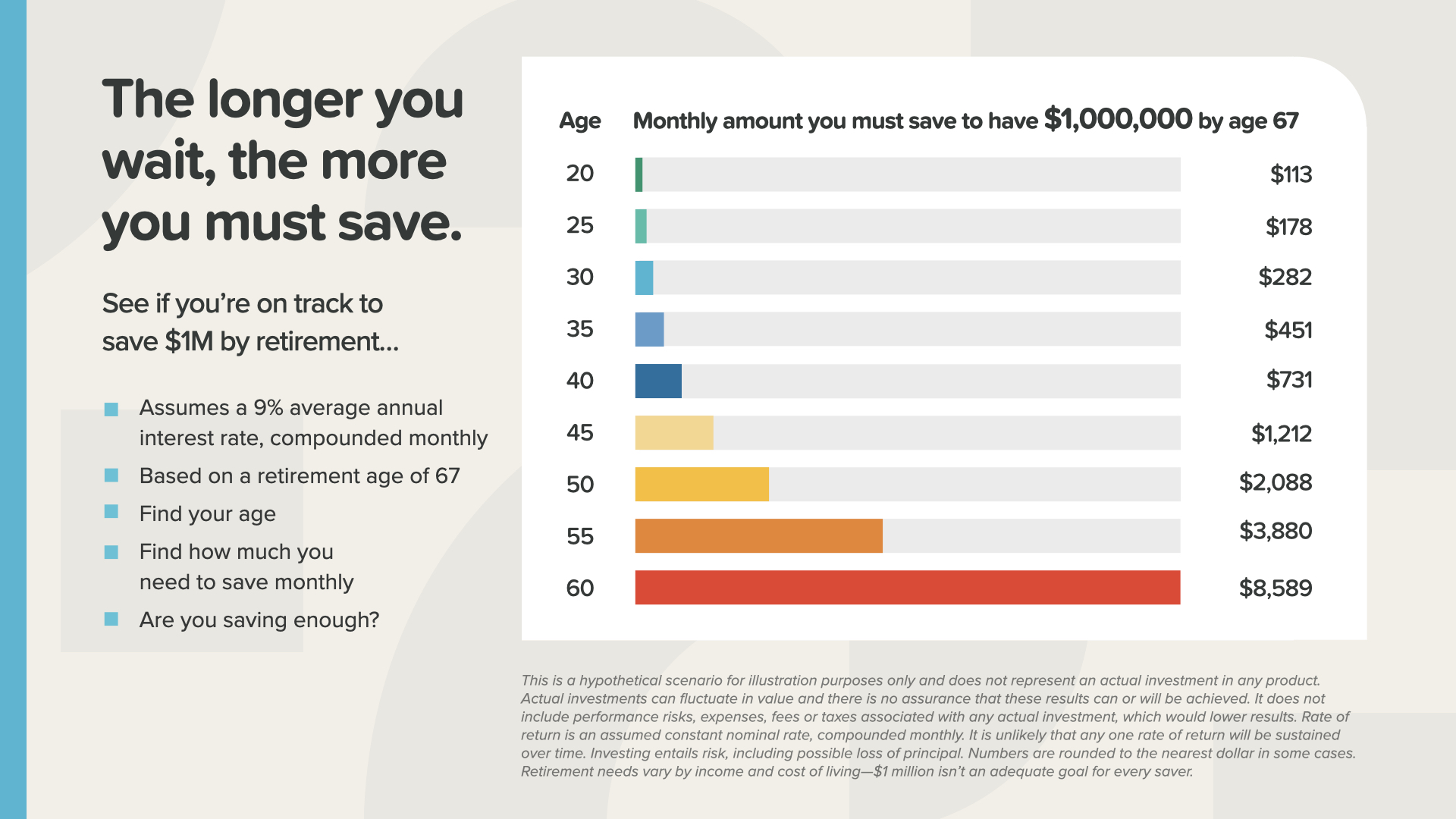

يمكن أن يكلفك الانتظار لبدء الادخار ثروة - أو على الأقل يتطلب منك ادخار ثروة. في هذا الرسم البياني، يمكنك أن ترى المبلغ الذي تحتاج إلى ادخاره كل شهر للحصول على مليون دولار عند التقاعد (بافتراض معدل عائد 9%). في عمر 20 عامًا، تحتاج فقط إلى توفير 113 دولارًا شهريًا. وفي سن الأربعين، يقفز المبلغ إلى 731 دولارًا. وفي سن الستين - أي الشريط الأحمر الطويل في الأسفل - عليك أن تدخر 8,589 دولاراً شهرياً. يكشف هذا الرسم البياني عن مدى جدية تعليم الناس القيمة الزمنية للمال - أي أن كل يوم مهم!

ومن خلال هذه الكتب كأساس لنظامنا التعليمي، نوضح للناس بعد ذلك كيفية تفعيل هذه المفاهيم وتوظيفها كاستراتيجيات قوية تجعل أموالهم تعمل لصالحهم في المستقبل.

واحدة من أكثر الأدوات التي لا تقدر بثمن في نظامنا التعليمي هي معالم المال السبعة. نحن نستخدم هذه المنهجية التي أثبتت جدواها كخارطة طريق تخلق مسارًا تفصيليًا للعملاء ليتبعوه حتى يعرفوا بالضبط إلى أين هم ذاهبون وكيف يصلون إلى هناك. ثم نقوم بعد ذلك بمراجعة تقدمهم مع المعالم الرئيسية سنوياً للتأكد من أنهم على المسار الصحيح لتحقيق أهدافهم والوصول إلى جميع نقاط التحقق السبعة.

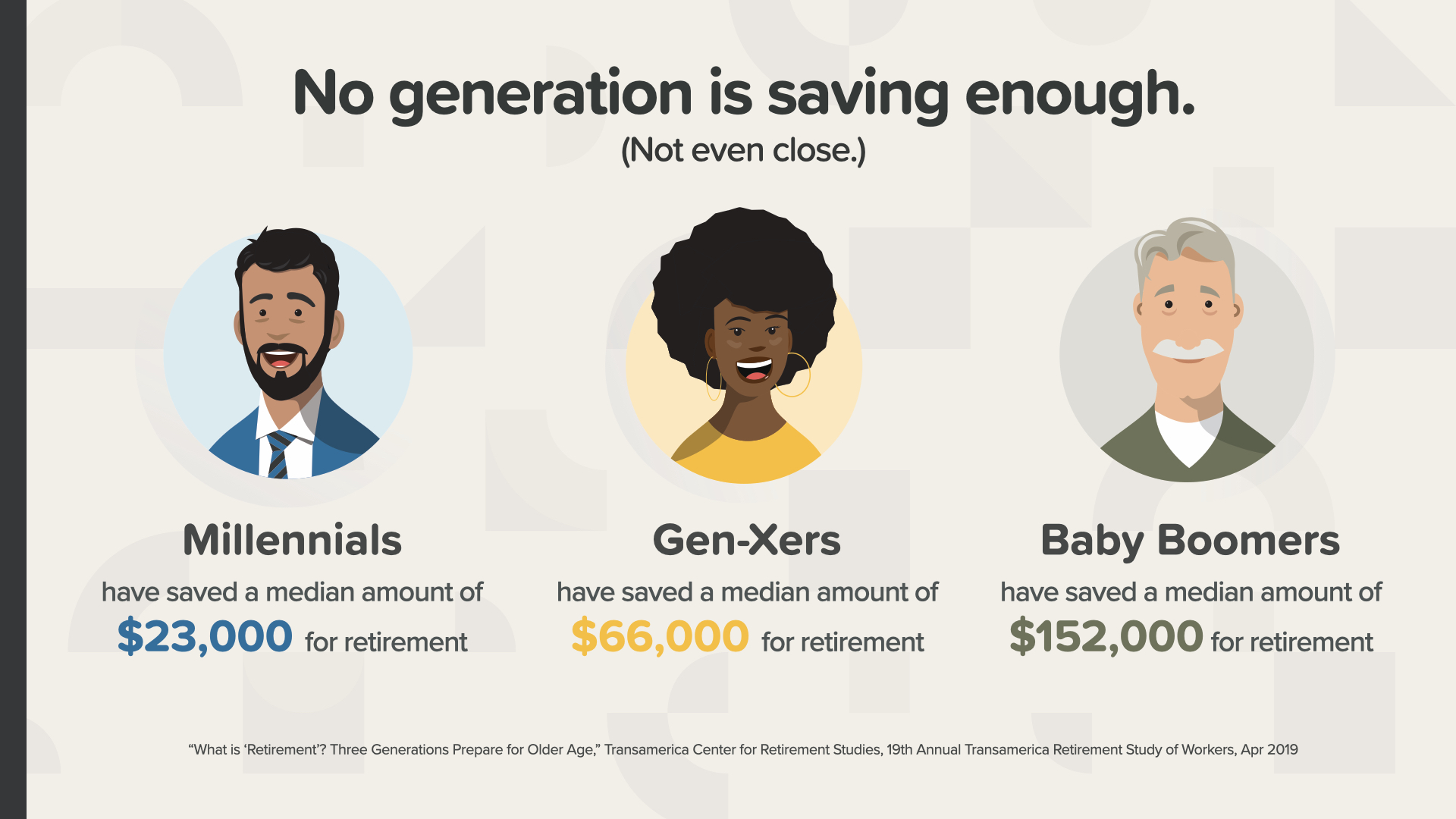

لقد تحدثنا عن قلة ما يدخره الناس، ولكن هل تتفق الإحصائيات؟ نعم، لكل جيل. فمتوسط ما يدخره جيل الألفية هو 23,000 دولار فقط للتقاعد. أما أبناء جيل الألفية - الذين يبلغ متوسط مدخراتهم 66,000 دولار أمريكي - فليسوا أفضل حالاً بكثير. حتى مواليد جيل الطفرة السكانية - الذين اقتربوا من التقاعد الآن - لم يدخروا سوى 152,000 دولار. كم سنة يمكنك أن تعيش بهذا المبلغ في التقاعد؟ تخيل هذا: بعد مراجعة شؤونك المالية، يقول لك خبيرك المالي: "لديّ أخبار جيدة لكما يا سيد وسيدة سميث، طالما أنكما ستموتان خلال 3 سنوات، فلديكما الكثير من المال المدخر." هل يمكنك تخيل ذلك؟

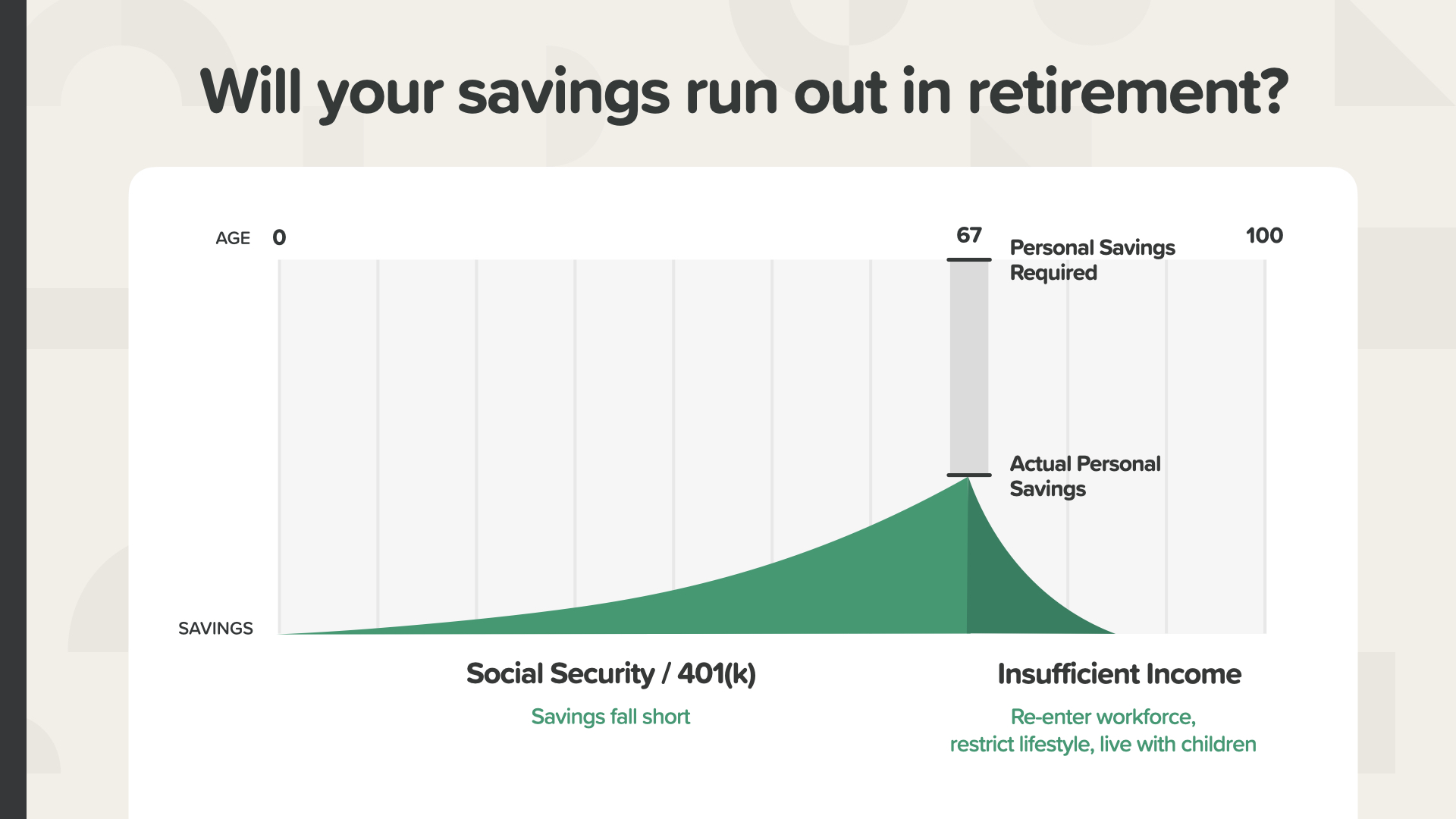

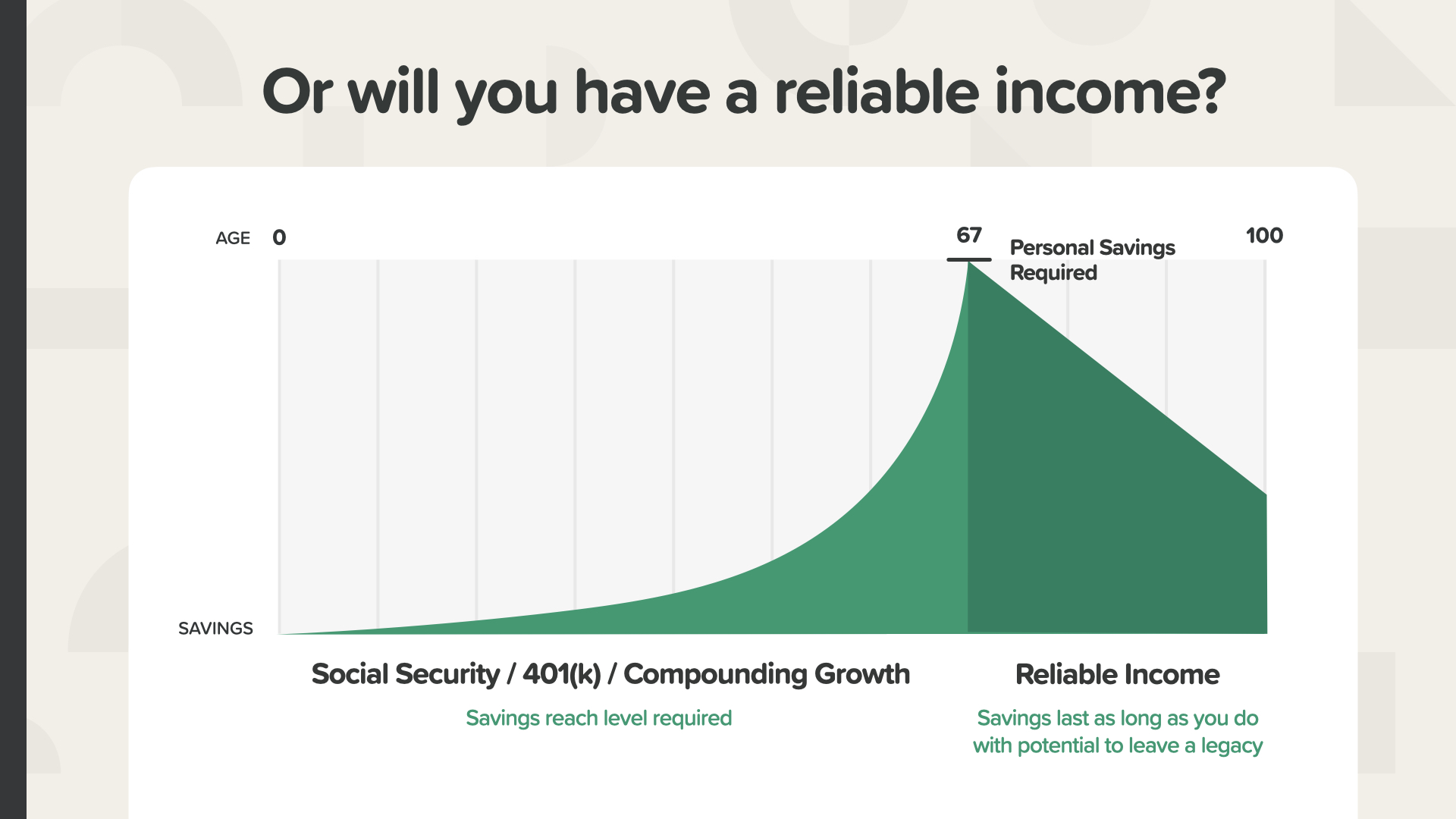

بالمناسبة، ما مقدار الخفض في الراتب الذي تريده عندما تتقاعد؟ يقول الخبراء أننا سنحتاج إلى حوالي 80% من ذروة دخلنا للعيش بشكل مريح. دعونا نتخيل أن شخصًا ما يصل إلى 100,000 دولار سنويًا - سيحتاج إلى حوالي 80,000 دولار للعيش سنويًا عند التقاعد. كيف سيصلون إلى هذا المبلغ؟ لنفترض أن الضمان الاجتماعي يدفع لك 40,000 دولار. يمتلك الشخص الذي يتراوح متوسط عمره بين 60-69 عاماً ما يزيد قليلاً عن 200,000 دولار في 401(ك) الخاصة به.* إن دخل 5% من ذلك سيمنحك 10,000 دولار من الدخل، مما يجعلك تحصل على 50,000 دولار فقط سنوياً - أي أقل من ثلثي ما تحتاجه. من أين ستحصل على الـ 30,000 دولار الأخرى في السنة - وماذا سيحدث عندما ينفد الـ 401 (ك) الخاص بك؟ بغض النظر عن وضعك، هذه أسئلة كبيرة يمكننا مساعدتك في WealthWave في التعامل معها. فكر في الأمر على هذا النحو: إذا كان تقاعدك عبارة عن طائرة، فسيكون الأمر أشبه بمحاولة الإقلاع بجناح واحد فقط. أو الأسوأ من ذلك، هل يمكنك أن تتخيل أنك على متن طائرة في منتصف الرحلة على ارتفاع 30,000 قدم، وتنظر من النافذة وترى جناحاً قد انكسر؟ إن نفاد المال في منتصف التقاعد يمكن أن يخلق أيضًا نوعًا من الضيق - ويواجه ملايين الأمريكيين هذا الواقع القاسي. - * "متوسط رصيد 401(ك) حسب العمر"، NerdWallet، سبتمبر 2020.

بالاعتماد على الضمان الاجتماعي والضمان الاجتماعي 401 (ك) - كما يفعل الكثير من الناس اليوم - قد تكون هناك فجوة كبيرة بين دخل التقاعد الذي لديهم - مدخراتهم الشخصية الفعلية - والدخل الذي يحتاجون إليه، وهو المدخرات الشخصية المطلوبة. هناك تفاوت مالي حقيقي بين وضعهم الحالي وأسلوب الحياة والراحة والحرية التي يأملون في الحصول عليها.

نحن في WealthWave، نساعد الأشخاص على سد هذه الفجوة باستخدام قاعدة 72 والاستراتيجيات ذات الكفاءة الضريبية التي يمكن أن توفر دخلاً موثوقًا به. دعني أريك مثالين الآن.

هناك 3 طرق يمكن من خلالها فرض ضرائب على أموالك. تخضع للضريبة الآن، مثل الأقراص المدمجة. خاضعة للضريبة لاحقاً، كما هو الحال مع 401 (ك) أو الجيش الجمهوري الأيرلندي العادي. أو يمكنك وضع الأموال بحيث لا يتم فرض ضرائب على الأرباح والدخل أبدًا. أيهما تفضل؟ فكر في الأمر بهذه الطريقة. تخيل أنك مزارع. هل تريد أن تخضع للضريبة على كيسين من البذور أم على كامل المحصول الذي تزرعه من تلك البذور؟ هل تتذكر زوي؟ بنسبة 9٪، يمكن أن يرتفع ميراثها البالغ 10,000 دولار إلى 640,000 دولار. ثم لنفترض أنها تتقاعد وتستخدم 5% من مبلغ الـ 640,000 دولار كل عام كدخل. سيكون ذلك 32,000 دولار سنوياً. إذا عاشت 31 عاماً في التقاعد، فمن المحتمل أن يصل دخلها إلى مليون دولار. فهل تفضل دفع الضرائب على الإيداع الأولي البالغ 10,000 دولار أم على 1.6 مليون دولار من النمو والدخل المحتمل؟ هذا قرار سهل، أليس كذلك؟ عندما يتعلق الأمر بكيفية فرض الضرائب علينا، من الضروري أن نفكر في كيفية فرض الضرائب علينا، ومن ثم وضع استراتيجية "عدم دفع ضرائب على الإطلاق". هل لديك إحدى هذه الاستراتيجيات في محفظتك؟

حسنًا، سأستغرق الآن دقيقة لأشاركك الاستراتيجيتين الأكثر شيوعًا اللتين نستخدمهما لمساعدة عملائنا على وضع الجناح الآخر على طائرة تقاعدهم - والتأكد من بقائه لبقية حياتهم. تحتوي الأولى على مجموعة محددة ومفيدة للغاية من الميزات وتندرج ضمن فئة "عدم دفع الضريبة مطلقاً". نطلق عليها اسم "استراتيجية الدخل غير الخاضع للضريبة أبدًا" أو "TenNIS" اختصارًا. مع هذه الاستراتيجية، فإن أموالك لديها القدرة على النمو عندما يكون السوق مرتفعًا ولكنها محمية من عندما ينخفض. هذا صحيح. وبعبارة أخرى، أنت تشارك في المكاسب دون أي مخاطر هبوطية. تنمو أموالك بدون ضرائب ويمكن سحبها واستخدامها كدخل بدون ضرائب. كما أنه يوفر حماية الدائنين في بعض الولايات. كما أنها طريقة لترك إرث خالٍ من الضرائب لعائلتك. يرى الكثير ممن يتعرفون على استراتيجية TenNIS الخاصة بنا أنها حجر الزاوية في خارطة طريقهم المالية.

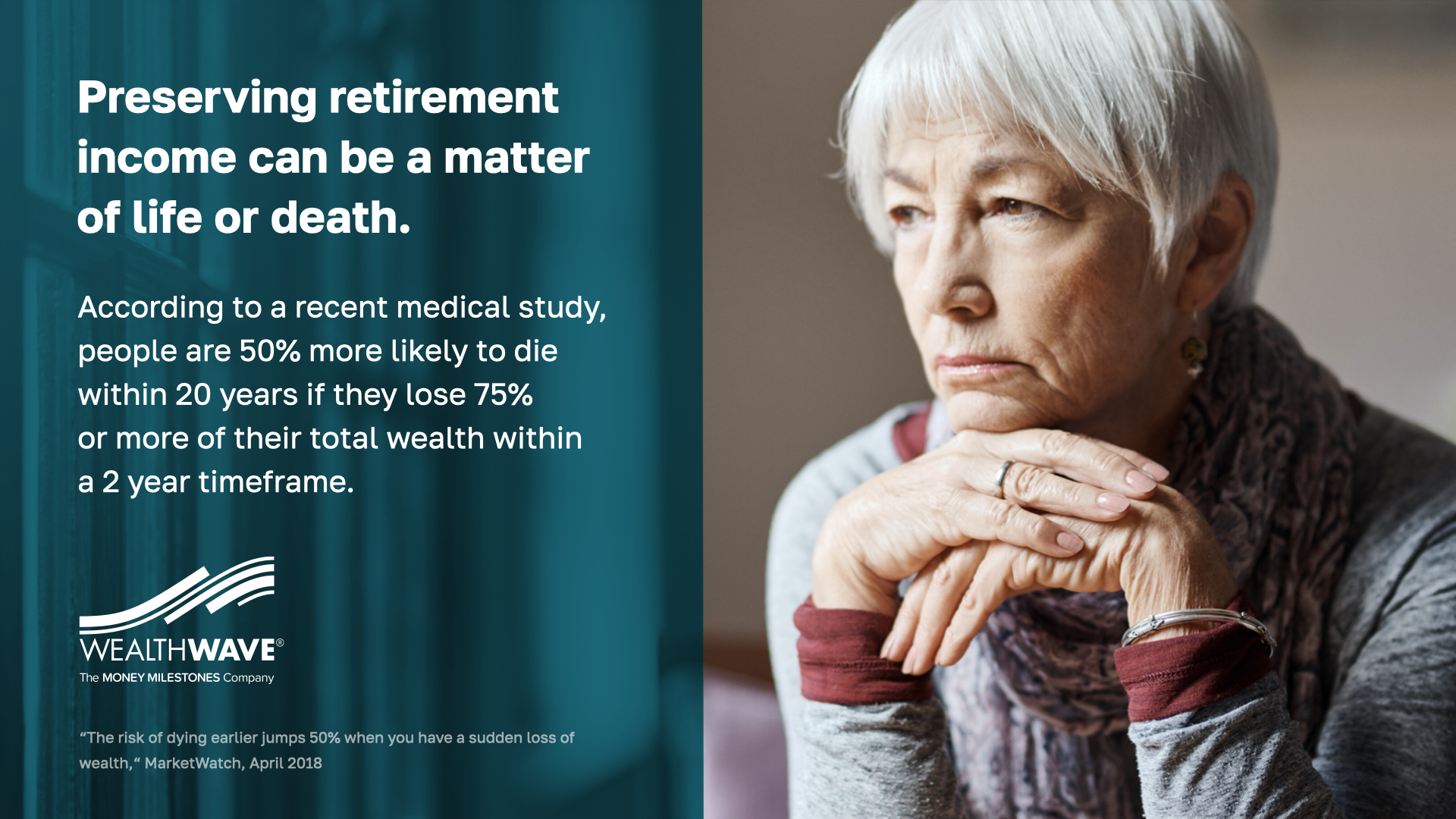

تحافظ استراتيجيتنا الثانية على أجنحة طائرة تقاعدك من خلال توفير تدفق دخل موثوق لا يمكنك أن تعيش أكثر منه. وإحصائيًا، نحن نعلم أن هذا أمر مهم. فقد أظهرت دراسة طبية حديثة أن الأشخاص الذين يبلغون من العمر 50 عامًا فأكثر الذين يتكبدون خسارة كبيرة في محفظتهم الاستثمارية لديهم فرصة أكبر بنسبة 50% للوفاة في العشرين عامًا القادمة مقارنةً بالأشخاص الذين لا يفعلون ذلك! لا يصدق. ما سبب ذلك برأيك؟ الإجهاد. الاكتئاب. الاكتئاب. وربما عدم امتلاك المال الكافي للرعاية الطبية المناسبة أو التغذية الجيدة. بالنسبة لي هذا وباء مأساوي - ليس فيروسيًا بل ماليًا. إذا سبق لك أن تعرضت للتوتر بسبب المال، فأنت تفهم ذلك.

والخبر السار هو أنه لا يزال هناك الكثير ممن ادخروا الكثير. 42% من الأشخاص في سن 60 عامًا فأكثر ادخروا 250,000 دولار أو أكثر للتقاعد. هناك أشخاص من جميع مستويات الدخل نحتاج إلى مساعدتهم - ولكن هذا هو السوق المستهدف لاستراتيجية RISe.

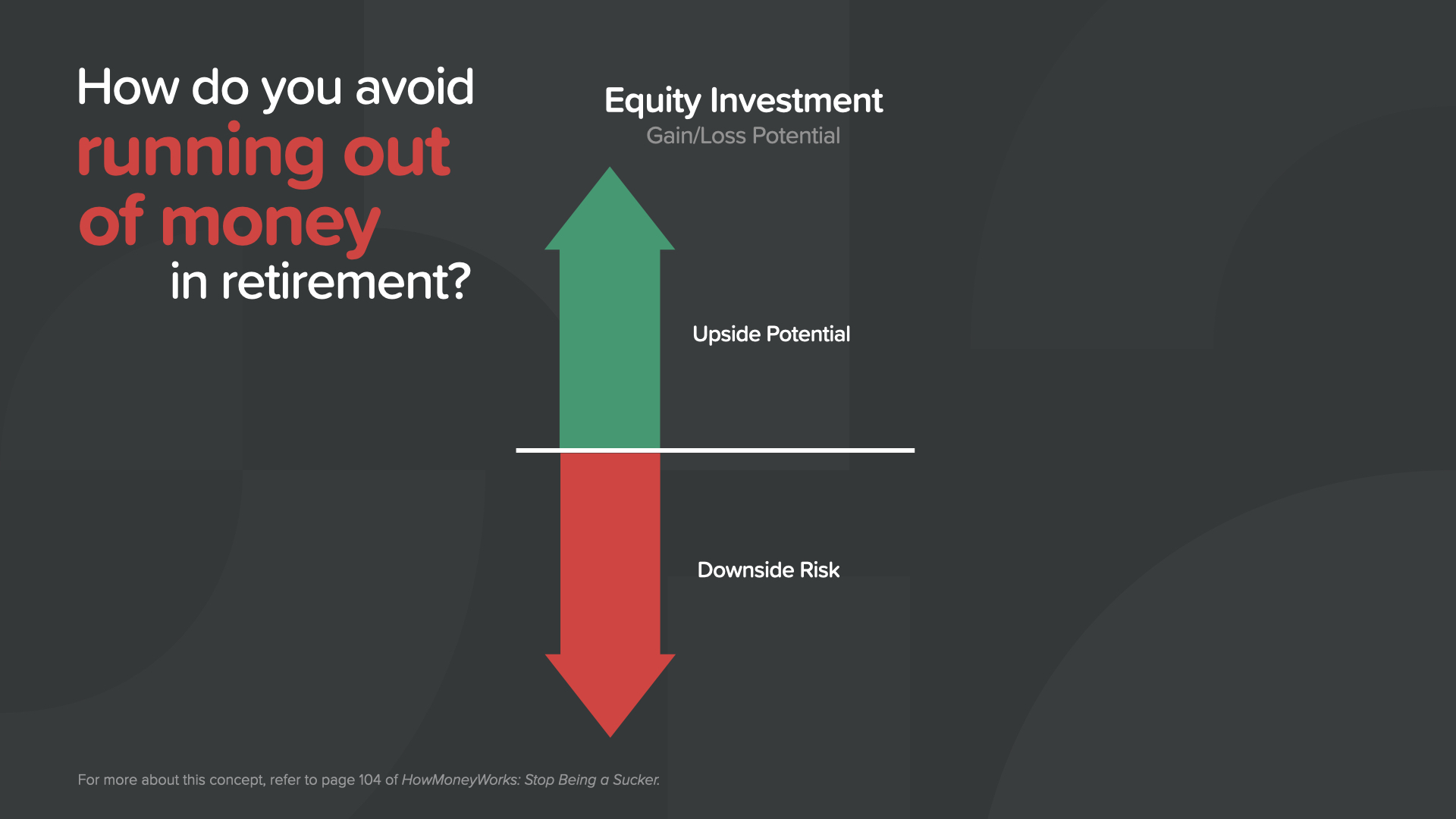

إذن كيف تتجنب نفاد أموالك وتراكم الضغوط أثناء التقاعد؟ ربما يكون لديك أموال في 401 (ك) أو IRA، مستثمرة في صناديق الأسهم المشتركة. ما هو الشيء الجيد في السوق؟ يمكنك كسب الكثير من المال، أليس كذلك؟

الخبر السيئ هو أنك قد تخسر الكثير من المال. في الواقع، قد تخسر كل شيء! في سنواتنا اللاحقة، نريد الاستقرار - وليس المخاطرة السلبية. هل تبدو لك هذه استراتيجية تقاعد آمنة وذكية ومضمونة؟

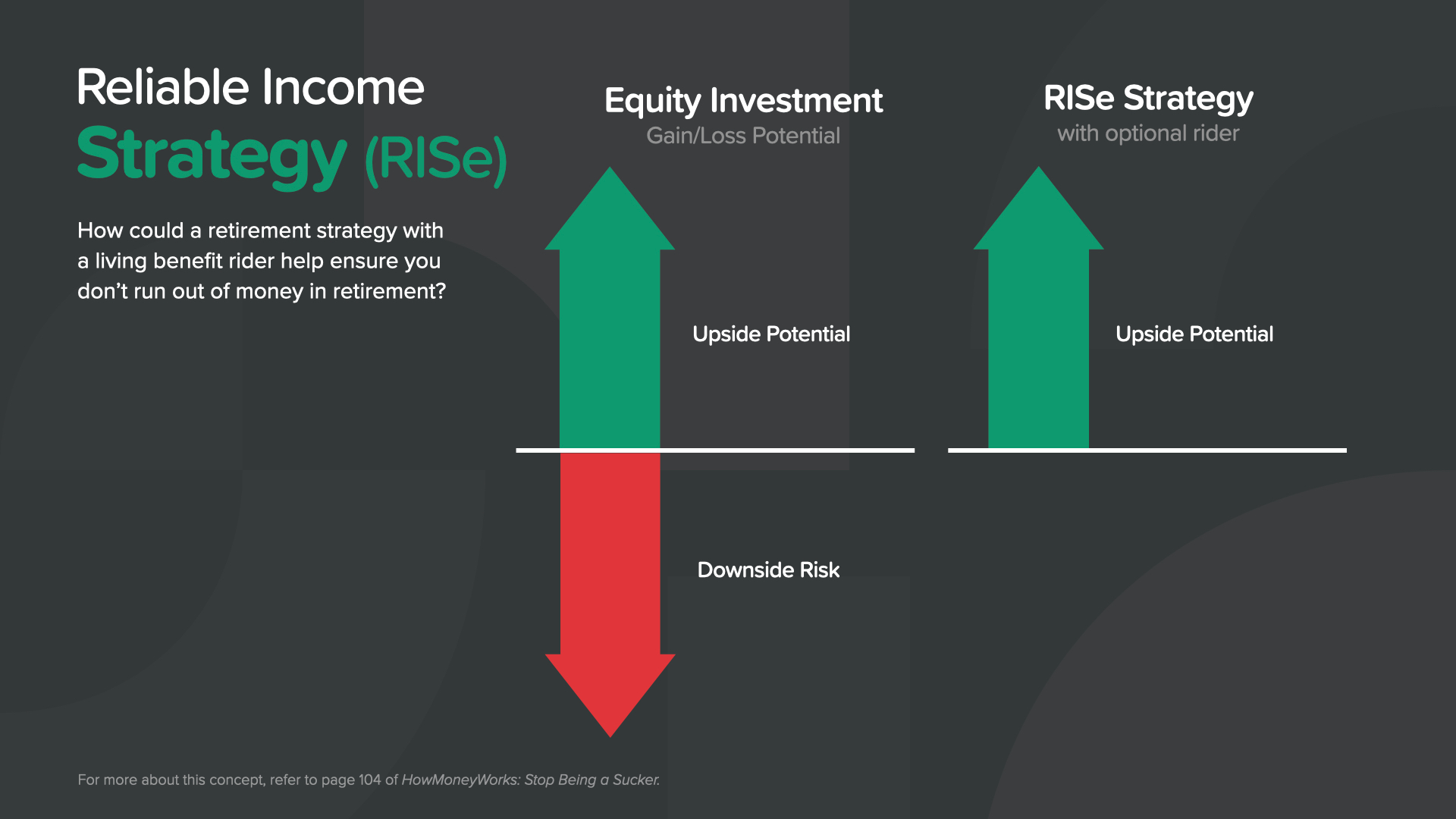

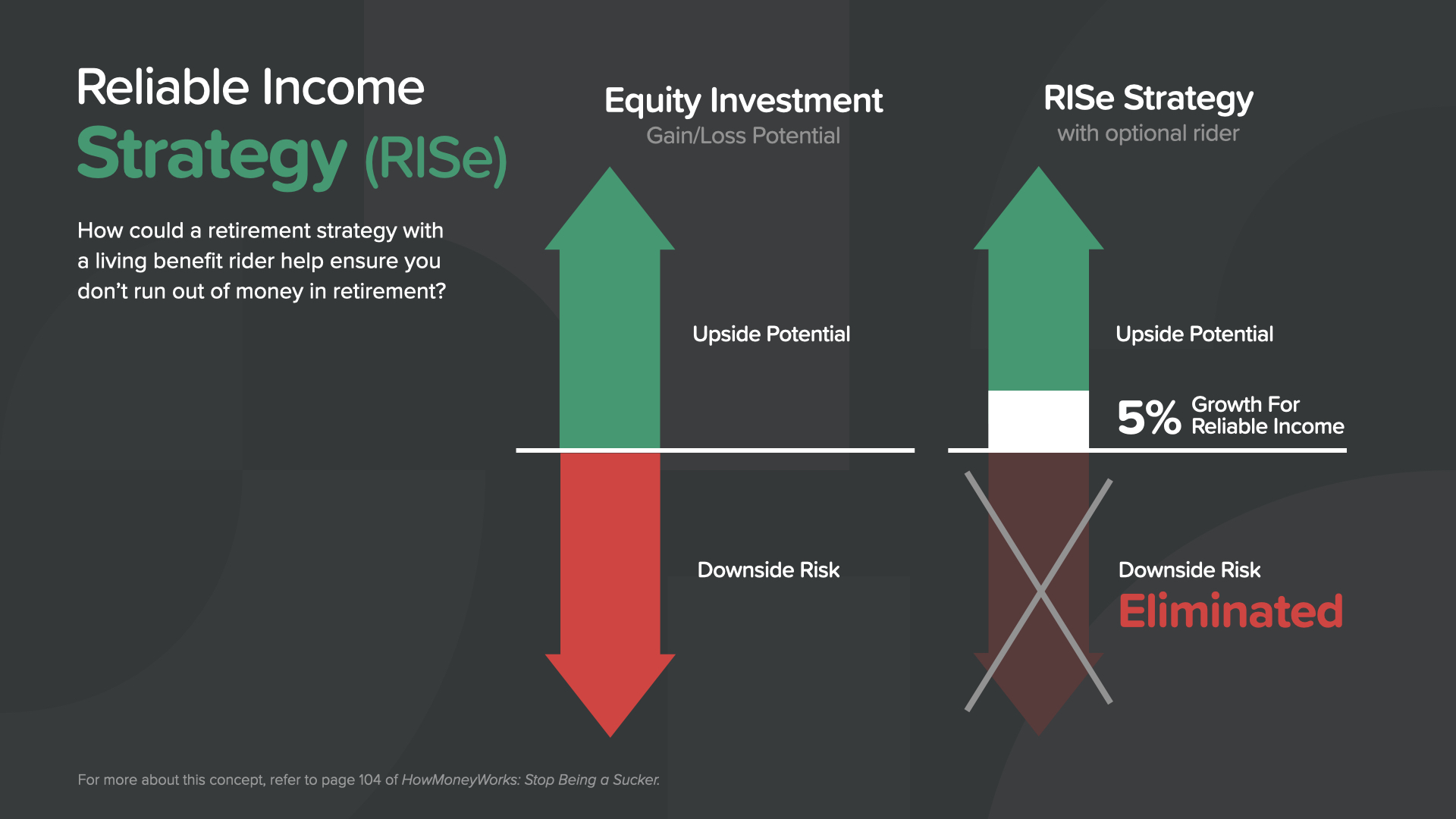

لذا إليك الحل المحتمل لملايين الأمريكيين. نسميها استراتيجية الدخل الموثوق أو RISe. مع RISe، عندما يرتفع السوق، يكون لديك القدرة على المشاركة في المكاسب وتنمية حسابك.

ولكن عندما ينخفض السوق، فإنه يضمن لك نموًا بنسبة 5% على القيمة المحمية للدخل المستقبلي! لذلك عندما يرتفع السوق، يمكن لحسابك أن ينمو ويضمن لك تلك المكاسب، ولكن عندما ينخفض السوق، ستحصل على نمو بنسبة 5% على الأقل للدخل المستقبلي. يبدو ذلك مذهلاً للغاية، أليس كذلك؟ من يمكنه الاستفادة من ذلك؟ الأشخاص في العشرينيات والثلاثينيات من عمرهم لا يحتاجون حقًا إلى ذلك - ولكن بالنسبة للعديد من ال 140 مليون شخص من مواليد جيل الطفرة السكانية وجيل ال Xers الذين ليس لديهم معاش تقاعدي، يمكن أن تكون استراتيجية RISe بمثابة حزمة إنقاذ مالي. هل لديك استراتيجية RISe في محفظتك الاستثمارية؟ إذا لم يكن الأمر كذلك، دعنا نتحدث ونرى ما إذا كان بإمكانك الاستفادة منها.

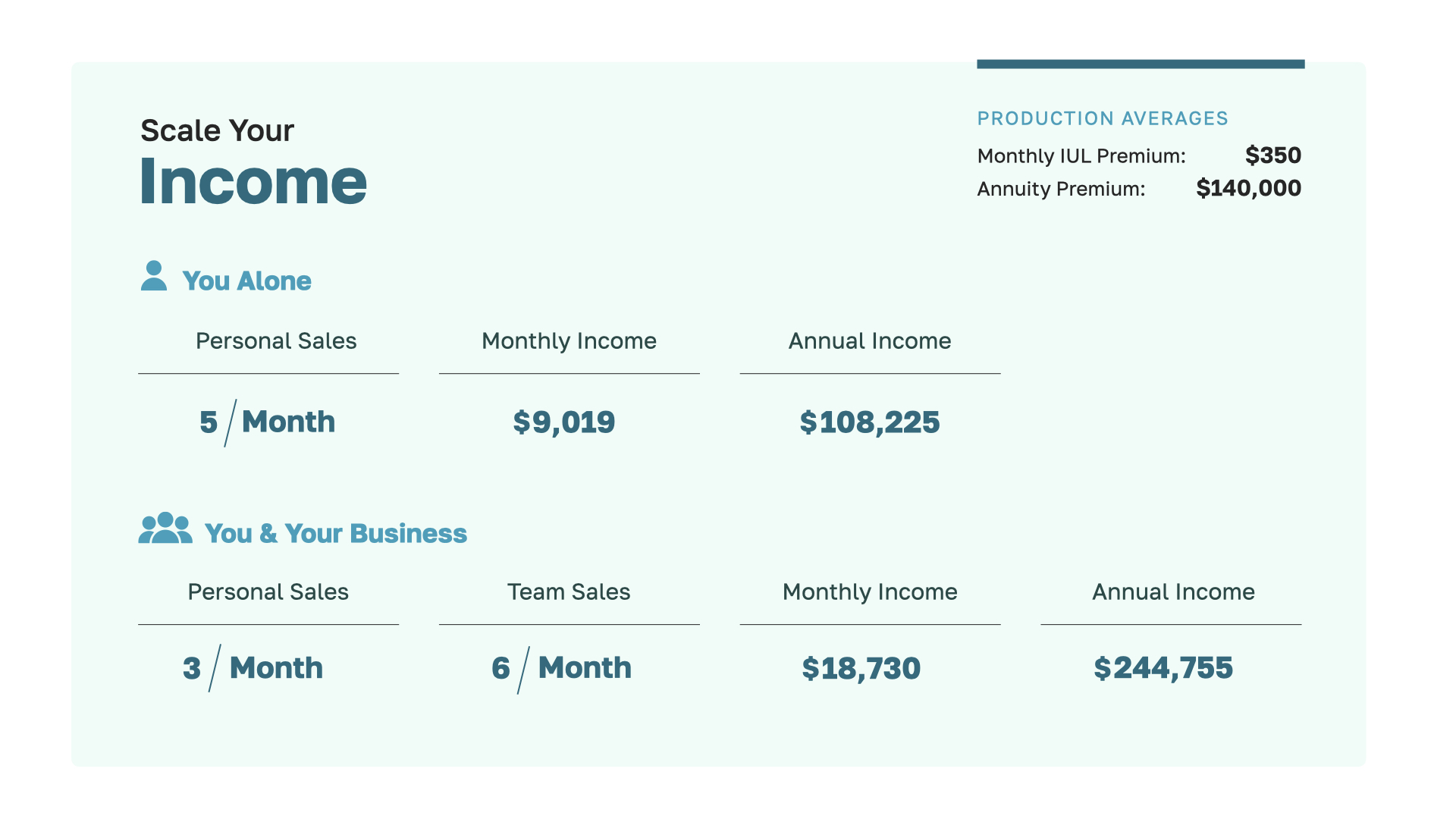

لذا دعونا نتحدث عن كيفية تعويضنا. إليك مثالاً على ذلك. كقائد مبتدئ متعاقد مع WealthWave، يمكنك أن تكسب حوالي 10,000 دولار شهرياً عندما تساعد شخصاً واحداً فقط من مواليد السوق المستهدفين في السوق المستهدفة من خلال استراتيجية RISe. كم عدد الأشخاص الذين يجب أن تساعدهم لتكسب مالاً جيداً؟ معظم الناس يقولون واحداً، ولكن إذا ساعدت من 2 إلى 3 أشخاص فقط من متوسط عدد المواليد في الشهر في السوق المستهدف، فإن أرباحك السنوية المحتملة ستكون حوالي 250,000 دولار. وهذا مبلغ جيد.

ماذا عن مساعدتك للعملاء في إعداد "استراتيجية الدخل من الضريبة إلى الضريبة"، كما ناقشنا سابقاً؟ إذا كنت تساعد 5 عملاء فقط في الشهر، فستكون في نطاق ستة أرقام. ولزيادة دخلك إلى أكثر من الضعف، يمكنك تخفيض عدد العائلات التي تساعدها شخصياً إلى 3 عائلات ثم بناء فريق صغير يساعد 6 عملاء إضافيين - أي 9 مبيعات إجمالية منك ومن عملك كل شهر. الآن، أنت الآن في نطاق 250,000 دولار. هذا بالإضافة إلى الأموال التي تجنيها من مساعدة الناس باستراتيجيات RISe. ما قدمته للتو هو طريق واقعي للحصول على دخل سنوي قدره نصف مليون دولار. ولأن WealthWave هو عمل قابل للتطوير، فإن القيد الوحيد على دخلك هو طموحك وأهدافك.

تقدم WealthWave لشركائنا في العمل دعماً هائلاً وإرشاداً وتقنية وتدريباً هائلاً. وقد أخذنا كل جانب من جوانب عملك بعين الاعتبار.

نحن نسهّل عليك الاستفادة من نظامنا الرائد في مجال التسويق الرقمي المصمم لغير التقنيين. إنه بسيط للغاية! فهو يشتمل على أدوات عبر الإنترنت للعروض التقديمية والفعاليات والتسويق عبر البريد الإلكتروني والمواقع الإلكترونية الشخصية ووسائل التواصل الاجتماعي وأحدث التقنيات لمساعدتك في العثور على العملاء وبناء علامتك التجارية وتنمية أعمالك.

بدلًا من العمل لدى شخص آخر لبقية حياتك، هل فكرت يومًا في أن تكون رئيسًا وتمتلك عملك الخاص؟ e2E هو اسم مهمتنا في WealthWave - مساعدة الموظفين على التحول إلى رواد أعمال. ونحن نفعل ذلك من خلال مساعدتهم على إضافة عمل تجاري رقمي إلى محفظتهم المهنية. برنامج الدعوة هذا هو مجرد أداة أخرى لمساعدتك على النجاح والنمو.

فكر في وظيفتك الحالية لدقيقة. هل لديها القدرة على توفير الحرية على وقتك وأموالك التي تبحث عنها؟ كونك رائد أعمال يمنحك الحرية لقول "لا". [[[ اقرأ قائمة "لا"]]]. من بين كل هذه العناصر في القائمة، فإن أسلوب الحياة هو الأهم. عندما نبلغ الثمانين من العمر، لن نهتم بمدى الجهد الذي بذلناه لإثارة إعجاب رئيسك في العمل - بل الذكريات التي تخلقها مع الأصدقاء هي التي تهم وأسلوب الحياة الذي ستستمتع به أنت وعائلتك.

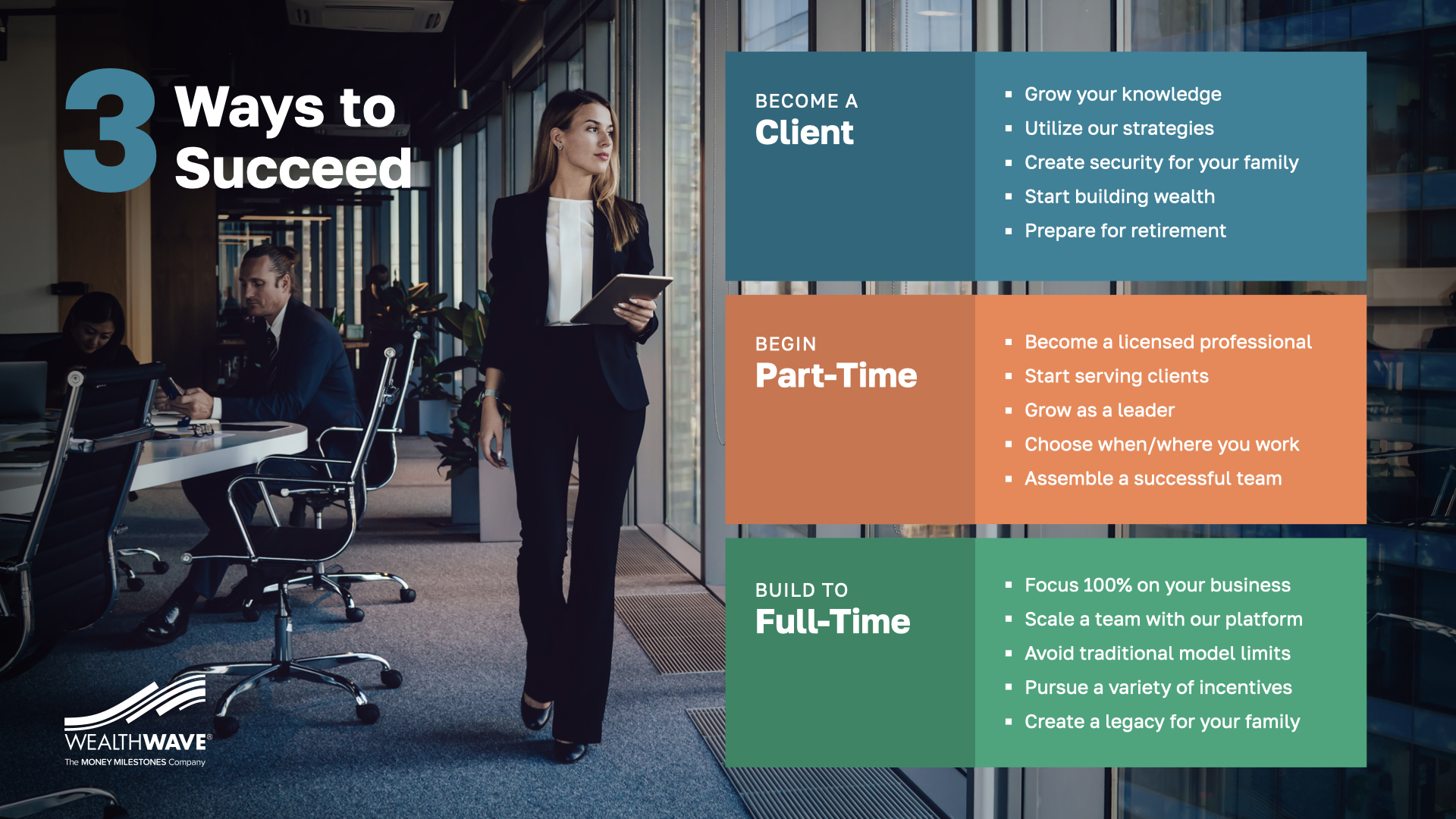

إذن ما هي خطوتك التالية؟ هناك 3 خيارات. 1-يمكنك أن تصبح عميلاً. فالكثير من الأشخاص الذين يرون استراتيجيات الدخل الموثوق به - استراتيجيات الدخل الموثوق به - يريدون ذلك لأنفسهم. 2-أن تبدأ العمل معنا بدوام جزئي. هكذا يبدأ معظم الناس، وأنا منهم. احتفظ بوظيفتك الحالية واعمل معنا بدوام جزئي. ثم، عندما تبدأ في كسب المال هنا بدوام جزئي بقدر ما تكسبه في وظيفتك بدوام كامل، يكون القرار سهلاً. سنحتفل جميعًا عندما تنتقل إلى العمل بدوام كامل، والذي قد يكون أقرب مما تعتقد!

شكراً لك على استكشاف مستقبلك المهني معنا. دعنا ننتهي من 4 أسئلة: 1. من خلال ما رأيته للتو، ما الذي أثار اهتمامك أكثر من غيره؟ 2. إذا أتيت للعمل معنا، ماذا سيكون دافعك الشخصي؟ 3. ما هي الأسئلة التي لديك؟ أنا أشجعك على الاتصال بقائد WealthWave الذي دعاك إلى هنا اليوم والحصول على تلك الإجابات - إنهم حريصون على الاستماع إليك ومساعدتك. 4. وأخيرًا - بناءً على ما رأيته للتو - هل يمكنك التفكير في سبب وجيه يمنعك من التفكير في الشراكة مع WealthWave؟ عظيم، دعنا نلتقي ونرى ما إذا كانت هذه المهنة مناسبة لك.